货币信贷“加力”支撑钢市走出淡季

宏观数据

据中国人民银行统计数据显示,2025年6月末,广义货币(M2)余额330.29万亿元,同比增长8.3%。狭义货币(M1)余额113.95万亿元,同比增长4.6%。上半年人民币贷款增加12.92万亿元;上半年社会融资规模增量累计为22.83万亿元,比上年同期多4.74万亿元。

兰格点评

2025年6月份,由于受到全球贸易增长放缓预期以及国内部分原材料制造业价格季节性下行等因素的影响,全国PPI环比下降0.4%,同比下降3.6%(详见图1)。当前宏观经济政策逆周期调节与市场引导的需求收缩正处于相互角力的关键阶段,必须坚持不懈持续加大扩内需各项政策力度,从而带动制造用钢需求的持续释放。

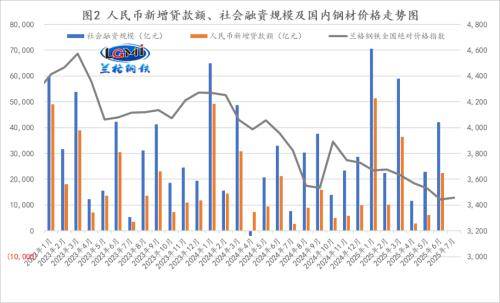

从1-6月的金融数据来看,信贷和社融均呈现持续上升的态势,其中人民币新增贷款额同比明显多增;社会融资规模增量同比明显多增(详见图2);狭义货币(M1)连续6个月同比正增长,增速有所加快,而广义货币(M2)同比增速再次回升(详见图3)。

从贷款端来看,1-6月企业贷款增加11.57万亿元,其中,短期贷款增加4.3万亿元,中长期贷款增加7.17万亿元,票据融资减少464亿元,表明企业短期和中长期投资意愿持续增强,但短期风险控制意愿由弱转强。1-6月居民贷款增加1.17万亿元,其中,短期贷款减少3亿元,中长期贷款增加1.17万亿元,表明居民贷款需求逐渐回归。

从社融端来看,1-6月,社会融资规模增量为22.83万亿元,比上年同期多4.74万亿元。其中,对实体经济发放的人民币贷款增加12.74万亿元,同比多增2796亿元;其中企业债券净融资1.15万亿元,同比少增2562亿元;政府债券净融资7.66万亿元,同比多增4.32万亿元,表明政府债券净融资依然是“主力军”,而企业端融资意愿明显不足。

当前国际经贸格局正在发生深刻变化,单边主义、保护主义上升,各种贸易投资壁垒增多,中国经济顶住压力,宏观调控力度加大,货币政策适度宽松,强化逆周期调节,综合运用多种货币政策工具,服务实体经济高质量发展,为经济持续回升向好创造适宜的货币金融环境。下半年,要继续加大货币政策调控强度,提高货币政策调控前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,灵活把握政策实施的力度和节奏。着力推动已出台金融政策措施落地见效,加大存量商品房和存量土地盘活力度,持续巩固房地产市场稳定态势,完善房地产金融基础性制度,助力构建房地产发展新模式。保持流动性充裕,引导金融机构加大货币信贷投放力度,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。

目前来看,随着国内钢材市场传统淡季效应的不断深入,市场对于宏观政策的“预期性”也在增强,二季度以来随着货币政策的不断加力、各地化债进程的不断推进以及专项债的前置发行效应的显现,重大项目工程的“资金”支撑持续加强,但由于季节性天气因素的影响,各地室外施工进度依然受到明显制约。与此同时,“两重、两新”政策力度的持续释放也支持制造行业的“稳定性”。短期来看淡季之中的钢市将受到货币政策“加力效应”的支撑。

来源:兰格钢铁网