原创 禾元生物IPO,募资计划缩减11亿元,真实需求几何?

7月1日,武汉禾元生物股份有限公司(下称“禾元生物”)IPO申请成功通过上交所上市委2025年第21次审议会议的审核。这是科创板第五套标准重启以来,首家成功过会的IPO企业。随后,该公司又马不停蹄地于7月4日向证监会提交了注册申请,这意味着该公司的IPO进程距离成功上市已是近在咫尺了。

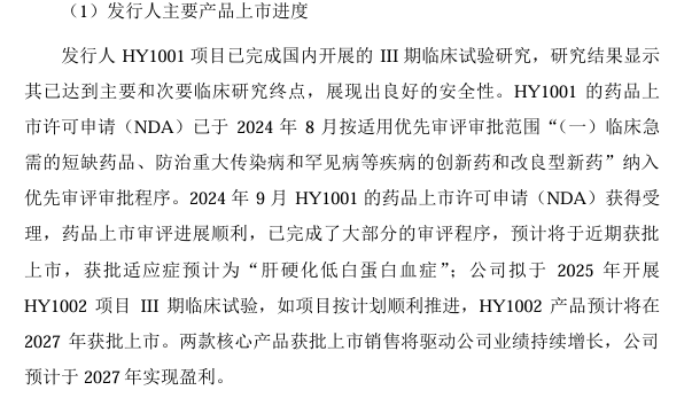

禾元生物成立于2006年,是一家创新型生物医药企业。自创立以来,该公司便将业务聚焦于“重组人白蛋白”这一蓝海赛道。据悉,禾元生物核心产品HY1001(重组人白蛋白注射液)已完成III期临床试验,并被国家药监局纳入优先审评程序,预计将于近期获批上市,有望成为国内首个上市的重组人白蛋白药品。

禾元生物是按照科创板第五套标准提交上市申请的IPO公司。第五套上市标准支持符合“主要业务或产品需经国家有关部门批准,具有明显技术优势,市场空间大,目前已取得阶段性成果”特征的优质企业上市。

禾元生物收入主要来自药用辅料、科研试剂等非核心产品,核心创新药产品正在研发,尚未产生收入,因此目前处于亏损阶段。业内预计,随着核心在研产品获批上市,禾元生物收入将有较大提升,亏损也有望缩窄。因此,该公司预计2027年有望实现盈利。

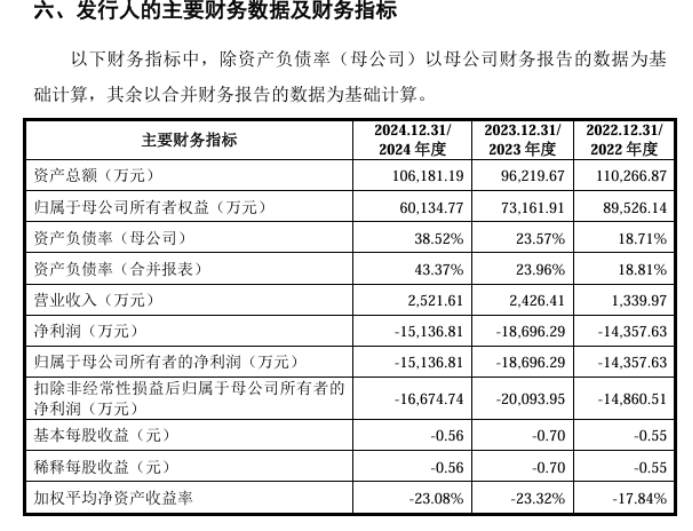

就目前来看,该公司处于连年亏损状态。报告期(2022年到2024年),该公司的归母净利润分别为-1.44亿元、-1.87亿元、-1.51亿元,三年共计亏损4.82亿元。同时,截至2024年12月31日,禾元生物合并财务报表口径累计未弥补亏损为8.51亿元。

正是基于这样的业绩情况,禾元生物IPO也就只能选择科创板第五套上市标准,即:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。第五套标准没有了业绩的考核,而在其他方面,如核心产品方面的要求,禾元生物显然是符合第五套标准的要求的。

所以在证监会主席吴清宣布重启科创板第五套上市标准的情况下,禾元生物借此东风成功过会,此举被视为是落实证监会6月18日发布的《关于在科创板设置科创成长层增强制度包容性适应性的意见》的一个典型案例,充分彰显了尊重科技创新规律,更好支持优质科技型企业发展的政策导向。

作为科创板第五套标准重启后首家成功过会的IPO企业,禾元生物成功拿到证监会注册批文的可能性很大。不过,禾元生物IPO的一些细节还是留下了某些值得人们来关注的地方,从而正视该公司IPO环节所暴露出来的相关问题,以便让投资者可以更好正视这类未盈利公司IPO上市后可能带给投资者的投资风险。

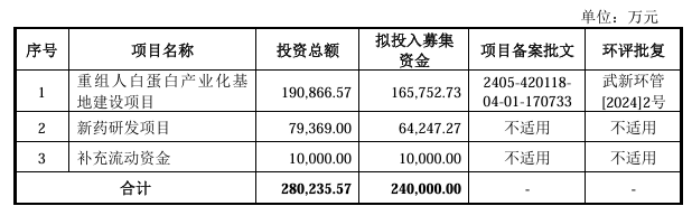

首先是禾元生物募资计划大幅缩减11亿元,让该公司的募资计划充满了随意性,该公司真实的募资需求到底几何,投资者无从知晓。该公司的科创板IPO申请是2022年12月29日获得受理的。当时的募资计划就是35.02亿元,其中19.09亿元用于植物源重组人血清白蛋白产业化基地建设项目,7.94亿元用于新药研发项目,8亿元用于补充流动资金。直到今年3月31日更新的招股书申报稿,这一募资计划仍然没有变化。

然而,到了6月24日,禾元生物提交的招股书上会稿,就将募资计划调减了11亿元,将募资金额降为24亿元。其中,重组人白蛋白产业化基地建设项目的投入为16.58亿元,较原计划减少了2.51亿元;新药研发项目投入6.42亿元,较原计划减少了1.52亿元;缩减资金最多的是补充流动资金项目,由原来的8亿元减少到1亿元,减少了整整7亿元。如此一来,整个募资计划共减少了11亿元,占原募资计划总额的31.43%。募资计划可以如此大规模的削减,那么该公司募资的真实需求到底几何,外人恐怕很难知晓。如果削减募资计划是基于过会的需要,那么这IPO审核就难免要让投资者担心了。

其次,禾元生物2027年盈利仍存在不确定性。作为按科创板第五套标准上市的公司,其上市后什么时候能够实现盈利,这是市场非常关心的一件事情。作为一家市场空间大、技术优势明显的公司,总不能上市几年后仍然还不能盈利吧?若果真如此,公司的成长性又表现在哪里呢?为此,禾元生物给出了2027年实现盈利的预测。如果该公司2025年能成功上市,这也意味着该公司在上市后的第三年实现盈利。

但这个预测,市场仍然不能盲目乐观。因为这个预测也是有前提条件的。即该公司的核心产品HY1001能够于近期获批上市,同时公司的HY1002项目能够在今年开展Ⅲ期临床试验,并且项目要按计划顺利推进,HY1002产品在2027年能够获批上市。如此一来,该公司两款核心产品获批上市销售将驱动公司业绩持续增长,公司在2027年实现盈利才有保证。

不仅如此,该公司在招股书里还对营业收入、毛利率、管理费用、销售费用、研发费用等主要经营要素进行了分析,如其中提到毛利率总体维持在80%左右的水平。在能满足上述假设条件,且公司在研管线研发、产业化及商业化进程顺利的情况下,公司将于2027年实现盈利。一旦相关因素出现问题,2027年实现盈利的目标出现意外是有可能的。

实际上,在招股书里,禾元生物就明确提示了HY1001未能如期获批上市的风险;HY1001可能存在市场准入进程不及预期的风险;重组人白蛋白药品的市场竞争加剧风险;HY1001可能存在适应症拓展不及预期的风险。

而且招股书还明确提示了“公司存在可能不能如期实现盈利的风险”,表示,公司近期业务前景及盈利能力取决于核心在研药品HY1001的商业化情况。如HY1001不能如期获批上市,或上市后商业化推广不及预期,将对公司的销售业绩造成影响。此外,公司仍将加大研发投入,加快其他新药的上市进度,推动长期可持续发展;120 吨产线投产后,新增固定资产的折旧摊销也将对公司盈利形成一定的压力。因此,公司可能存在不能如期实现盈利的风险。所以,尽管该公司预计2027年实现盈利,但届时能不能盈利,还存在不确定性。

其三,该公司股东的减持承诺除了控股股东、实控人及一致行动人之外,大多都没有与公司的盈利挂钩。禾元生物IPO前的股东较多,达到134个(人),作出的减持承诺也是千奇百怪。但大多只有12个月的锁定期,并没有与企业的盈利时间挂钩。这意味着公司还没有盈利,不少原始股东就已经套现走人了,这些股东将企业发展的风险完全转嫁给了公众投资者。

而作为公司控股股东、实际控制人杨代常及一致行动人苏学腾、柏才元、欧阳金英、张庆强、发行人员工持股平台禾众共创、发行人董事 YANG CLIFF YANG等人来说,作出了特别承诺:HY1001在2025年未能获批上市,延长本人/本企业届时所持股份锁定期限12个月;发行人2027年未能实现盈利,在前项基础上延长本人/本企业届时所持股份锁定期限12个月;发行人2028年/上市第三年(孰晚)未能实现盈利,在前两项基础上延长本人/本企业届时所持股份锁定期限 12 个月。

但就控股股东、实际控制人杨代常就本次发行前股东所持股份的限售安排、自愿锁定股份所作的承诺来说,还是存在漏洞的。承诺提到:因公司上市时未盈利,在公司实现盈利前,本人自公司股票上市之日起3个完整会计年度内,本人不转让或者委托他人管理公司首次公开发行并上市前已持有的公司股份,也不提议由公司回购该部分股份;自公司股票上市之日起第4个会计年度和第5个会计年度内,每年减持的首发前股份不超过公司股份总数的2%。在公司实现盈利后,本人可以自当年年度报告披露后次日起减持首发前股份,并遵守其他关于减持股份的相关规定。

就后一个承诺来说,由于有前一个特别承诺作为补充,所以在未盈利之前,第4年、第5年每年减持2%的首发前股份是不能操作的,因为面临着延长所持股份锁定期限的问题。这里需要提出的是,在公司实现盈利后,控股股东、实控人可以自当年年度报告披露后次日起减持首发前股份,并遵守其他关于减持股份的相关规定。

实际上,对于这种亏损上市的公司来说,还存在大量未弥补亏损,如禾元生物截止2024年末累计未弥补亏损多达8.51亿元,所以上市后即使哪一年开始实现了盈利,如果盈利的金额不大,不足以弥补公司前期的亏损,这相当于公司总体仍然处于亏损状态。因此,在未弥补亏损没有被完全弥补之前,包括公司控股股东、实际控制人等重要股东在内的原始股东,都不应该减持上市前所发行的股份,这是目前减持制度的缺陷,希望监管部门能够尽快堵住这个漏洞。(本文独家发布,谢绝转载转发)