技术应用 | 区块链技术在保险行业的应用发展趋势

文/中国太平洋保险(集团)股份有限公司数智研究院 何政 连理 胥康 葛思彤

区块链技术作为继互联网之后的又一个具有颠覆性的底层技术,被列为“十四五”规划(2021—2025年)中七大数字经济重点产业之一,金融监管总局也多次鼓励银行保险行业积极探索区块链的应用创新。本文介绍了区块链在保险行业的应用情况,以及中国太保在区块链上的应用进展,并就未来保险行业的区块链应用提出建议和展望。

区块链应用分类

从国家互联网信息办公室备案情况来看,中国区块链技术的应用主要集中在社会治理、金融科技、实体经济和民生服务等领域。截至2024年8月底,已经公布了16批次境内区块链信息服务备案共4038个。社会治理领域占比最多约35%,1421个;金融科技领域占比约15%,601个,其中保险相关的39个;实体经济领域占比约14%,569个;民生服务领域占比约12%,482个。

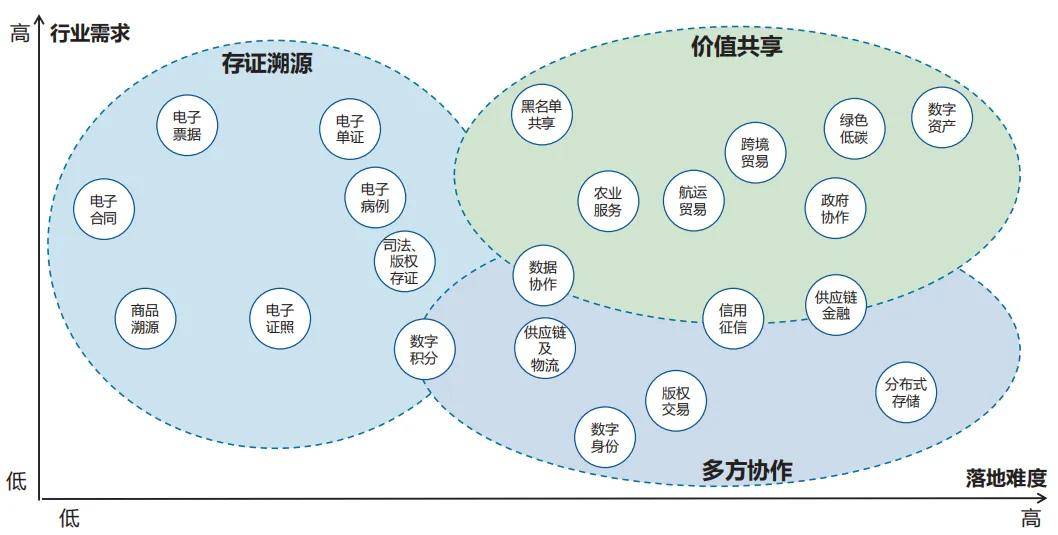

按照行业对落地区块链应用需求从低到高,以及区块链应用落地难度从低到高两个维度,可以将区块链应用分为存证溯源、多方协作、价值共享三个大的类别(如图所示)。

图 区块链应用分类

图 区块链应用分类

1. 存证溯源类。存证溯源类区块链应用场景如司法存证和商品溯源,基于区块链数据不可篡改、时间戳、可追溯等特性,将需要存证溯源的信息记录到区块链上,保证信息的真实性、完整性及可追溯性等。

司法存证:电子合同、电子证据等司法相关文件通过区块链存证,在发生纠纷时,可以通过区块链调取原始文件作为证据。例如,杭州互联网法院采用区块链技术对互联网案件中的电子证据进行存证,为司法裁判提供了有力支撑。

商品溯源:在食品、药品、奢侈品等行业,商品的生产、加工、物流、销售等环节的信息被记录在区块链上,消费者可以通过使用具备政府公信力的移动端App,扫描商品上的二维码进行全程溯源,从而可以放心购买和使用商品。此外,通过区块链技术实现溯源,还可以辅助市场监管部门打假维权,维持良好的市场秩序,保障消费者权益。

2. 多方协作类。多方协作类区块链应用场景多见于供应链金融、跨行业合作、联合研发等领域,区块链技术为不同组织、机构、企业提供了一个分布式、弱中心化的可信数据空间,构建各参与主体之间高效协作的桥梁。各参与主体不需要完全彼此信任,只需要遵循共同的协议和智能合约实现数据的高效共享,而不必担心数据被篡改或泄露,不仅提高了合作效率还降低了信任成本,为各行各业的融合发展提供了新的动力。

3. 价值共享类。在价值共享类区块链应用场景中,利用区块链的弱中心化、不可篡改、公开透明、安全可信、开放性等特点,不仅降低了各参与方之间的互信成本,还激发了各参与方的创新活力,为打造可信生态圈的新型商业模式提供了坚实的基础。

跨境贸易场景是价值共享类区块链应用的典型场景之一,具有参与方众多、流程复杂的特性。国内外有多个跨境贸易的区块链实践案例,包括马士基(TradeLens)、跨境金融区块链服务平台(国家外管局)、天津口岸区块链验证试点(平安)等。通过区块链链接进出口商、港口、船运公司、货运代理、铁路、银行、保险和海关等各参与方,按照跨境贸易的上链数据标准,开展商品、物流、金融、监管等数据要素的可信协作,增加跨境贸易中各参与方之间的数据互信,降低欺诈风险,提升合作效率,降低整体成本。金融机构还可以基于可信贸易数据提供更大范围和更高额度的金融产品服务。

保险行业应用情况

自2016年开始,国内外保险行业就开始了在区块链领域的技术创新探索,如法国安盛保险在航延险场景中进行了区块链应用创新,中国人民保险公司(以下简称中国人保)使用区块链开发了支撑养殖或种植保险服务的平台,上海保险交易所(以下简称上海保交所)在再保平台、保险风控、年金转移等场景进行了创新应用。总体来看,保险业在区块链领域的应用数量和支撑业务规模有限,未达到银行业的应用水平。

1. 航延险。2017年9月,安盛保险(AXA)基于以太坊公链的智能合约,推出一款为航空旅客提供自动航班延误赔偿的参数化保险产品Fizzy。通过在区块链智能合约中写入理赔规则逻辑,连接全球空中交通数据库来持续监控航班数据的变化,在航班延误超过预定阈值(如两小时)的情况下,触发智能合约自动执行赔偿机制。该产品不仅展示了区块链技术在保险领域提高效率和增加透明度的应用潜力,也为保险行业创新提供了新的范例。

2. 农业养殖溯源。2018年3月,中国人保基于区块链数据公开透明、记录极难篡改、不依赖中介机构等特性,建设了专注于肉牛追踪和溯源的养殖保险服务平台,实现了农场养殖规模、标的饲养数量、生长条件、养殖过程中疾病死亡率等数据的可信共享,解决养殖保险由于保险标的(如肉牛)的特殊性及养殖过程的复杂性,导致的诸如承保数量难以计量、查勘理赔困难、道德风险高等一系列难题,不仅提升了养殖保险的经营效率、降低了运营成本,而且为解决养殖业和保险行业的诸多难题提供了新思路。

3. 再保平台。在保险行业,共保和再保险是重要的业务环节,涉及多家保险公司之间的合作与信息共享。传统的共保和再保险流程中存在数据重复录入、定期人工对账繁杂、信息共享效率低等诸多痛点。

上海保交所建设的区块链共保/再保平台,实现保险公司之间数据的实时同步和可信共享,避免了重复录入数据的情况。通过实时监控和数据分析,保险公司可以更好地管理风险,及时调整共保/再保策略。区块链的不可篡改性和透明性,增强了保险公司之间的信任,使得共保/再保中的对账工作可以自动化进行,无需人工定期对账,降低了人工操作错误的可能性。区块链共保/再保平台为保险公司提供了一个高效、透明、可信的业务处理环境,从而大幅提升共保/再保业务的效率和整体运营水平。

中国太保区块链规划及应用进展

1. 中国太保区块链的定位与规划。区块链技术在保险行业数字化转型的过程中发挥着重要作用,不仅能够优化保险业务流程,提高运营效率,降低成本,而且能够增强风险管理能力。中国太保积极响应国家政策及金融监管总局的号召,定位以联盟链为主的区块链创新应用场景,优先实施落地溯源存证场景,着重试点数据协作场景,沿着区块链生态圈多方价值共享场景的方向发展。

中国太保的区块链整体规划是,打造最具影响力的保险公司行业区块链联盟,赋能新型保险生态圈商业模式。聚焦于个人服务、医疗健康、跨境贸易、汽车服务、农业服务、金融投资六大场景领域,服务于获客引流、核保理赔、保险风控、清算结算四大流程领域,以场景应用驱动太保链平台建设,为集团及子公司构建中国太保可信、开放、互联、多元的新型保险行业生态圈。

2. 中国太保链平台建设。中国太保基于底层的开源长安链项目,结合保险行业的区块链应用场景自主研发了“太保链”平台,包括存证溯源、物联对接、数据协同、隐私计算、数字资产、区块链即服务(BaaS)六大核心功能模块,可实现不同数据源、不同形式、不同业务需求的链上存储及对链上数据的全链路可信溯源,支持链上数据的授权访问和隐私计算,提供物联网数据的上链及管理等功能。BaaS提供了在太保云上创建、监控、运维多种不同底层区块链的云端运行和管理的能力。另外,太保链平台还在迭代建设多链网关、多链管理、跨链、分布式数字身份等扩展能力。

3. 中国太保区块链应用场景。基于太保链平台,中国太保在医疗保险智能理赔、数字保管箱及私域数字藏品、智能网联汽车创新保险及智能理赔、农业保险服务链等场景开展了创新场景的应用及试点。

医疗保险智能理赔场景,基于区块链技术打破了跨领域互信的难题,推进“医险”数据协作,告别传统繁琐的理赔流程,实现了由客户自主发起理赔到理赔主动服务的跨越,打造全新的数字化理赔交互体验。该模式首先在宁波地区开展了太保健康险及太保寿险的应用试点,并于2024年在沪惠保进行了复制推广。作为全国参保规模最大的惠民保项目,2024年度沪惠保参保客户人数超过600万人。在上海市医保局和上海市大数据中心的指导下,中国太保在2024年度沪惠保项目中,实施了基于区块链和隐私计算的主动理赔通知服务。该服务已经于2024年8月上线,为客户提供“主动、快捷、高质”的理赔服务体验,擦亮“沪惠保”普惠为民的金字招牌。

基于“太保链”的安全存证及智能合约技术,中国太保推出了数字保管箱服务,可实现数据资产的安全存储和智能传承,截至2024年底,已保管电子保单等4大类数字单证约6.5万份,发行了中国太保私域运营的数字藏品共25款,75万枚。

智能网联汽车创新保险及智能理赔场景,基于区块链上存证的可信车机数据,结合隐私计算技术开展线上车险事故智能查勘,应用算法实现L3级别智能驾驶人机混合驾驶场景中的责任自动判定。已同吉利、上海汽检等完成封闭道路测试的技术及数据验证,后续推进区域性车险业务试点。

中国太保也在积极推进旗下太平洋安信农业保险股份有限公司作为链主企业规划建设农业保险服务链,实现被保优质农产品的全程上链溯源,以及链上优质农产品的收入保险新模式。

中国太保将充分发挥区块链作为新型基础设施的价值,持续探索在保险主业领域的区块链创新应用场景,赋能新型保险生态圈商业模式。

保险行业的区块链应用展望

1. 加强数据要素流通赋能保险业务。展望未来,区块链技术有望成为加强数据要素流通、赋能保险业务的重要工具,可以从保险行业内部的数据协作,以及跨行业的数据协作两方面为保险业务赋能。

在保险行业内部,保险公司、保险经纪公司、再保险公司等保险行业主体可以共建联盟链,结合隐私计算技术,加强各保险行业主体之间的数据要素流通,赋能再保险、防止重复理赔、黑名单预防骗保、客户保险缺口分析等保险业务场景。

在跨行业的数据协作方面,可以由中银保信、上海保交所等保险行业机构牵头,邀请大型的、有能力的保险公司与其他行业一起组建联盟链,建立一条合规、安全、高效的跨行业数据协作通道,提高承保、核保、查勘、理赔、创新保险产品开发及精准定价等保险业务的效率,提升保险行业整体的运营效率和服务质量。

2. 多方价值共享构建新型保险生态圈。保险公司与农业、绿色低碳、航运贸易等其他行业一起,基于区块链进行多方价值共享,创造出新的商业模式,逐步构建一个新型的保险生态圈。

在农业行业,保险公司可以与农委、农业科技服务公司等合作,通过区块链技术共享农产品相关的数据。农委提供的土地流转等公共数据,帮助保险公司提高核保、承保、理赔效率。农业科技服务公司提供的种植、收储等信息,帮助保险公司更准确高效地进行风险管理。同时,保险公司保险服务能力的提升,不仅可以辅助农委制定更精准有效的惠农政策,而且还可以促进农户扩大生产规模,给农业科技服务公司带来更大的服务市场。

在绿色低碳行业,保险公司可以与绿色能源生产商合作,通过区块链技术记录绿色能源生产设备的运行数据,比如太阳能光伏设备运行时的光照强度、温度、仰角、发电功率等。保险公司可以为绿色能源生产设备的性能和质量提供保险服务,保障这些设备的发电效率和运行稳定性。

在航贸行业,保险公司可以与航运公司、港口运营商等合作,共享航贸数据。航运公司可以提供船舶的航行信息、货物运输信息等,帮助保险公司更准确地评估航运风险。港口运营商可以提供港口的装卸信息、货物存储信息等,帮助保险公司更合理地确定港口保险的费率。各方共同构建一个安全、高效的航贸保险生态圈。

3. 关注Web3的发展。Web3领域如去中心化物理基础设施网络(DePIN)和现实世界资产(RWA)等的蓬勃发展,为保险行业带来了新的发展机遇。

在DePIN方面,保险公司基于区块链技术为分布式能源网络、去中心化的通信网络等提供风险保障服务和有效的风险减量措施,不仅为去中心化基础设施的发展提供了保障,也为保险行业开拓了新市场。

在RWA方面,保险公司可以通过区块链技术确认艺术品、房地产、贵金属等现实世界资产的所有权,可以为这些数字资产提供保险服务,保障资产的安全和价值,促进RWA市场的健康发展。

未来,随着区块链技术和Web3的不断发展,保险行业将迎来更广阔的空间和更多的机遇去探索创新的应用场景和新型商业模式。

(此文刊发于《金融电子化》2025年4月上半月刊)