期货看“五”评 | 橡胶:多头争雄谁领先?

五矿期货微服务

“反内卷”政策

2025年7月1日,中央财经委员会第六次会议召开,明确要求依法治理企业低价无序竞争,推动落后产能有序退出,释放国家层面“反内卷”政策新信号。

我们认为,2025年反内卷政策是影响商品市场的重要事件。

供给侧改革回顾

2015年11月:中央财经领导小组第十一次会议首次提出“供给侧结构性改革”,明确“在适度扩大总需求的同时,着力加强供给侧结构性改革”。

2015年12月:中央经济工作会议确立“三去一降一补”(去产能、去库存、去杠杆、降成本、补短板)五大任务,列为2016年经济工作主线。

2016年:国务院密集出台行业政策,如《关于钢铁煤炭行业化解过剩产能实现脱困发展的意见》,钢铁、煤炭去产能目标分别为1.5亿吨和5亿吨。

2017年:重点打击“地条钢”,取缔落后产能;工信部修订《钢铁行业产能置换实施办法》,严控新增产能。

2018年:中央经济工作会议提出“巩固、增强、提升、畅通”八字方针,改革重点转向提升产业链水平和畅通经济循环。

其他相关品种 - 原油和化工也上涨明显。

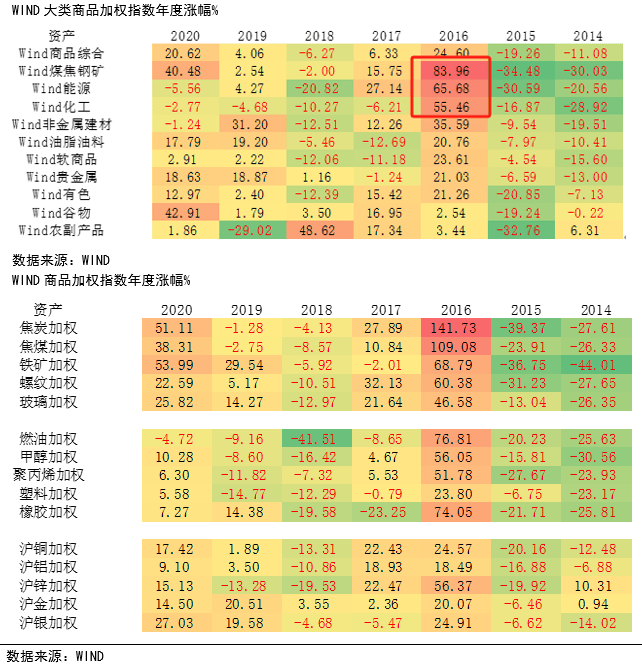

其中,燃油涨幅76.81%;甲醇涨幅56.05%。聚丙烯涨幅51.78%;塑料涨幅23.80%;橡胶涨幅74.05%。贵金属方面,供给侧改革受益少,影响小。沪金涨幅20.07%;沪银涨幅24.91%。

总体来看:2016年,整体商品普涨格局,但品种涨幅分化比较大。

Wind煤焦钢矿涨幅83.96%;Wind能源涨幅65.68%;Wind化工涨幅55.46%;Wind贵金属涨幅21.03%;Wind有色涨幅21.26%;Wind油脂油料涨幅20.76%。

涨幅领先品种需要天时地利人和,多因素共振。

2016年,逻辑上最通顺的煤炭钢铁涨幅最大,后续配套政策频繁发布,基本面,政策面,资金面,技术面,全面共振,众望所归。

选择直接受益品种是最佳策略。

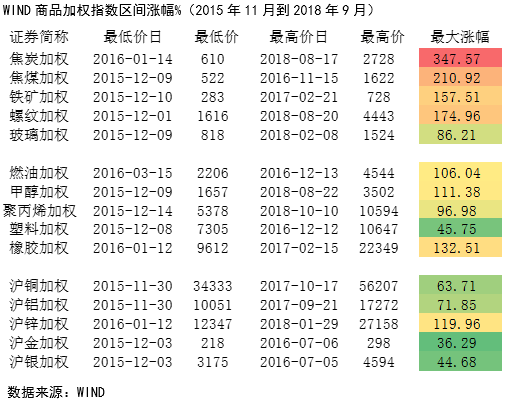

供给侧改革受益最大的品种为焦煤焦炭。焦炭加权涨幅347.57%;焦煤加权涨幅210.92%。

其次是铁矿螺纹。铁矿加权最大涨幅157.51%;螺纹加权最大涨幅174.96%;玻璃加权最大涨幅86.21%。

原油化工涨幅也相当可观。燃油加权最大涨幅106.04%;甲醇加权最大涨幅111.38%;橡胶加权最大涨幅132.51%。

金属涨幅相对偏小。沪铜加权最大涨幅63.71%;沪铝加权最大涨幅71.85%;沪锌加权最大涨幅119.96%。

贵金属涨幅相对偏小。沪金加权最大涨幅36.29%;沪银加权最大涨幅44.68%。

时间上反应最灵敏最先涨的品种不一定涨幅大。

焦炭的涨幅最大,但见底时间落后主流领先品种45天左右。

沪铜沪铝反应最快,对宏观反应灵敏,但总体涨幅相对比较小。容易误判。

供给侧因素导致的大涨回顾:2016年橡胶为什么大涨?

我们通过对橡胶2016年的大涨复盘,来预测橡胶可能的走势。

2011年商品见顶进入长期熊市。橡胶跌了5年后,2016年开始大幅反弹。橡胶也是2016年见底大幅反弹。2016年11月,下跌长达5年的橡胶启动上涨,猛涨了4个月,涨到22450左右。

那么,2016年年底橡胶为什么大涨呢?

大涨的背景是2016年供给侧改革,商品普涨。2016年先涨的品种都是供给侧改革受益的品种。2016年年初到年底,螺纹从底部1600多上涨到接近3000元左右,铁矿从近300元涨到600多元。2016年商品的格局是普涨。2016年1月到9月,橡胶价格也从10000涨到13000元/吨(下同)左右。2016年10月,随着橡胶仓单注销,中国的停割,下游的囤货,橡胶价格从缓慢上涨到快速上涨。

2016年10月-2017年2月,橡胶面临的形势是:泰国洪水,导致大幅减产预期。

当时泰国发了洪水。草根调研发现洪水影响巨大,胶农基本上无法割胶。市场预期12月减产20万吨,1月减产10万吨。如果线性外推的话,如果减产能够达到两三个月,那减产三四十万吨,那这个减产数量非常可观的。

合成胶高于天然橡胶成第二阶段加速的重要矛盾。(合成胶高于天然橡胶4000-6000元。丁二烯工厂上半年检修,丁二烯价格难以下降。天然橡胶要替换合成橡胶,保守估计数十万吨)。

从下游到中游的产业链的补库存仍然有序进行。(当时一线二线房价上涨,通胀预期高。多个中游行业均在涨价囤货。挖掘机工作小时数上升,起重机销售火爆,重卡销售火爆。橡胶产业链的轮胎厂开工率新高。轮胎厂轮胎捂货不卖。轮胎厂工厂重卡订单2017年上半年排满。轮胎贸易商不断淡季猛涨价。)

市场普遍预期,2017年3-5月泰国的季节性减产,叠加中国需求的季节性上扬。橡胶2016年11月启动快速上涨,猛涨了近4个月,涨到22450元/吨左右。

回顾总结:

可以说,2016年的做多逻辑看起来是胜率比较高,比较少瑕疵的。

首先供应出了大问题,减产比较严重,单月减产量非常大,不知道什么时候能够改善。

其次需求又特别的好。因为2016年“921运输新政”严查公路超载,轮胎厂的需求又特别好(经济景气度高,而且2016年严查公路超载导致的重卡轮胎需求增加),轮胎厂的库存很低或者根本没有(被囤积),订单排到这个半年以后。轮胎厂原材料涨价,轮胎厂加油囤货,贸易商加油囤货。

第三是替代需求特别大。天然橡胶替代合成橡胶。

然后当时其他的品种都已经涨幅太大,高位不甚寒,寻找做多的品种,还有什么没大涨呢?大家一看,橡胶没怎么涨!补涨空间大。市场上抄底的资金都来了。故事说的是一个比较完美的做多逻辑。

2017年2月15日,天胶09合约创出22450新高,05涨至22310。当时,市场主流的声音是橡胶要涨到24000-25000元,中性预期涨到27000元,乐观者看到30000元以上。整个市场充斥着橡胶将要继续暴涨的激进情绪。财富效应也不断放大。

上涨供给侧因素单项分析:泰国洪水

泰国气候特点容易在每年的8-10月发洪水,从而造成橡胶减产。

泰国位于东南亚,完全在赤道和北回归线之间。东临老挝和柬埔寨,南临马来西亚和泰国湾,西临缅甸和安达曼海,北临老挝和缅甸。泰国北部主要为热带干湿气候,南部为热带季风气候。

泰国有三个不同的季节,主要是热带气候。夏季从3月持续到5 月,通常炎热干燥。平均高温在4 月达到峰值,在该国大部分地区的温度为 32.2°C至 36.1°C。北部内陆平原全年炎热,除了短暂的冬季。泰国半岛在东部俯瞰泰国湾,夏季比该国其他地区温和。

泰国的雨季从五月的最后一周开始,一直持续到十月。雨量充沛,气候潮湿炎热。海拔1000米以上的山区降雨丰富。雨季比较容易引发洪水。热带季风气候,降水季节变化和年际变化大,夏季雨季到来时,降水多,河流同时进入汛期,加上沿海地区地势低洼,排水不畅,所以多洪涝灾害。

西南季风在泰国盛行,带来丰富的年降雨量,范围为1092.2 毫米至1701.8 毫米。八月至九月在泰国大部分地区,通常是一年中最潮湿的时期。东北季风为泰国南部东海岸带来强降雨,那里的 11 月是最潮湿的月份。东部的达叻府和西部的拉廊府全年降雨量超过 4572 毫米。年日照时间从多雨的西海岸的 2100 小时到曼谷和芭堤雅的 2700 小时不等。相对湿度为雨季最高,夏季最低。11月至次年3月云量通常较少。来自太平洋的厄尔尼诺和拉尼娜因素影响泰国的季风降雨。

2016年泰国洪水进展报道:8月开始出现洪水报道,9月-12月损害陆续加剧。

2016年8月17日,泰国防灾减灾部 (DDPM)总干事 Chatchai Promlert 报告说,倾盆大雨还导致清莱和帕尧发生洪水。他警告说,8月16日至19日,预计更多的大雨将影响30个省份,其中北部11个,东北8个,中原2个,东部4个,南部5个。皇家灌溉部还警告廊开湄公河水位迅速上升。据水资源部称,截至8月17日,水位为10.19 米。临界水平被认为是大约 12 米。

2016年11月1日,泰国西部800户家庭遭洪水侵袭。在 Dan Makhamtia 地区,来自 Ratchaburi省Suan Phung的一个主要水库的溢流和来自Tanao Sri山脉的径流席卷了 36 个村庄。共有 720 户家庭受到影响,1000多莱农田受损。该地区的64条道路被淹。

2016年12月5日,泰国南部洪水造成 11 人死亡,35 万人受灾。2016 年 12 月 1 日星期四开始的严重洪水现已影响到泰国南部的 10 个省。泰国防灾减灾部 (DDPM) 表示,已有 11 人在洪水中丧生,另有 2 人失踪。超过360,000人受到影响。洪水还严重影响了南部的火车旅行。死亡人数报告发生在素叻他尼 (2)、洛坤府 (3)、宋卡 (2)、博他仑 (2)、北大年 (2)。洪水还影响了春蓬府、甲米府、董里、也拉府和那拉提瓦府。

2017年4月9日,在2016 年12 月,泰国发生了与气候变化相关的极端天气。泰国南部 14 个省份中有 12 个省份遭遇了持续数天的强降雨。过多的降雨导致这些省份和其他地区(包括泰国中部、马来半岛地区和印度尼西亚北部)发生大规模洪水和破坏。那拉提瓦是泰国最南端的省份,12 月的前两天降雨量约为 226 毫米。这次洪水事件导致周边地区的铁路服务严重中断。它破坏了约 2,400 公顷农田,超过 360,000 人受到严重影响,约 14 人死亡。为应对大面积洪水,泰国素叻他尼省省长确定了该省 19 个灾区中的 16 个;小船和船只被警告不要冒险出海。强降雨仍持续了几天,增加了山体滑坡和山洪暴发的风险。

我们可以从泰国气象局公布的降雨量数据

泰国气象局网址 https://www.tmd.go.th/en/

从2016年降水量数据,我们可以看到:

2016年9月、10月、11月,南部降水量比往年均值高59%、17%、90%。

2016年11月,泰国东北部降雨量比往年均值高171%。

2016年12月,泰国降水量比往年均值高110%。

对比2016年,2025年泰国季风季存在利多预期,但强度较弱。

2025年5月13日,泰国气象局局长素甘雅妮公布称,根据气象局预测,今年泰国将于5月15日正式进入雨季。而本次预测主要依据3项气象标准,即泰国上部地区中超60%均有降雨且有持续性、约1.5公里高空的风向转为西南风、约10公里高空的风向转为东风。

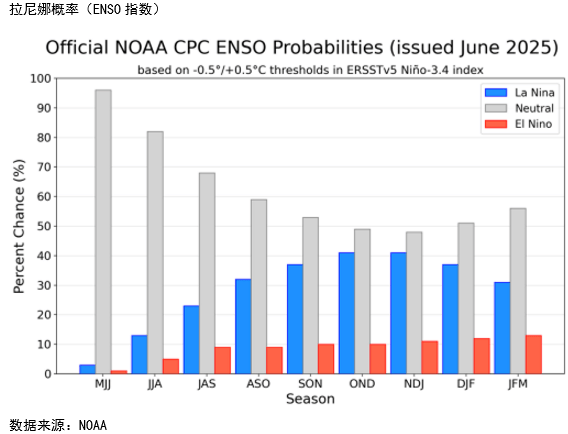

2025年的总降雨量较平均水平高出5%,特别是雨季初期到7月期间,上部地区的降雨量将较平均水平高出5-10%;至于季节后期(8-10月),降雨量将接近正常平均水平, 8-10月为强降雨时期,且热带气旋可能会导致洪灾、山洪及河水漫过河岸,预计今年会有1-2个热带气旋进入泰国,特别是东北部和北部地区。至于厄尔尼诺-拉尼娜现象的影响,目前已经进入中等程度且将一直维持到9-11月,因而今年雨季的降雨分布趋于均匀,降雨量接近或略高于平均水平。

上涨供给侧因素单项分析:丁二烯橡胶的上涨

2016年初至2017年初:丁二烯价格从约5,600元/吨涨至22,800元/吨,涨幅达304%。

关键逻辑链条是:煤制烯烃工程的大量上马导致丁二烯结构性紧缺,导致丁二烯价格大涨,以丁二烯为原料的丁二烯橡胶大涨。天然橡胶对丁二烯橡胶的替代预期导致天然橡胶大涨。

顺丁橡胶和天然橡胶存在替代逻辑关系。轮胎配方里面天然橡胶和顺丁橡胶的比例有一定的波动范围。如果顺丁橡胶比天然橡胶贵很多,轮胎厂会考虑逐步用天然橡胶替代顺丁橡胶。反之亦然。

石脑油裂解装置阶段性停滞:丁二烯主要作为乙烯裂解(石脑油路线)的副产品产出,占比约15%。但2016年后,煤制烯烃等煤化工和页岩气等轻质化原料制乙烯技术因成本更低加速推广,大炼化项目暂时阶段性停滞,没有集中上马。

在煤化工大发展的产业大背景下,煤化工工艺的丁二烯产出率低,导致全球丁二烯供应结构性短缺。我们认为这项因素是丁二烯和丁二烯橡胶大幅上涨的核心原因。

其次是因为顺丁橡胶的产能退出与集中检修。2016年国内高桥石化12万吨顺丁装置永久关停,燕山、齐鲁等企业未实际排产低于计划,叠加扬子石化、抚顺石化等装置集中检修,进一步加剧供应缺口。

第三,2016年“921运输新政”严查公路超载,重卡单车运力下降10%-20%。刺激重卡销量同比大增20%,带动全钢胎(天然橡胶与合成橡胶为主要原料)开工率高位运行。丁二烯下游需求(顺丁橡胶、丁苯橡胶等)显著提升。根据2016年年底高德提供的全国24个省份的高速公路货车流量数据, 按照超限新标准对全年数据进行统一核算,5轴及以上重型货车超限占比较新政实施前下降了近30%。

第四,成本抬升。2016年原油价格的上涨,带动石脑油和丁二烯价格的上涨,也带动了丁二烯橡胶的价格上涨。丁二烯橡胶价格的大幅上涨,引发了天然橡胶大量替代顺丁橡胶的市场预期。

但是,我们也看到,替代丁二烯橡胶的利多,高需求的利多,2025年暂时没有出现。丁二烯橡胶出现超预期上涨的概率不高。尤其是出现2016年煤化工大量投产导致丁二烯结构性紧缺的预期几乎没有,丁二烯超预期上涨的概率低。

2025年和2016年行情的相同点和不同点

相同点:

因为天气因素尤其是泰国雨季造成的减产预期(大雨或洪水灾害发生会导致橡胶减产)上涨。2016年的上涨的主因之一就是降雨洪水因素。2025年的可能上涨,这项因素权重预期也比较大。

不同点:

增产的潜力不同。2016年处于橡胶产能周期的比较快的上升阶段。2025年处于橡胶产能周期的持平或下降阶段。

2016年的合成胶替代的需求拉动。2025年预期比较低。

2016年中国轮胎需求强势。2025年有一些政策预期,预期不算强烈。

我们对胶价的看法

从宏观交易者视角看,市场交易衰退的预期,虽然风险已经比较充分暴露,到底什么时候结束,至少需要时间进行观察和评估。

从橡胶产业链视角看,橡胶供应方面,当前天气表现正常,中国、越南、泰国开割。供应有季节性增加的预期(对价格的压制)。需求方面,终端市场需求弱,轮胎库存消化偏慢,整体需求偏弱。市场对前期抢出口情况较为关注,后续出口是否会低于往年成为焦点。

对于橡胶而言,季节性转多一般在3季度。

结合反内卷政策利多,我们认为,橡胶存在非常好的做多时间窗口,需要结合盘面进行短线和中线头寸安排。

我们对胶价的观点是:胶价的下跌已经释放了多数风险,做多已经显示了性价比(赔率比较好),胜率在转好,未来我们准备择机转多。

我们认为可以从期权和价差结构着手,表达做多意向,中线做多需要选择时机。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

(转自:五矿期货微服务)

转自:市场资讯