IPO雷达|负债20亿元如何破局?海拍客递表港交所,交易额持续缩水

据港交所官网,Yangtuo Technology Inc.(下称“海拍客”)日前递交招股书,拟主板挂牌上市,中信证券担任独家保荐人。

资料显示,海拍客是交易及服务平台,专注于家庭护理及营养产品领域,业务历史可追溯至2015年4月。在成功推出基础自营业务后,海拍客于2021年拓展自营业务并推出自有品牌业务,代表性品牌包括喵小侠、Doctor Jepson等。

据海拍客招股书,该公司多名高管曾在“阿里系”公司任职:首席执行官赵晨曾参与孵化阿里巴巴天猫国际,首席运营官徐虹曾主导阿里巴巴淘金币(消费者忠诚计划)的管理及运营工作,首席技术官肖建涛曾担任天猫聚划算初始开发团队技术专员,负责聚划算的功能迭代及架构升级工作。

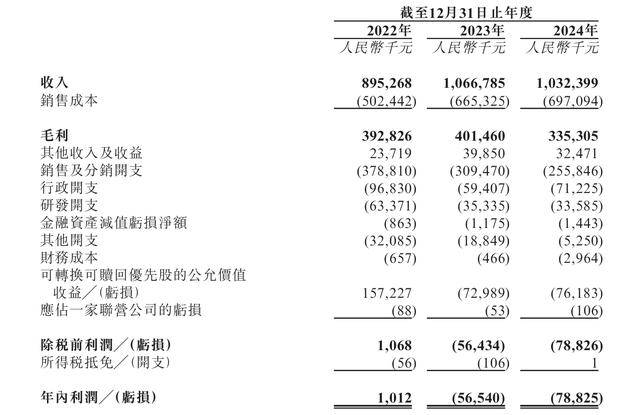

业绩方面,报告期(2022年—2024年)各期,海拍客分别实现收入8.95亿元、10.67亿元、10.32亿元,年内利润分别为101.2万元、-5654万元、-7882.5万元。

海拍客表示,公司无法保证未来会实现盈利,公司预计,随着持续发展业务、吸引用户及客户、进一步优化及开发产品及服务、提升技术能力并提高品牌知名度,公司的营运成本及开支于可预见未来将会增加。该等努力的成本可能超出目前预期,而公司未必能够实现足够收入增长以抵销该等开支的增幅。

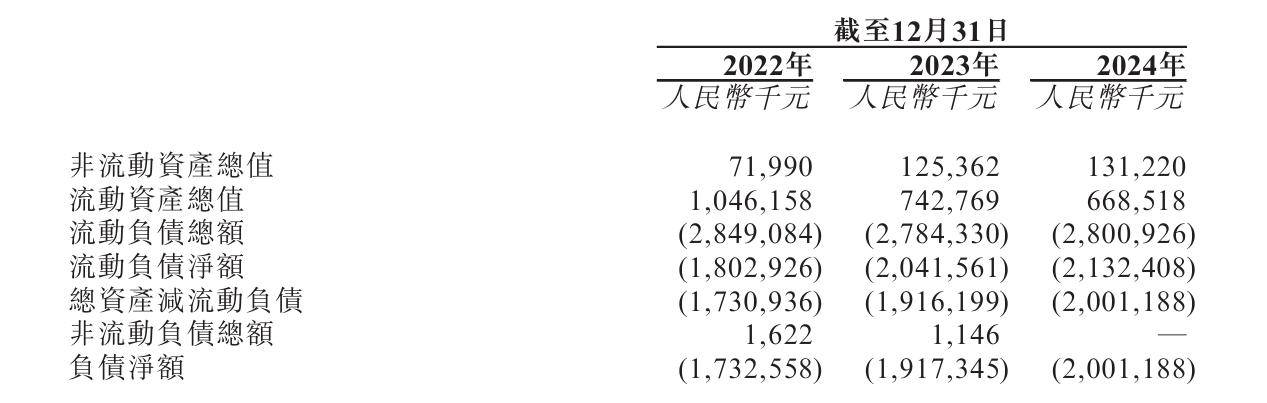

另需注意的是,海拍客负债净额连年走高,报告期各期末分别为17.33亿元、19.17亿元、20.01亿元。

海拍客表示,负权益状况令公司面临流动性风险。公司未来的流动资金、贸易及其他应付款项的支付、资本开支计划以及未偿还债务的到期偿还安排,主要依赖于公司能否维持充足的经营活动所得现金及充足的外部融资。公司于不久的将来可能继续维持负权益状况,从而限制用于营运资金或用于扩张计划的资金,并对业务、经营业绩及财务状况产生重大不利影响。

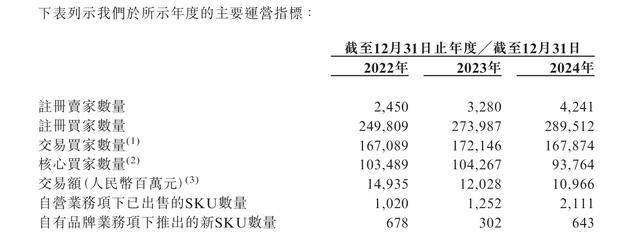

从运营指标来看,海拍客注册卖家及买家数量逐年增长。截至2024年12月31日,海拍客注册卖家为4241家,注册买家数量达28.95万。

不过,报告期各期,海拍客交易额分别为149.35亿元、120.28亿元、109.66亿元,逐年下滑。根据弗若斯特沙利文的资料,按2024年交易额计,海拍客成为中国低线市场家庭护理及营养产品行业为企业提供服务的最大的交易及服务平台,市场份额为10.1%。

海拍客透露,公司通过根据卖家在平台上实现的交易额向卖家收取佣金的方式获取收入,报告期各期平均佣金率分别约为2.5%、2.6%及2.3%。

海拍客提示到,倘若公司未能预测或应对低线市场消费者选择与偏好的变化,或未能及时调整我们平台上的产品组合以满足低线市场不断变化的需求,公司的市场份额、业务及盈利能力可能会受到重大不利影响。消费者需求或偏好的重大变化可能会导致平台的交易额下降、产品价格承压或销售及营销开支增加。此外,任何影响低线市场的意外情况亦可能对公司的业务及经营业绩产生重大不利影响。

来源:读创财经