原创 三瑞智能冲刺IPO,家族掌控八成股权,上市前突击分红

陈聆听/文

2025年5月30日,深交所官网显示,南昌三瑞智能科技股份有限公司(以下简称“三瑞智能”)创业板IPO审核状态更新为“已受理”,保荐机构为国泰海通证券,拟募资7.6888亿元,2025年6月15日,据智通财经报道,“三瑞智能”创业板IPO进入问询阶段。

招股书显示,三瑞智能主营业务为无人机电动动力系统及机器人动力系统的研发、生产和销售,产品远销亚洲、欧洲、美洲、非洲、大洋洲等超过100个国家和地区。

从国内资本市场来看,三瑞智能在民用无人机动力系统领域尚未出现业务对标的同类型企业,其核心竞争对手中,大疆创新、好盈科技仍为非上市主体,而Maxon公司、Scorpion公司则为境外非上市公司。

图源:AI

若此次成功上市,三瑞智能将成为民用无人机电机领域“第一股”,但根据其披露的招股书来看,其营收依赖单一业务、研发投入占比下滑等问题亦引发市场关注。

无人机老二,2024年营收超8亿

三瑞智能成立于2009年,创始人吴敏凭借机械电子工程专业背景,从航模动力系统切入市场,逐步发展为全球领先的无人机与机器人动力系统制造商。公司核心产品包括无人机电机、电子调速器、螺旋桨及一体化动力系统,覆盖多旋翼、固定翼、复合翼等机型,广泛应用于农林植保、物流配送、工业巡检等领域。

2018年公司建立自主品牌CubeMars,专注于机器人关节领域,目前已实现机器人动力模组中电机、驱动板、行星减速器等核心部件全部自研自产;2019年公司战略布局电动垂直起降飞行(eVTOL)动力系统产品;2022年,推出雷霆系列电子调速器;2023年,正式推出专为大载重、载人航空等场景使用的S系列高功率电机;2024年,迭代发布A系列模块化多旋翼动力系统,全新i系列高寿命、智能一体化动力系统产品。

其热门产品无人机动力系统已形成50余系列300余款产品矩阵,产品远销亚洲、欧洲、美洲、非洲、大洋洲的超过100个国家和地区。据其上市保荐书,客户包括航天电子(600879.SH)、纵横股份(688070.SH)、华测导航(300627.SZ)、瑞士LeicaGeosystems(HexagonAB全资子公司)、日本NTT(9432.T)等无人机领域知名客户以及清华大学、上海交通大学、美国MIT等国内外知名科研院所。

从财务数据来看,三瑞智能过去几年的表现颇为出色。据弗若斯特沙利文行业研究数据,2024年三瑞智能在全球民用无人机电动动力系统(不含电池)市场占有率达7.1%,仅次于大疆创新,位居全球第二。

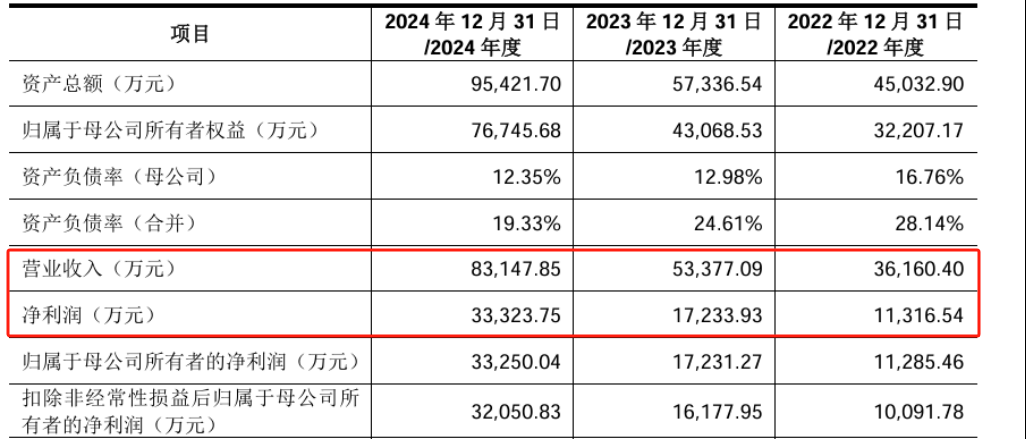

2022年、2023年、2024年,公司实现营业收入分别为3.62亿元、5.34亿元、8.31亿元,同期扣非净利润分别为1.01亿元、1.62亿元、3.21亿元,营收净利双双增长。

单一依赖、研发投入低

尽管三瑞智能营业收入连年持续增长,营业收入复合增长率为51.64%,然而高增长背后潜藏两大隐患:业务结构单一化与研发投入不足,成为其IPO进程及长期发展的关键挑战。

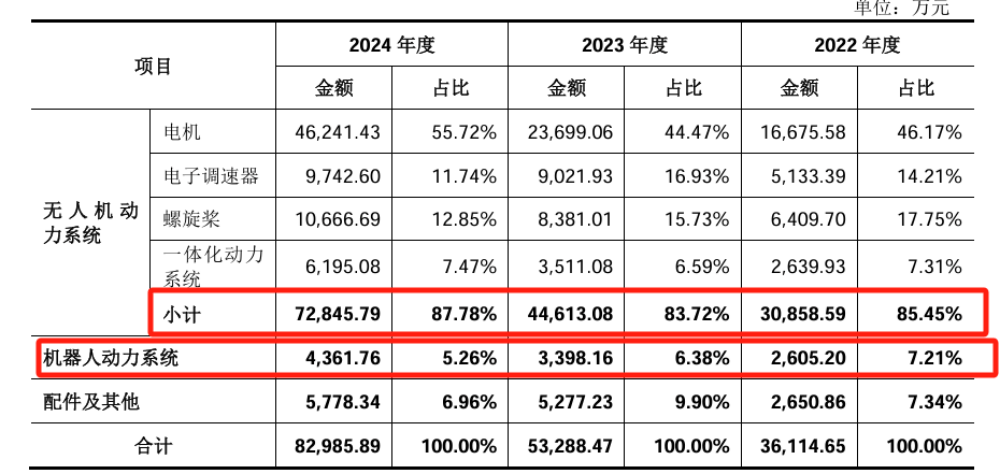

从产品来看,公司第一大产品为无人机电动动力系统,收入从2022年的3.09亿元增长至2024年7.28亿元,占主营业务收入的比例在85%左右。

尽管三瑞智能也意识到这一问题,尝试多元布局,但效果不佳,机器人动力系统领域一度被外界视为三瑞智能第二增长曲线,但其营收占比不到10%。据江南都市报报道,三瑞智能机器人动力系统2022年—2024年营收规模分别为2605.20万元、3398.16万元和4361.76万元,营收占比分别为7.21%、6.38%、5.26%,均不超过10%,机器人动力系统的营收占比甚至逐年下滑。

而作为三瑞智能引以为傲的机器人动力系统领域竞争也异常激烈,大疆创新作为行业龙头占据超60%的全球份额,并通过垂直整合模式自产核心部件,进一步挤压第三方供应商空间,其他企业也纷纷加入角逐,国际巨头如西门子、三菱电机、施耐德电气已占据先发优势,国内企业埃斯顿、汇川技术、绿的谐波、中大力德等也已进场分一杯羹。

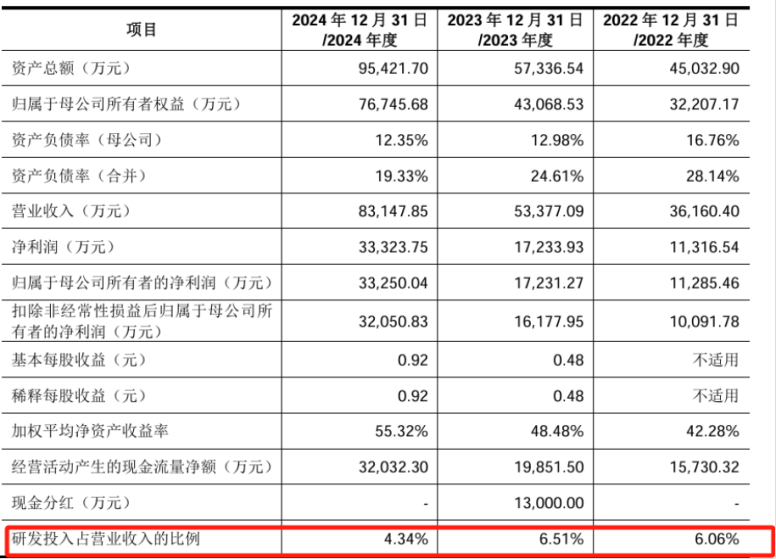

另外,其研发投入远低于同行企业,作为技术密集型企业,研发投入对三瑞智能的长远发展至关重要。截至2024年底,三瑞智能共有研发人员118人,仅占公司员工总数的13.35%。尽管三瑞智能研发费用总额从2022年的2191万元增至2024年的3609万元,但研发费用率从6.06%降至4.34%,显著低于行业可比公司均值。

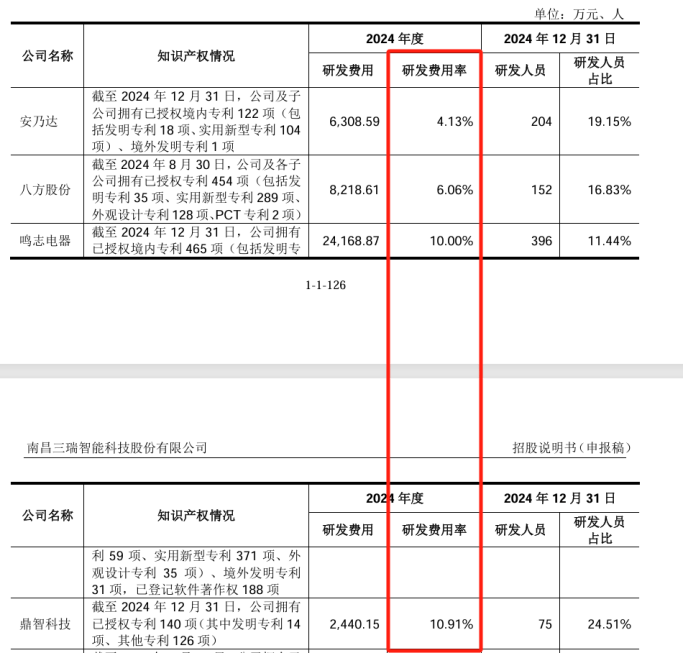

三瑞智能在招股书中将安乃达、八方股份、鸣志电器、鼎智科技列为可比公司,其研发费用分别为4.13%、6.06%、10.00%、10.91%,与大疆超过15%的研发费用率相比,三瑞智能更是差距悬殊。

不过好消息是三瑞智能已意识到技术及创新的重要性,此次IPO,三瑞智能将募集资金投向无人机及机器人动力系统扩产项目、研发中心及总部建设项目以及信息化升级及智能仓储中心建设项目。

供应商和客户结构稳定性遭质疑

除业务结构单一化与研发投入不足外,三瑞智能的供应链体系中存在多个合作风险点。以宁波新东达材料有限公司为例,该公司成立于2017年,注册资本仅300万元,但成立当年即成为三瑞智能的磁性材料供应商,并在2024年以1464.54万元的采购额位列第四大供应商。尽管三瑞智能称其具备“稳定供应能力”,但新东达的采购金额在2022—2023年出现显著波动(851.53万元→738.41万元→1464.54万元),结合其微小资本规模,市场对其产能与质量稳定性存疑。

另一争议点是东莞市吉塔科技及其关联企业:吉塔科技成立于2023年12月,而其关联企业吉塔智能(2018年成立)于2024年8月注销,二者在2022—2023年合计采购额超2500万元。这种关联企业的频繁变动,难免不让人怀疑其中是否存在关联交易非关联化的嫌疑,这无疑会给三瑞智能的供应链管理带来潜在风险。

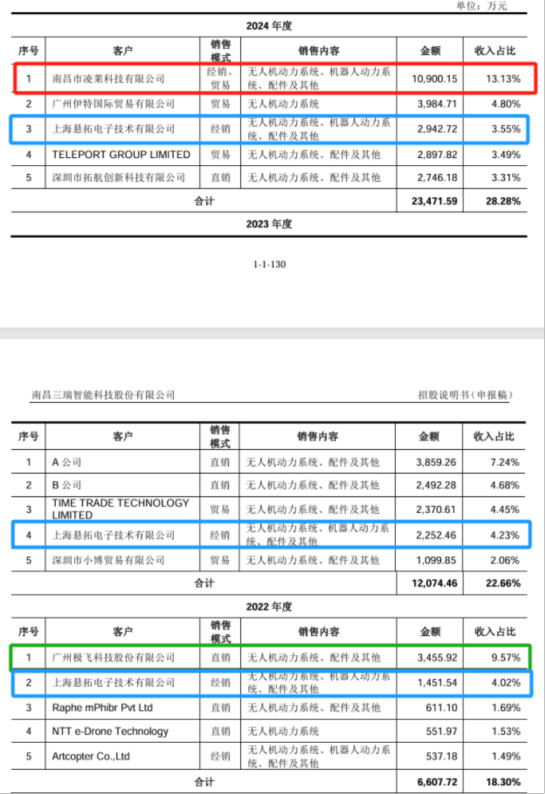

在其客户上,报告期内(2022—2024年),三瑞智能的前五大客户频繁更迭,客户结构存在极强分散性。2022年第一大客户极飞科技(收入占比9.57%)在后续年度退出主要客户名单,2024年前五大客户中仅上海悬拓电子连续三年上榜,其余客户多为新增贸易商。

报告期内新增的前五大客户里,不少为小微企业,例如,2024年第一大客户南昌凌莱科技贡献收入1.09亿元(占比13.13%),据松石财经消息称,凌莱科技注册资本在合作期间缩水98%,国家企业信用信息公示系统显示,其在2024年7月4日发生注册资本变更,注册资本由500万元缩水至10万元,客户资质与履约能力存疑。

对此,三瑞智能主要将客户分散性归因于下游市场扩展、市场增长带动需求、客户集中度较低以及获客渠道几方面。但客户的频繁更换,意味着三瑞智能需要不断投入资源开发新客户,维护客户关系的成本也会相应增加。

财经评论员张雪峰表示,IPO公司大客户一直是监管关注的重点,大客户如果频繁变动,IPO公司经营业绩的稳定性可能会被质疑。

上市前分红超亿元

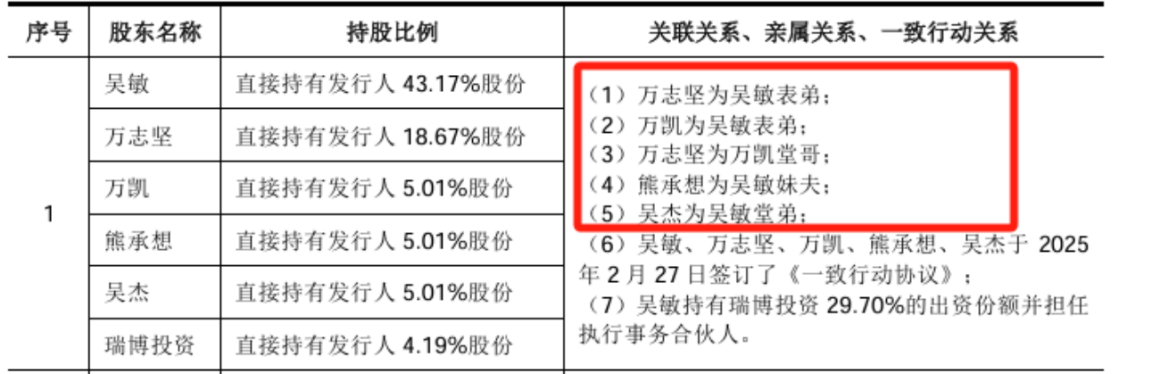

三瑞智能的股权结构呈现高度集中的家族化特征,招股书显示,实控人吴敏直接持股43.17%,并通过一致行动协议控制其亲属万志坚(表弟)、万凯(表弟)、熊承想(妹夫)、吴杰(堂弟)所持股份,合计掌控81.06%的表决权。另外,其家族成员占据核心管理岗位:表弟万志坚任董事、副总经理,妹夫熊承想、堂弟吴杰等均持股超5%并参与决策,形成“家族管理闭环”,此举虽然有利于公司战略的快速执行,但可能会导致董事会和股东会制衡机制失效,中小股东权益保障存疑。2025年2月签署的《一致行动协议》中明确规定“意见不统一时以吴敏意见为准”,进一步削弱了内部制衡机制。

2023年,公司在IPO前夕进行1.3亿元现金分红,占当年净利润(1.72亿元)的75%。按吴敏家族81.06%的持股比例计算,其实际分得约1.02亿元。此举引发市场强烈质疑,这与创正电气、新亚电缆等家族企业“上市前突击分红”模式高度相似,均遭监管问询,三瑞智能接受北京商报采访表示,针对此次分红,公司重视对投资者的合理投资回报的同时兼顾公司的可持续发展,该次分红符合相关规章制度。

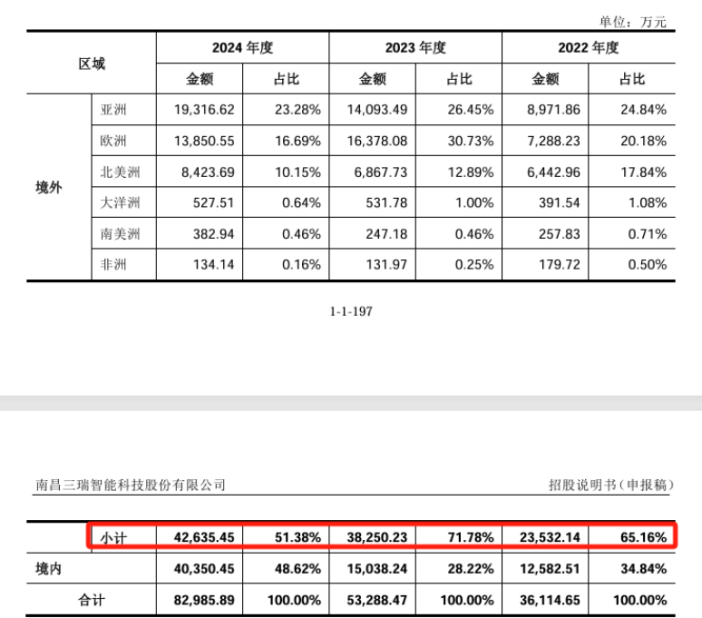

除上述问题外,三瑞智能外销业务长期占比超50%,据其招股书,2022—2024年公司外销业务收入分别为23,532.14万元、38,250.23万元和42,635.45万元,占当期主营业务收入比例分别为65.16%、71.78%和51.38%。

其中向美国客户销售的收入分别5,678.20万元、6,101.76万元和7,388.49万元,占各期主营业务收入比例分别为15.72%、11.45%和8.90%。未来地缘冲突、贸易保护主义抬头可能导致关税壁垒或物流中断,增加经营不确定性。

[引用]

① 创业板年内首批受理企业出炉!背后创投机构云集.证券时报.2025-06-02.

② IPO前大额分红三瑞智能胜算几何北京商报.2025-06-05.

③ 南昌家族企业,冲刺“无人机动力系统第一股”.2025-06-01.猎云精选.

④ 三瑞智能深交所IPO“已问询”为无人机与机器人动力系统制造商.智通财经网.2025-06-16

⑤ 三瑞智能无人机“飞出”8亿营收,境外收入占大半,家族控股81%.读创财经.2025-06-03.

⑥ 三瑞智能IPO:号称仅次于大疆,但第一大客户为何减资98%?松石财经.2025-06-24.