原创 从6.33亿到24.71亿,友升股份IPO胃口大开底气何在?

根据安排,上海友升铝业股份有限公司(以下简称“友升股份”)主板IPO将于6月20日上会,这意味着该公司的IPO进程又向前迈出了重要一步。根据最近一个时期“上会即过会”的发审节奏,该公司成功过会的可能性甚大。

友升股份是一家集设计、开发、生产、销售、服务于一体的专业铝合金汽车零部件制造商,公司始终专注于轻量化汽车零部件领域,致力于推动新能源汽车的续航升级和燃油车的节能减排。公司产品主要聚焦于新能源汽车领域,已经形成了门槛梁系列、电池托盘系列、保险杠系列、副车架系列等多产品体系。因此,友升股份也是一家汽车产业链公司。

就IPO而言,友升股份此次IPO属于“二进宫”。该公司曾于2021年6月11日向证监会提交主板上市申请材料,在完成两轮审核问询函回复后,该公司又于2022年7月28日撤回了上市申请。对于首次IPO撤回原因,友升股份归因为急需筹集资金扩充产能,出于战略发展考虑,拟通过增资扩股形式进行融资,完成产能布局。

而在一年零5个月之后,友升股份又于2023年12月30日向上交所递交主板IPO申请并获得受理,在经过二轮问询之后,该公司终于在今年6月13日上报了招股书上会稿,并将在6月20日接受上交所上市委2025年第20次审核会议的审核。这意味着该公司的IPO进程向前迈出了至关重要的一步。

正因为友升股份属于“二进宫”的缘故,这也使得该公司的募资计划的变化成了市场关注的一大焦点。前次IPO时,该公司计划募资6.33亿元,其中,10649.15万元用于补充流动资金项目。

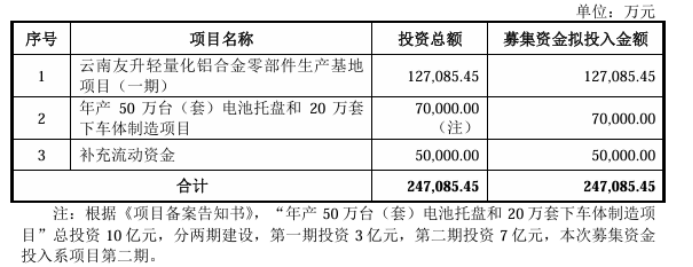

而本次IPO,友升股份拟通过发行不超过4,826.7111万股新股以募集24.71亿元资金,投向"云南友升轻量化铝合金零部件生产基地项目(一期)"(12.71亿元)、"年产50万台(套)电池托盘和20万套下车体制造项目"(7亿元)等三大项目,其中5亿元用于补充流动资金。

对比两次募资计划,该公司本次IPO可谓是胃口大开,本次IPO拟募资额较前次增长了2.90倍。是前次募资计划的3.90倍。如此大幅提升IPO募资计划,这在目前严审IPO的大背景下实属少见。何况该公司前次IPO撤单后,于当年完成增资扩股,募集资金3.7亿元。在这种情况下,该公司的募资计划怎么不见缩减规模,反而还大幅扩大募资规模了呢?该公司如此操作的底气又来自哪里呢?

当然来自于公司的规模与业绩的增长。在该公司的招股书上会稿里,公司直言不讳地表示“公司规模较大”。招股书显示,报告期各期,发行人营业收入分别为 235,012.29 万元、290,485.81 万元和395,016.08 万元,经营规模较大,增长较快。根据 Wind 数据,截至 2025 年 4月末,A股市场所属行业为汽车零部件的上市公司家数为173家,其中2024年经营规模低于发行人的家数为118家,高于发行人的为55家,发行人收入规模高于大部分汽车零部件行业国内上市公司;扣除非经常性损益后归属于母公司所有者的净利润低于发行人的家数为147家,高于发行人的家数为26家,发行人净利润规模高于大部分汽车零部件行业国内上市公司。与同行业可比上市公司相比,2024 年度发行人经营规模与旭升集团相当,净利润规模大于和胜股份、文灿股份和新铝时代。

从具体的业绩来看,报告期各期营业收入分别为235,012.29 万元、290,485.81 万元和395,016.08 万元,营业收入复合增长率为29.65%,同期公司的扣非净利润分别为2.24亿元、3.19亿元、4.01亿元,扣非净利润复合增长率为33.72%,业绩保持了稳步增长的势头。因此,该公司的业绩较为亮丽,难怪该公司在提高募资计划时变得理直气壮。

不过,尽管该公司业绩亮丽,但在外表亮丽的业绩背后,同样也是潜在着不小的隐患。比如,该公司的经营总体表现为增收增利但不增钱(现金),公司经营活动产生的现金流量净额与净利润大幅背离。尽管2024年公司的营收达到了39.5亿元,净利润达到了4.05亿元,但该公司2024年公司经营活动产生的现金流量净额却为-2.53亿元,表现为资金净流出。

而在公司经营活动表现为资金净流出的同时,公司的应收账款却是大幅增加,报告期各期末,公司应收账款净额分别为 66,245.45 万元、89,454.70 万元和 128,339.09 万元,占总资产的比例分别为 26.76%、30.03%和 31.03%,其中2024年应收账款较2023年增长了43.35%,应收账款的增幅超过了同期营业收入35.98%的增幅。

不仅如此,友升股份的应收账款周转率也在逐年下降,2022年至2024年分别为3.87次、3.54次、3.44次,且均低于行业均值的5.03次、4.90次、5.49次,这一数据表明,友升股份的应收账款周转状况不佳,面临较大的回款风险。

正是基于该公司经营活动产生的现金流净额表现为净流出的缘故,以及应收账款大幅增加,这就导致了公司资金面的紧张。2024年末,友升股份账面上仅有8,449.81万元的货币资金,而短期借款却高达9.89亿元,如此巨大的债务压力,使得其面临较大的偿债风险。这就难怪该公司要募资补流5亿元了。

就募资来看,尽管此次IPO,友升股份计划募集24.71亿元用于扩大产能和业务扩张,但最近几年,该公司产能利用率总体却表现为下降的局面。从2021年到2024年,公司的产能利用率分别为96.21%、95.28%、92.91%、95.15%,虽然产能利用率在2024年出现了一定的反弹,但并未超过2021年、2022年的水平。如此一来,该公司扩大产能的必要性也就受到市场的质疑。

就5亿元的补流项目来看,虽然从该公司资金紧张的现状来看,补流似乎很有必要,但从该公司应收账款与应收票据大幅增加的情况来看,如果不能做好应收账款的清收工作,放任应收账款滚雪球一般的壮大,5亿元补流资金很快也会成了陪葬品。

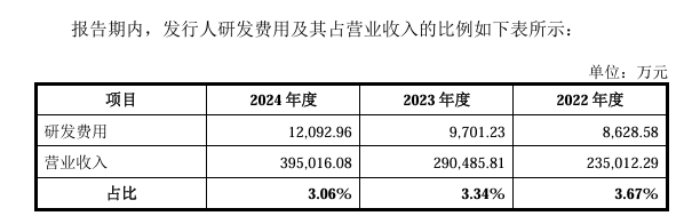

此外,友升股份的研发也是受人诟病的。虽然在报告期内该公司的研发费用逐年增加,但研发费用占营业收入的比例却是逐年下降。而且该公司研发费用占营业收入的比例也低于同行业可比公司的平均水平。

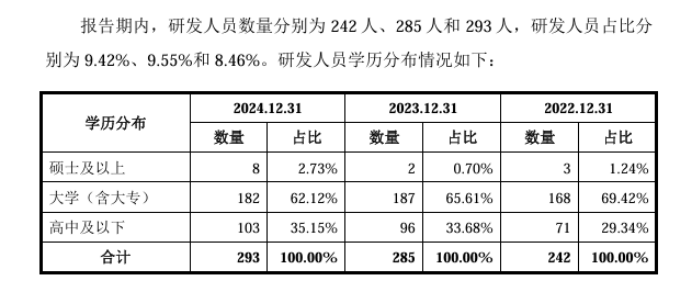

更令人困惑的是,该公司研发队伍的学历水平并不算高。硕士及以上学历人数2023年只有2人,到2024年才增加到8人,在队伍中的占比提到了2.73%。但在该公司的研发队伍中,高中及以下学历人数却在大幅增加。各报告期期末分别为71人、96人、103人,在研发队伍中的占比逐年提升,分别为29.34%、33.68%、35.15%。虽然在研发中我们不能唯文凭论,但一家企业的研发团队,总不能过多地依赖于高中及以下的学历者来搞发明创造吧?

正是基于上述多方面的因素存在,因此,友升股份业绩的增长还能持续多久,不能不令人担心。尤其是该公司的经营增收增利不增钱,如果这个问题不能有效解决,公司就只能把股市当成提款机,伸手向投资者要钱补流了。因此,该公司寻求IPO上市对于A股市场来说是福是祸,投资者当是心知肚明的。(本文独家发布,谢绝转载转发)

下一篇:游戏、影视ETF上涨居前