关税贸易第一个巨头牺牲品出现?斯凯奇向神秘资本卖身?

01

根据外媒报道和官方确认,在上周,全球第三大的鞋企斯凯奇同意被3G资本收购,准备私有化退市。

在中美关税这个节骨眼上,又是中美贸易当中非常具有代表性的鞋履行业,斯凯奇的动作确实让人诧异。

斯凯奇为什么同意被收购?3G资本又是何方神圣?他们都看到了哪些不一样的信号?

我们专门做了一些研究,作为大家看待中美关税影响的一个缩影。

02

斯凯奇1992年由罗伯特·格林伯格在美国加州曼哈顿海滩创立,一直以来都是由创始人直接管理的家族企业。

凭借着主打“舒适”的差异化定位作为切入点,斯凯奇发展成了全球第三大鞋企,线下门店5318家。

它的国际化扩张也做的非常不错,业务遍布全球各大洲,拥有完善的经销商网络,在中国,斯凯奇也是很有名的休闲、运动鞋品牌,门店接近3500家。

这样一家企业愿意被收购,是不是业务出了问题呢?

事实上,跟猜测的恰恰相反,斯凯奇在近三年都保持了稳定的增长态势。

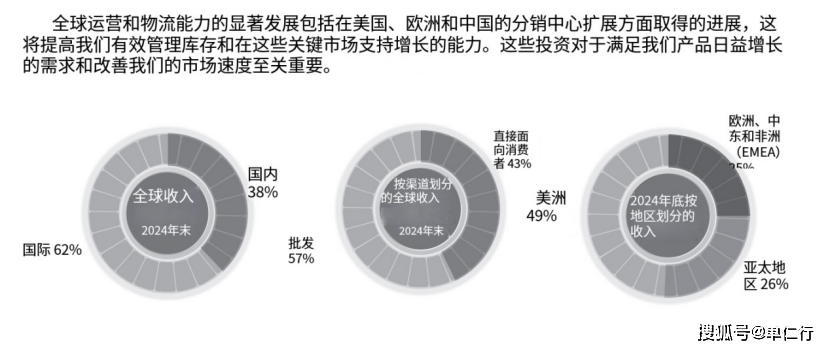

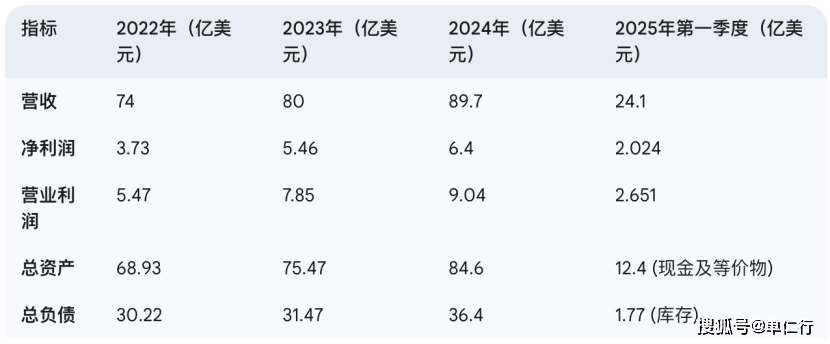

特别是在2024年,斯凯奇营收近90亿美元,净利润6.4亿美元,毛利率达到53.2%,不管是营收,还是利润都达到了两位数以上的增长。

渠道方面也比较均衡,国际业务占到了总销售额的62%,直面消费者的DTC业务也增长到了43%,分摊了经销商批发的单一渠道。

那为什么一家创始人直接领导,业绩稳健增长的企业会选择卖掉自己呢?

核心原因,就是因为中美关税。

鞋履是中美贸易的一个核心品类,像斯凯奇在财报里就讲到,公司不拥有任何生产设施,什么工厂、工人都没有。

产品全都是交给亚洲的独立合同制造商去生产,前五大制造商占到了总采购额的42.4%,自己的目标就是做一个消费者驱动的高度敏捷、高效和盈利的全球品牌。

事实上,欧美的鞋企也都是如此,他们早在上一轮全球化进程中,就把生产制造环节全部转移到了东亚,特别是中国,鞋子造好了,再进口回美国,自己只保留设计、研发、营销和品牌运营环节。

所以,在2010年的时候,美国从中国进口的鞋履比例就高达76%,尽管从2018年贸易战开始之后,美国从中国直接进口的比例不断下降,但这个趋势依旧没有改变,无非就是从中国多转一趟到东南亚,换个标签和地点进行转口贸易而已。

但是,美国目前给全球加关税的政策,给鞋履行业带来了巨大的不确定性,特别是对中国商品征收高额关税,严重影响了鞋业公司的成本。

像斯凯奇这种完全依赖海外制造,绝大部分生产商和线下门店又都在中国的企业,自然就首当其冲。

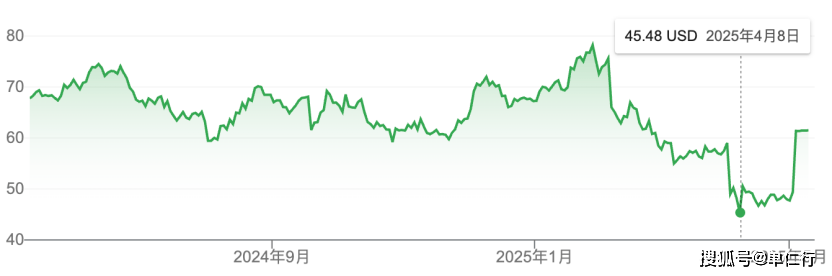

其实,斯凯奇本来借着2024年新高的业绩,在2月份刷新了股价和市值的最高点,创始人的身家也到了一个顶点。

但关税政策一公布,股价立马接近腰斩,公司还不得不收回了对2025年财务目标的乐观展望。

创始人对公开市场的估值非常不满,其实换了谁可能都会不满,辛辛苦苦干了三年从疫情中恢复过来,还创下了业绩新高,还没等自己套现呢,结果一个政策就给打回到了原点。

当然,财富的缩水还只是其次,2025年第一季度,斯凯奇在寄予厚望的中国市场,销售额同比下滑了16%。

这是一个非常危险的信号,代表着“制造和销售”两个环节都出现了巨大的不确定性,这是斯凯奇决定私有化的核心原因。

当然,从侧面也可以理解为创始人认为关税贸易战短期内无法结束,面对全球市场的不确定性,公司对增长没有太大的信心。

03

而另一个原因,就是收购方的3G资本,确实大有来头。

3G资本成立于2004年,前身是雷曼、西库皮拉和泰列斯在巴西的投资机构加兰蒂亚银行,也是巴西顶级的投行。

虽然三位创始人都来源于巴西,但查询美国证监会就能看到,它的背景很神秘,运营和财务都跟华尔街密不可分。

它的强大在于创始人在巴西金融市场成功之后,他们把这些钱长期投资到了全球消费品牌的收购和整合。

3G资本跟一般的私募投资者不同,它秉持的是“所有者-经营者”的长期投资方法。

要么就不收购,一旦收购就追求完全的控制,并且直接介入管理进行长期持有,最大化挖掘企业和品牌的潜力。

在这样的理念下,3G资本很少出手,但一出手就规模庞大。

像2004年一成立,3G资本就花110亿美元拿下比利时的英特布鲁公司(Interbrew),成立了英博集团。

2008年又以520亿美元的价格收购美国安海斯·布希公司(Anheuser-Busch),两家合并成立了百威英博。

这也是全球最大的啤酒制造商,像我们熟悉的百威、科罗娜、时代、米凯罗、蓝妹、哈尔滨都是3G资本旗下的品牌。

2010年3月,3G资本又用40亿美元收购了美国汉堡王,2014年又用100亿美元买下了加拿大咖啡品牌Tim Hortons,组建了餐饮品牌国际有限公司。

同时,在2013年,3G资本跟伯克希尔合作,就是股神巴菲特的伯克希尔,用280亿美元收购了亨氏集团这个番茄酱、调味品的巨头企业。

在收购两年之后,3G资本又推动亨氏和拥有趣多多、奥利奥、吉百利这些品牌的卡夫集团合并,又造出来一个食品巨头卡夫亨氏。

所以,从3G资本的战绩就能看出,他们对衣食住行的消费赛道非常执着,在全球消费市场进行并购和整合的经验能力丰富,背景也很强大,像同样喜欢消费赛道的巴菲特就跟3G资本关系紧密。

并且,他们还有一个让业界闻风丧胆,喜忧参半的运营理念叫做“零基预算”,这里我们就不展开了,明天专门来讲讲它。

04

从整个收购案,我们能够感知到,整个世界目前正在进入到一个充满不确定和巨大动荡的时期。

不断升级的贸易战,以及中美关税的博弈,都给全球经济带来极大的不确定性,特别是夹在中间的行业和企业,会非常不安。

像斯凯奇就是一个典型的代表,它的运营模式看上去多元,但业务其实都集中在运动鞋和休闲鞋,生产制造极其依赖中国,设计和品牌运营又在美国,虽然核心业务一半来自本土,但它的大部分门店又开在中国,把中国市场作为未来增长的希望。

所以,尽管业绩稳健增长,但关税贸易冲突已经给斯凯奇构成了生存意义上的威胁。

这也是为什么3G资本给出了溢价30%的收购邀约后,斯凯奇没有太多犹豫就同意了邀约。

对斯凯奇来说,在动荡不安的关税贸易期间,能够引入一个更强大的投资方,给自己带来更多的资源和资金去应对不确定的挑战,是适应复杂市场的一种生存智慧。

当然,代价就是从3G资本的作风来看,虽然斯凯奇的创始人目前依然管理整个公司,但有可能逐步失去对公司的完全掌控。

同时,我们也能感知到,在关税贸易冲突的背景下,行业集中化越来越成为一个趋势,那些隐藏在幕后的巨鳄,正在借着这个机会建立行业的集中和垄断。

当然,对于我们很多经营者和创业者来说,斯凯奇给我们提供了一个在不确定市场中进行敏捷决策、以及引入强资源方的案例和经验。

它不一定就是一个完全正确的选项,但是,面对持续的全球贸易摩擦,企业必须具备战略适应性和韧性,才能在动态的商业环境中持续发展下去。

希望这场关税贸易冲突早日结束。

—

责任编辑 | 罗英凡

图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。