容大合众拟赴港IPO,打印设备销量、收入下滑

1月16日,容大合众向港交所提交上市申请,独家保荐人为越秀融资。此前,容大合众曾于2024年4月19日向港交所递交招股书,但6个月期满后失效。

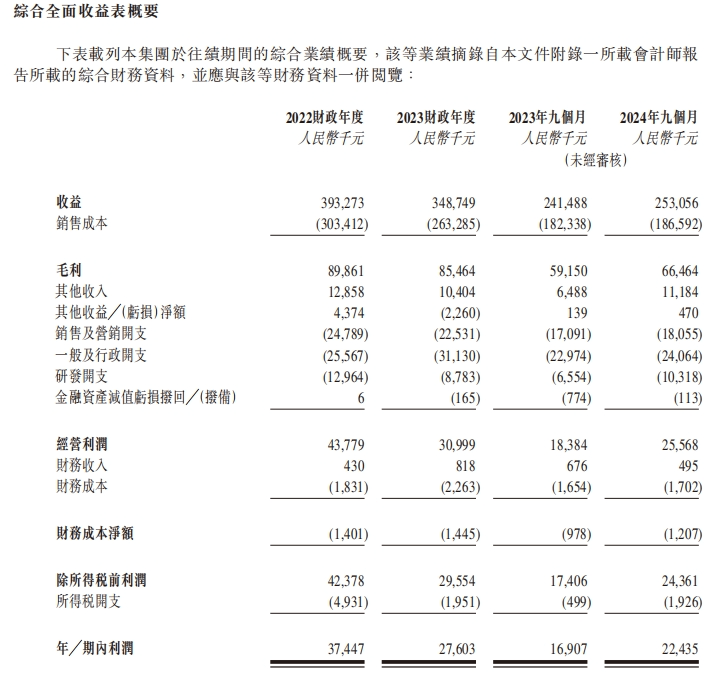

招股书显示,2022年、2023年和2024年前9个月,容大合众收入分别为3.933亿元、3.487亿元和2.531亿元。公司打印设备的销量分别为163.1万件、124.1万件和94万件,公司来自打印设备销售的收入分别为3.04亿元、2.61亿元和1.72亿元,整体呈下滑趋势。公司称,公司近半数收入来自国际市场,因此会受这些市场不利变动影响。

近半数收入来自国际市场

招股书显示,容大合众是一家业务遍及全球的自动识别数据收集(AIDC)装置及解决方案供应商,主要从事打印设备、衡器、POS终端机及PDA的设计、研发、制造及营销。

容大合众表示,公司重视研发,希望通过引入AIDC装置及物联网技术、云端打印及人工智能合成等功能,协助企业及个人不断提高日常运营及日常生活的效率及精准度。以教育行业为例,容大合众与客户组别A合作开发了便携式学习打印机,配备光学字符识别(OCR)文本识别及文本编辑功能。

2022年、2023年和2024年前9个月,公司收入分别为3.933亿元、3.487亿元和2.531亿元。来自前五大客户的收入分别为1.647亿元、1.262亿元和0.699亿元,分别占同期总收入的41.9%、36.2%和27.6%。

图片来源:公司招股书

2022年、2023年和2024年前9个月,公司毛利分别为0.899亿元、0.855亿元和0.665亿元,利润分别为0.374亿元、0.276亿元和0.224亿元。

报告期内,公司近半数收入来自多个海外地区,包括但不限于美国、马来西亚、西班牙、法国、阿根廷、巴西及阿拉伯联合酋长国。报告期内,分别有45.4%、45.5%和49.1%的收入来自中国以外的地区。

公司表示,公司近半数收入来自国际市场,因此会受这些市场重大不利变动影响。主要包括海外市场的经济放缓,其影响消费者整体的信心;了解海外市场趋势及持续进行海外营销及销售活动的相关成本上涨等风险。

资产负债率攀升

2022年、2023年和2024年前9个月,公司资产负债比率分别为63.2%、47.5%和83.6%。净负债权益比率分别为49.8%、39.3%和80.2%。流动比率分别为1.4倍、1.5倍和1.1倍。

报告期内,公司应付账款周转天数分别为73天、79天和79天,而应收账款周转天数分别为25天、42天和59天。收取客户款项与向供应商支付款项之间通常会有时间滞后,导致现金流量可能出现错配。倘若公司无法及时向客户收取款项,导致公司无法履行对供应商的付款责任,供应商或会延迟甚至不再向公司提供原材料。因此,公司的生产、现金流量及财务表现可能会受到重大不利影响。

报告期内,公司应收账款及应收票据结余分别为0.248亿元、0.608亿元和0.522亿元。公司应收账款减值拨备分别为50万元、70万元和80万元。公司无法保证客户能及时结清未偿还贸易余额,甚至可能会无法结清。若公司的客户延迟付款或拖欠付款,现金流量可能会遭受负面影响。