盘前情报丨险资私募获200亿认购,投向A500指数成份股;事关区块链创新应用,北京发布行动计划

昨日A股

4月29日,A股三大指数微幅下跌,截至收盘,沪指跌0.05%,深成指跌0.05%,创业板指跌0.13%,北证50指数涨1.24%。全市场成交额10417亿元,较上日缩量350亿元。全市场超3500只个股上涨。

板块题材上,PEEK材料、美容护理、化学制品、人形机器人、农机板块涨幅居前;电力、保险、白酒、港口航运、可控核聚变、煤炭板块跌幅居前。

隔夜外盘

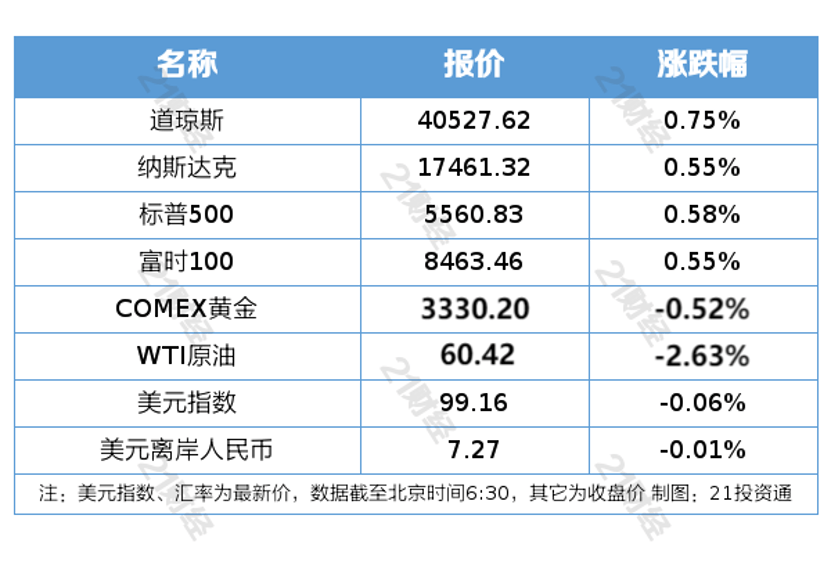

纽约股市三大股指4月29日上涨。道指、标普500指数均录得日线六连涨。截至当天收盘,道琼斯工业平均指数比前一交易日上涨300.03点,收于40527.62点,涨幅为0.75%;标准普尔500种股票指数上涨32.08点,收于5560.83点,涨幅为0.58%;纳斯达克综合指数上涨95.18点,收于17461.32点,涨幅为0.55%。

欧洲三大股指4月29日涨跌不一。截至当天收盘,英国富时100种股票平均价格指数29日报收于8463.46点,较前一交易日上涨46.12点,涨幅为0.55%。法国巴黎股市CAC40指数报收于7555.87点,较前一交易日下跌17.89点,跌幅为0.24%;德国法兰克福股市DAX指数报收于22425.83点,较前一交易日上涨154.16点,涨幅为0.69%。

国际油价4月29日下跌。截至当天收盘,纽约商品交易所6月交货的轻质原油期货价格下跌1.63美元,收于每桶60.42美元,跌幅为2.63%;6月交货的伦敦布伦特原油期货价格下跌1.61美元,收于每桶64.25美元,跌幅为2.44%。

重磅资讯

1、港交所与香港证监会就“中概股回流意向” 已与部分相关企业进行接触

据证券时报,记者获悉,针对全球最新变化,港交所与香港证监会已根据特区政府的指示做好准备,并已与部分相关企业接触。若仍未在香港市场上市的“中概股”希望回流,会为其香港上市提供适当的指引与协助。有关具体措施会根据具体情况调整,务必切合实际需要。此外,为配合最新经济趋势和企业需求,吸引更多来自不同地区的企业来港上市,香港证监会和港交所正推进全面的上市制度检讨,其中包括审视上市要求和上市后的持续责任;检视上市规例和安排,改善审批流程;以及研究优化双重主要上市及第二上市门槛等。相关检讨将进一步便利新兴产业公司和海外企业在港上市。

2、两部门:电力现货市场连续运行的地区适当放宽市场限价

国家发展改革委、国家能源局印发《电力辅助服务市场基本规则》。其中提出,国家能源局派出机构会同省级价格、能源主管部门要根据《规则》和发改价格〔2024〕196号文件等有关规定,及时组织市场运营机构制修订辅助服务市场实施细则,维护统一的公平竞争制度,确保与《规则》要求一致。电力现货市场连续运行的地区,要完善现货市场规则,适当放宽市场限价,引导实现调峰功能,调峰及顶峰、调峰容量等具有类似功能的市场不再运行。

3、海南:加大中药研发创新的支持力度

海南省人民政府办公厅印发《海南省全面深化药品医疗器械化妆品监管改革 促进医药产业高质量发展实施方案》的通知,其中提出,加大中药研发创新的支持力度。一是鼓励院内中药制剂二次开发。支持南药、黎药名医验方等的挖掘和转化,对已备案的汤剂改为颗粒剂、散剂改为丸剂,简化备案流程,精简备案资料。二是支持重点中药制剂应用推广。探索推动将国医大师、全国名中医经验方,免报部分备案资料的处方使用年限由5年缩短到3年。支持符合规定的院内制剂调剂至省内医联体使用。三是鼓励医疗机构开展制剂研发。对医疗机构院内制剂研发立项给予一定资金支持,力争到2027年底推动15个以上院内制剂开展注册或备案。

开源证券表示,2020年疫情以来,中药各细分领域企业业绩面临一定压力,伴随2022-2023年疫情逐步进入尾声,整体市场受疫情放开、流感等因素作用需求逐渐复苏,因此为2024年带来一定的高基数、渠道库存消化压力,叠加中药材价格波动、消费市场不景气、中药集采降价等宏观因素影响,2024年经营业绩相对承压。展望2025年,高基数、去库存以及一系列宏观扰动影响逐步平缓,行业有望健康发展、景气度持续。

4、我国首部《人工智能气象应用服务办法》发布

据央视新闻,4月29日,中国气象局、国家互联网信息办公室发布部门联合规章《人工智能气象应用服务办法》,鼓励、促进和规范人工智能气象应用服务健康有序发展。《人工智能气象应用服务办法》是国内首部促进和规范人工智能细分领域应用的部门规章。以立法促进气象新质生产力发展为定位,以“鼓励促进、规范应用、监督管理”为主线,从支持与促进、应用服务规范、监督管理三方面对人工智能气象应用服务作出具体规定,推动行业健康有序发展。《办法》作为世界气象组织会员中首部关于人工智能气象应用服务的法律规范,也为人工智能气象应用服务治理提供中国方案。

5、国家数据局刘烈宏:推动数据要素市场化配置改革和“人工智能+”行动同频共振

据证券时报,4月29日,国家数据局局长刘烈宏在第八届数字中国建设峰会开幕式上表示,加快推进数字中国建设,要紧抓人工智能发展带来的前所未有的机遇,推动数据要素市场化配置改革和“人工智能+”行动同频共振。

一是持续推进高质量数据供给。加快推动数据要素与人工智能、科技创新、产业发展和赋能应用相结合。推动行业高质量数据集建设,推动数据产业高质量发展,为人工智能技术创新和产业应用提供坚实的数据基础。确保“人工智能+”行动到哪里,高质量数据集的建设和推广就到哪里。

二是持续推进算力基础设施建设。系统推进全国一体化算力网建设,创新算力、电力协同机制,推动算力设施一体化、集约化、绿色化发展,确保60%以上新增算力在国家枢纽节点集聚,新建大型数据中心使用绿电占比超过80%。

三是持续推进数据流通交易。大力推进数据要素市场化、价值化,细化数据产权“三权分置”方案,加快培育全国一体化数据市场。构建数据流通交易标准体系,细化流通交易规则,推动发布数据流通交易标准示范合同。

东吴证券表示,中国已经逐步实现算力降本、模型平权,数据有望成为中国AI产业弯道超车的主要抓手。DeepSeek有望破除公共数据放开障碍,推动数据要素市场化,建议关注数据基础设施、数据标注、数据运营相关标的,以及拥有独特高质量数据集的公司。

6、事关区块链创新应用,北京发布行动计划实施三项重点行动

据央视新闻,近日,北京市科学技术委员会、中关村科技园区管理委员会等多部门联合印发《北京市区块链创新应用发展行动计划(2025-2027年)》(以下简称《行动计划》)。

《行动计划》中明确提出主要目标:到2027年,在自主可控区块链技术支撑国家数字基础设施底座能力上实现显著提升。届时,将在区块链专用芯片、隐私保护等核心技术领域取得PB级可信存储等10项以上突破性成果,在人工智能大模型等5个重点领域形成20个以上优秀应用案例,初步建成国家级区块链枢纽节点。

7、险资私募获200亿认购 投向A500指数成份股

新华保险4月29日晚间公告,公司拟出资不超过100亿元(含)认购由国丰兴华(北京)私募基金管理有限公司发起设立的私募基金的份额。该基金投资范围为:中证A500指数成份股中符合条件的大型上市公司A+H股。该基金成立规模200亿元,公司与中国人寿保险股份有限公司拟各出资100亿元认购私募基金份额。

机构点睛

国元证券:截至2025年1—3月,共销售挖掘机61372台,同比增长22.8%;其中国内销量36562台,同比增长38.3%;出口24810台,同比增长5.49%。内销和出口均保持较强韧性。若后续俄乌重启和平谈判,板块出口预期有望进一步提升。此外伴随行业龙头公司财报逐步披露,业绩及在手订单均呈现较好增长态势,此外行业龙头积极回购股份也显示出对整体行业及公司发展信心。综上,看好工程机械行业整体景气度持续回暖。

银河证券:宏观政策导向不变,银行基本面积极因素积累。降准降息预期增强,银行息差短期承压但存款成本优化形成支撑。市值管理加力重塑银行估值中长期资金入市利好红利行情兑现。我们继续看好银行板块配置价值,维持推荐评级。

焦点公告

7天5板永安药业:“牛磺酸价格暴涨几倍”等传闻不实

北方稀土:一季度净利润同比增长727%,主要稀土产品销量及价格均上涨

国泰海通:一季度净利润同比增长392%

*ST旭蓝:股票已被深交所决定终止上市,并将于4月30日被摘牌

雷迪克:公司未开展机器人相关业务,不存在行星滚柱丝杠相关产品

*ST科新:申请撤销公司股票退市风险警示

创兴资源:5月6日起被实施退市风险警示,证券简称变更为*ST创兴

*ST天创:撤销退市风险警示及其他风险警示

天地在线:拟发行股份及支付现金购买佳投集团100%股权

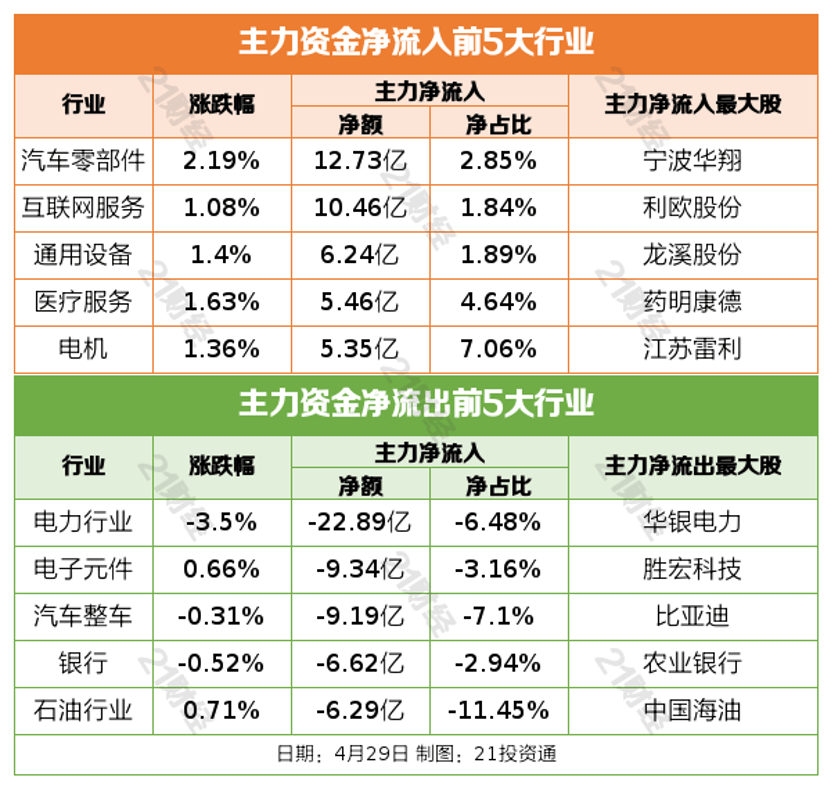

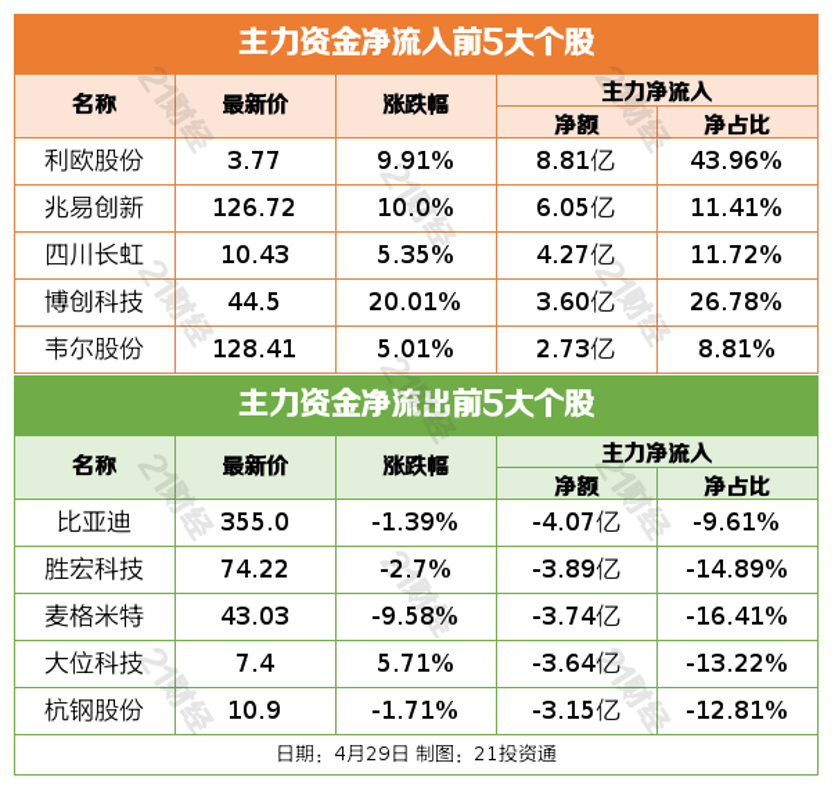

资金流向

行业资金流向

个股资金流向

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)