原创 溜溜果园IPO前夜:红杉拿走1.26亿利息、杨帆“80后”妻子突然辞职

出品 | 创业最前线

作者 | 王亚静

编辑 | 蛋总

美编 | 邢静

审核 | 颂文

“你没事吧,你没事吧,没事就吃溜溜梅。”杨幂这句略带“魔性”的广告语,为溜溜梅打响了知名度,也成为一段“营销神话”。

如今,这颗“溜溜梅”开始向港交所发起冲击。4月16日,溜溜梅母公司溜溜果园集团股份有限公司(以下简称:溜溜果园)递表港交所,中信证券、国元国际为联席保荐人。

对于资本市场,溜溜果园早已心向往之。早在2019年6月,公司便向深交所递交了招股书。不过,同年12月,溜溜果园就撤回A股上市申请。

此次递表港交所前夕,溜溜果园背后的资本密切运作。2024年6月,红杉行使赎回权,最终获利上亿,撤退离场。2024年12月,公司又引入了华安基金、兴农基金两位投资方,但只拿到融资款7500万元。

一番操作之后,溜溜果园的现金流依旧十分紧张。截至2025年2月28日,公司的现金及现金等价物已经无法覆盖短期银行借款,缺口超2亿元。

而这或许可以解释,溜溜果园为何时隔6年突然再次向资本市场发起冲击。只是,这一次,杨帆能如愿以偿吗?

1、转战港交所,杨帆妻子突然辞职

溜溜果园的历史可追溯至1999年。当时,杨帆创立安徽溜溜,进军休闲食品行业。

10年后(2009年),杨帆、李慧敏夫妇共同成立了溜溜果园的前身凯旋科技。时至今日,杨帆夫妇仍然是溜溜果园的实控人。

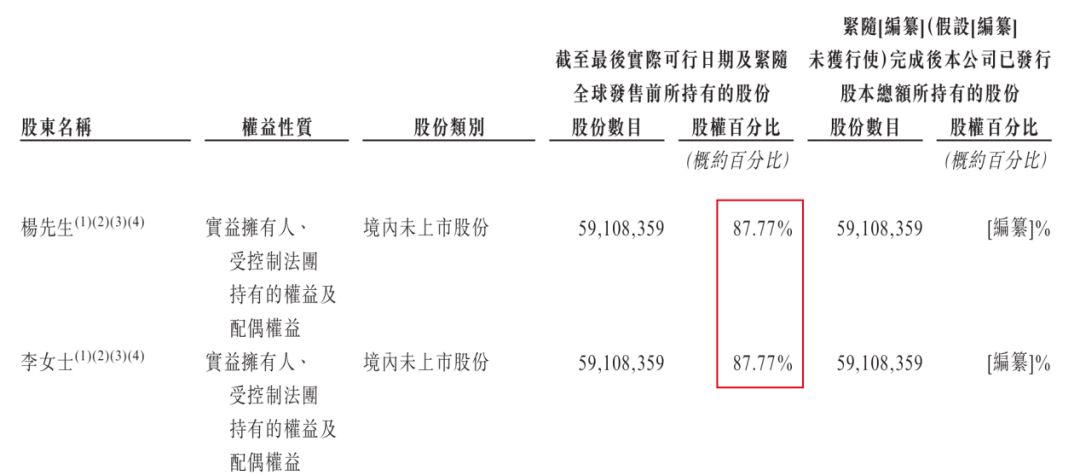

招股书显示,IPO前,杨帆、李慧敏夫妇透过聚润投资、凯莱之星、凯旋之星等平台合计控制公司87.77%股权。

(图 / 溜溜果园招股书)

其实,在杨帆夫妇背后,还站着一个庞大的杨氏家族。

天眼查显示,在凯旋之星的股东列表里,除了杨帆、李慧敏夫妇之外,还有杨帆的两个子女杨凯、杨璇,以及杨帆的4个妹妹(杨丽、杨霞、杨梅、陶丽娟)和2个妹夫。不过,溜溜果园并未披露杨凯、杨璇与李慧敏的关系。

在凯莱之星中,李慧敏以及杨帆妹夫王丰均曾是股东。不过,天眼查资料显示,2025年3月,李慧敏、王丰同时退出了凯莱之星。

不仅如此,在2025年1月,李慧敏突然辞任了公司执行董事一职。在李慧敏退出董事会后,溜溜果园的招股书并未披露李慧敏的简历。

(图 / 溜溜果园招股书)

据「创业最前线」了解,杨帆出生于1969年,今年56岁,而李慧敏是位“80后”,比杨帆小13岁。

从2005年1月开始,李慧敏就出任凯旋食品经理,此后又先后担任凯旋科技、溜溜科技、安徽溜溜有限总经理,溜溜有限董事,公司董事、行政经理等职,在公司至少工作了20年。

以此来看,溜溜果园的发展也少不了李慧敏的付出。既然如此,李慧敏为何突然在公司递表港交所前夕辞任执行董事?辞任执行董事之后,李慧敏是否还在公司担任其他职位?

对此,「创业最前线」试图向溜溜果园方面进行了解,但截至发稿仍未获回复。

在递交港交所的招股书中,溜溜果园也没有披露杨帆子女杨凯、杨璇的具体信息。但「创业最前线」注意到,杨凯已经是溜溜果园全资子公司福建青梅小镇有限公司(以下简称:福建青梅)的法人和执行董事,而福建青梅的监事正是溜溜果园执行董事胡燕,可见杨帆对杨凯的重视。

杨帆将家族成员“隐藏”背后,极有可能是因为杨帆对溜溜果园此次冲击港交所极为重视,毕竟此前的A股上市路已经折戟。

2019年6月,溜溜果园递表深交所。彼时,恰逢公司推出新品梅冻,梅冻上市即成为爆款,看似前途一片光明,但在财务报表上,公司2017年、2018年净利润连续下滑,过度依赖青梅类大单品的问题也被放大。

重重压力之下,溜溜果园在2019年12月撤回上市申请,梦碎A股。

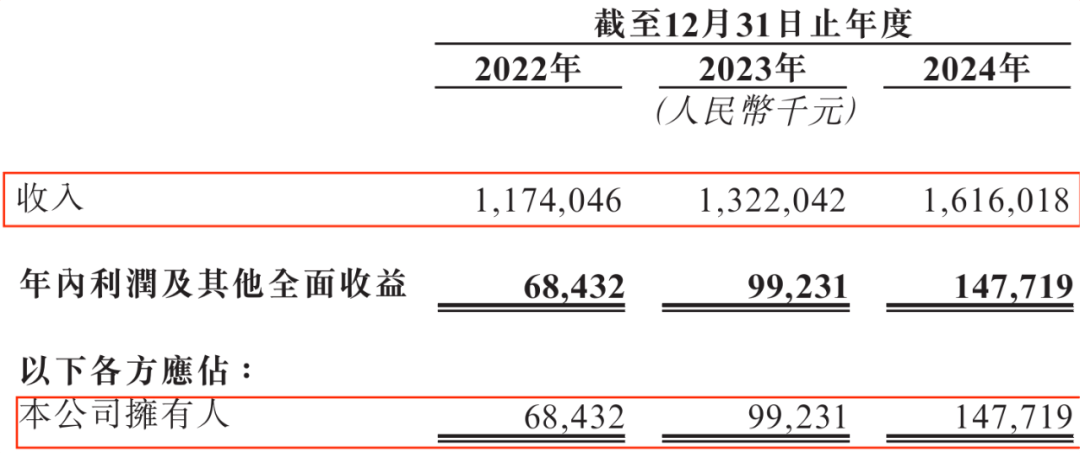

如今,溜溜果园终于将业绩重新拉回增长轨道。招股书显示,2022年至2024年(以下简称:报告期),公司实现收入11.74亿元、13.22亿元、16.16亿元,公司拥有人应占利润6843.2万元、9923.1万元、1.48亿元。

(图 / 溜溜果园招股书)

这样的业绩表现让杨帆重拾信心,溜溜果园也再次开启上市之旅。

2、一年3亿砸向营销,核心产品售价下滑

“没事就吃溜溜梅。”杨幂的这句广告词,让溜溜梅成功出圈。

有了杨幂代言成功的经验,溜溜果园十分热衷于明星营销。2021年,溜溜梅牵手内娱“顶流”肖战;2023年,当红男子组合“时代少年团”成为溜溜梅代言人。

明星代言确实为溜溜果园带来了流量和销量。根据弗若斯特沙利文资料,于2024年,溜溜果园在中国梅产品行业(按零售额计)排名第一,市场份额为7.0%。

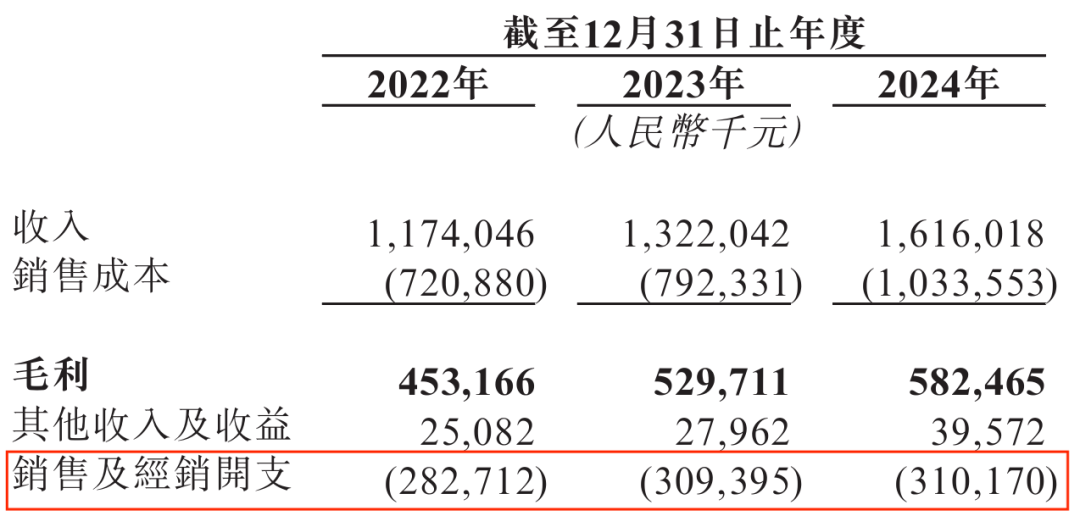

但这也让溜溜果园的营销费用一路走高。2022年至2024年,其销售及经销开支分别为2.83亿元、3.09亿元、3.10亿元,是当期净利润的2倍以上。倘若长期保持如此高的营销投入,只会加重对公司利润的侵蚀。

(图 / 溜溜果园招股书)

尽管有了明星效应加持,溜溜果园仍面临不小挑战。目前,良品铺子、三只松鼠、来伊份等零食巨头不断切入梅类产品赛道,推出了梅干、脆梅等产品,而江小白旗下的“梅见”系列果酒更是受到市场追捧。

此前,杨凯负责的福建青梅经营范围包括果酒、果品饮料,但在2024年5月,福建青梅将经营范围变更为农产品采购及初加工。那么,公司是否还有进军梅子系列果酒的计划?对此,「创业最前线」试图向溜溜果园方面了解,但截至发稿仍未获回复。

可知的是,在激烈的市场竞争中,溜溜果园的核心产品已经承压。

目前,溜溜果园推出三大主要产品类别,分别是梅干零食、西梅产品及梅冻。除此之外,还有梅茶茶汤、梅精软糖等梅产品。

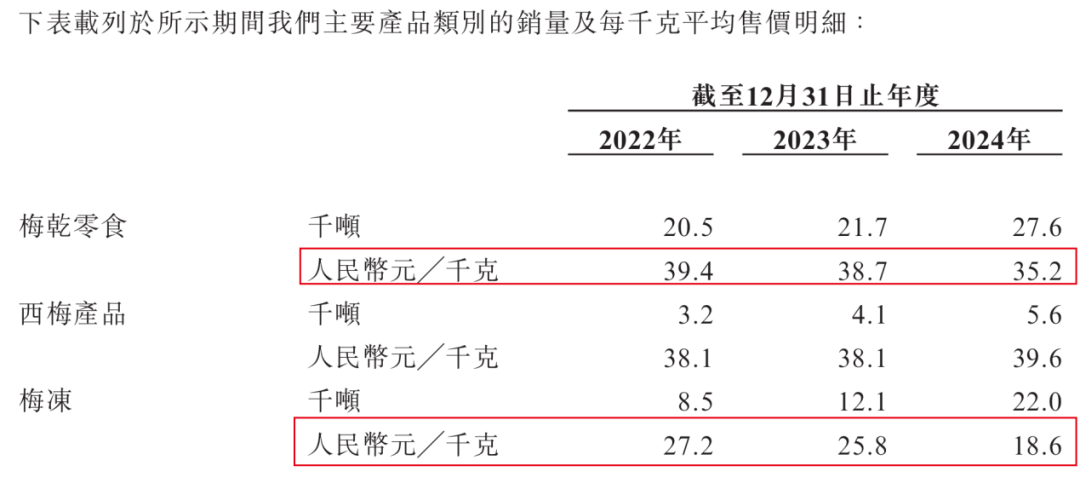

招股书显示,公司两大核心产品梅干零食和梅冻售价连续走低。报告期内,梅干零食每千克平均售价分别为39.4元、38.7元、35.2元,逐年下降;梅冻的每千克平均售价也从27.2元降至25.8元,再下滑到18.6元,下滑幅度更为明显。

(图 / 溜溜果园招股书)

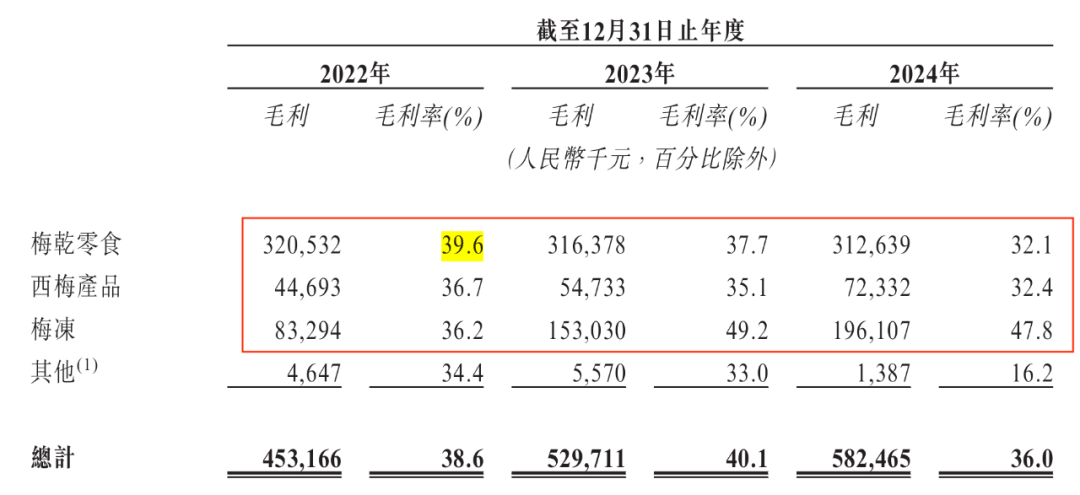

不仅如此,于报告期内,溜溜果园的梅干零食、西梅产品毛利率全部下滑,而梅冻的毛利率虽在2023年有所上升,但2024年又下滑至47.8%。

(图 / 溜溜果园招股书)

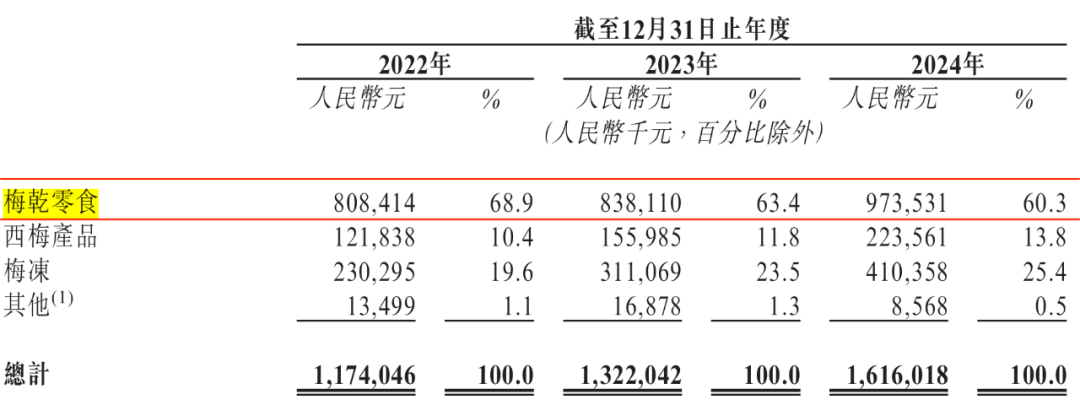

另外,在打造了梅冻这一现象级大单品之后,溜溜果园依旧十分依赖梅干零食。2022年至2024年,梅干零食每年贡献60%以上的收入。

(图 / 溜溜果园招股书)

核心产品承压之时,溜溜果园本应借助领先优势,继续扩大产品线,但其在研发上的投入却寥寥。

招股书显示,于2024年末,溜溜果园只有26名研发专业人员。2022年至2024年,其研发开支分别为2367.7万元、3361.2万元、1894.8万元,不到销售及经销开支的1/9。

(图 / 溜溜果园招股书)

溜溜果园或许应该明白,在零食市场的大混战中,随着明星效应逐渐消退,消费者对现有产品的新鲜感降低,若没有新的爆品推出,市场份额很可能会被竞争对手蚕食。

3、红杉获利上亿撤退,短期资金缺口超2亿

相比于消费者,资本更早从溜溜果园“溜走”。

2019年12月22日,B轮投资者李青将所持371.52万股股份(占公司股权的5%)转让予深圳君荣,套现约1.19亿元。此时,距离公司在12月8日撤回A股上市申请,只过去了2周时间。

(图 / 溜溜果园招股书)

其实,比李青更早进入溜溜果园的资本是红杉。2015年6月,北京红杉参与了溜溜果园的A轮融资,耗资1.35亿元认购了1058.82万元注册资本,前红杉资本中国基金合伙人WANG CEN(王岑)一度出任溜溜果园的董事。

(图 / 溜溜果园招股书)

(图 / 溜溜果园招股书)

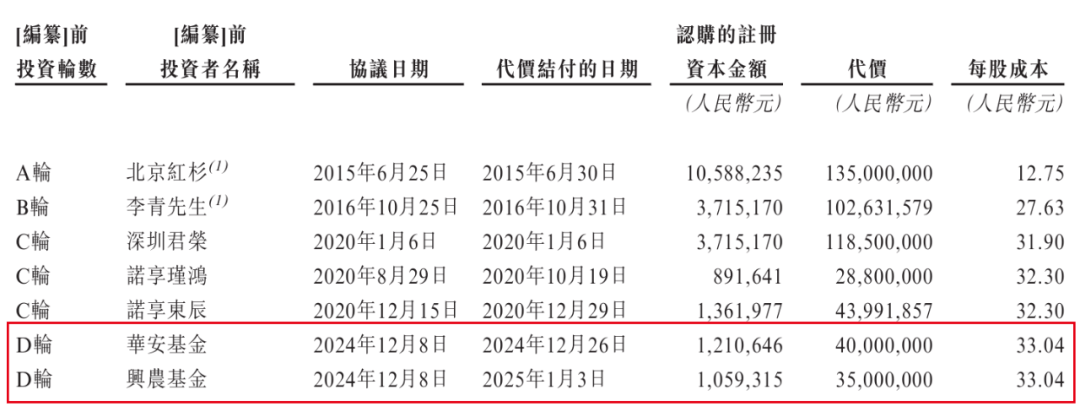

赎回红杉所持股份1个月后,溜溜果园又快速引入两位投资者。2024年12月,华安基金、兴农基金两位D轮投资方以33.04元/股的价格入股,但溜溜果园合计仅拿到了7500万元的融资款。

(图 / 溜溜果园招股书)

此后,红杉才顺利拿走了上亿利息。2025年1月,溜溜果园向北京红杉支付完1.26亿元利息。

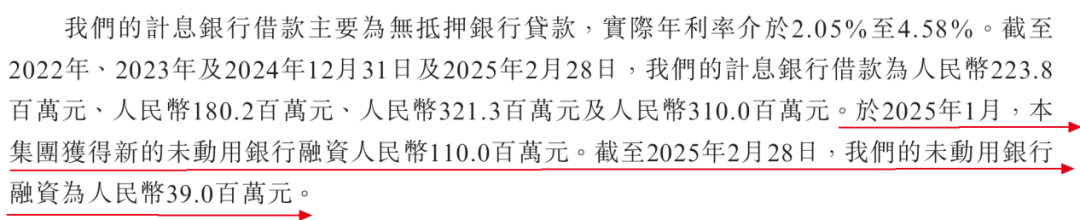

而溜溜果园支付的这笔利息,从D轮投资方处获得的融资款显然不够,而溜溜果园也疑似动用了银行贷款。招股书显示,2025年1月,公司获得新的未动用银行融资1.1亿元。截至2025年2月28日,公司未动用银行融资仅剩3900万元。

(图 / 溜溜果园招股书)

这一系列操作,让溜溜果园本就紧张的现金流雪上加霜。

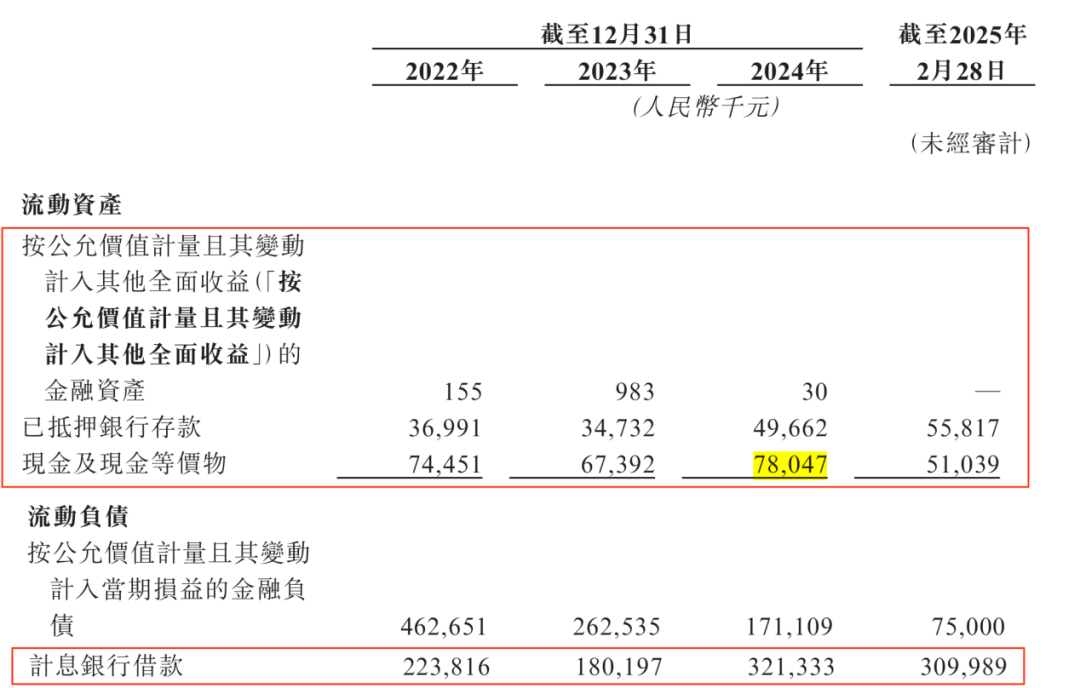

截至2025年2月28日,公司的现金及现金等价物为5104万元,而短期银行借款高达3.10亿元,即便加上已抵押银行存款5582万元,公司仍存在超2亿元的短期资金缺口。

(图 / 溜溜果园招股书)

报告期内,现金流紧张的溜溜果园没有派付股息,但杨帆还是通过转让股权赚得一笔。2020年8月,杨帆向C轮投资者长沙诺享瑾鸿转让1.2%股权,套现2880万元。

(图 / 溜溜果园招股书)

只是,资本一向逐利。突击入股溜溜果园的D轮投资方要求十分明确:倘若未在2025年12月31日前完成合资格首次公开发售(IPO),可选择要求公司赎回其投资,而赎回价格是投资本金叠加每年6%的利息。

一边是极度紧张的现金流、一边是催促企业上市的资本,溜溜果园此次上市的愿望只会更加迫切。

(图 / 溜溜果园招股书)

如今,留给溜溜果园的时间已经不多。2025年4月即将过去,留给溜溜果园冲刺上市的时间只有8个多月了。

*注:文中题图来自溜溜果园官网。