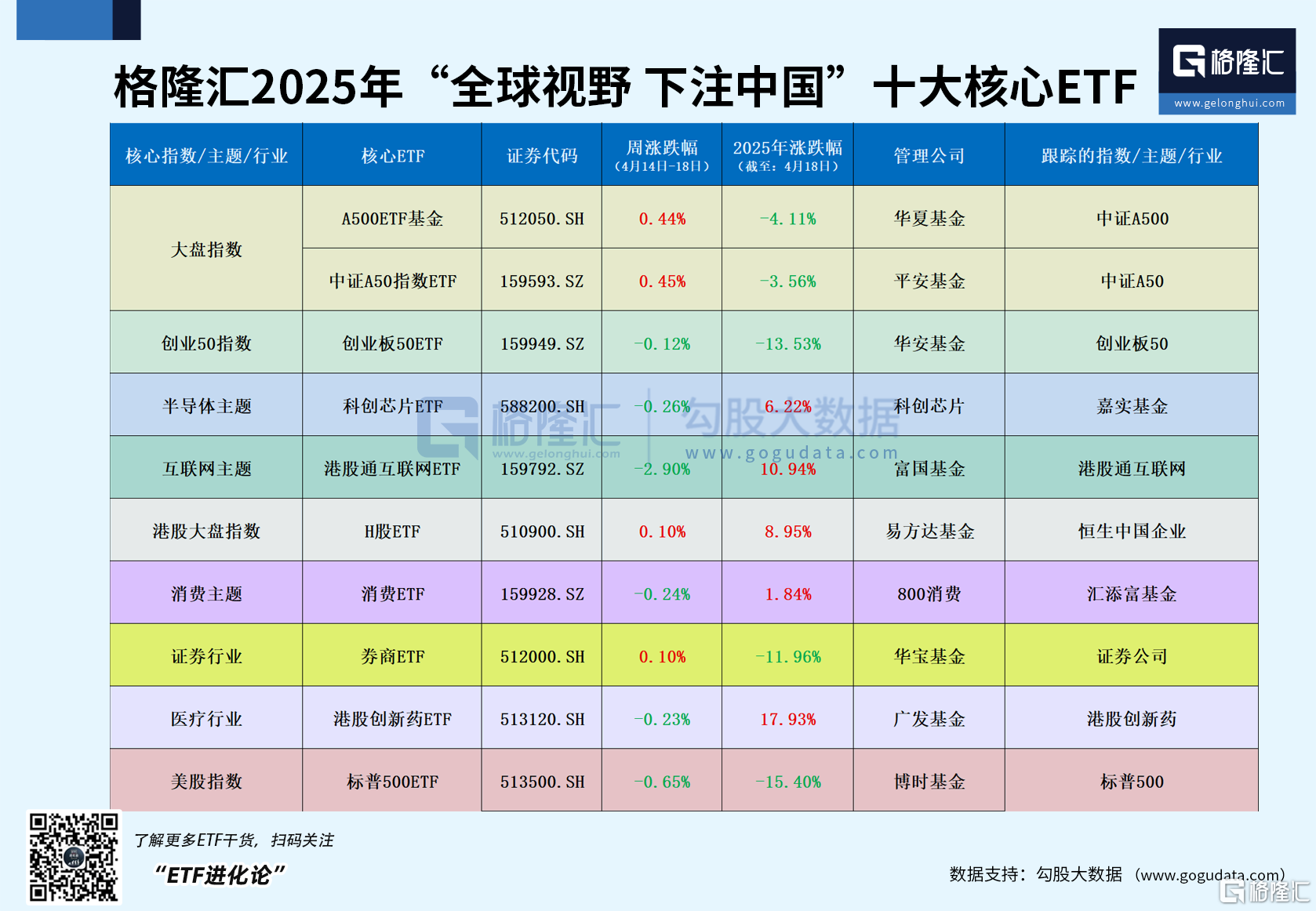

A500ETF基金(512050)本周领涨,标普500ETF今年累计跌超15%

经过上周的剧烈调整,本周港A股整体表现平稳,A股的大盘蓝筹指数相对表现较好,上证50、上证指数、中证A500本周分别涨1.45%、1.19%和0.28%。成长含量较高的中证500、中证1000、科创100相对走弱,本周分别跌0.37%、0.52%、1.35%。

格隆汇2025年“全球视野,下注中国”十大核心ETF最新周度表现出炉,小幅下跌0.33%。

其中A500ETF基金(512050)本周领涨,累计上涨0.44%。科创芯片ETF小幅下跌0.26%,标普500ETF继续下跌0.65%,年内跌幅扩大至15.4%。

1、A500ETF基金(512050)本周领涨

在A股缩量震荡盘整的一周,大盘指数相对表现较稳,A500ETF基金(512050)领涨,累计上涨0.44%。

二季度出口可能逐步回落,关税效应或有所显现,4月2日对等关税若正式实施则可能加大宏观经济波动,且6月FOMC会议前美联储或保持观望态度。同时,日历效应显示,近15年A股二季度表现相对平淡,震荡市概率较高。上述背景下,大市值品种或具有较强稳定性,如A500等偏大盘风格的宽基指数。

2025年,货币政策、财政加码支持经济渐进复苏,DeepSeek推动AI+产业升级,A500指数通过行业均衡配置捕捉结构性机会,避免单一风格暴露风险,行业均衡,兼顾传统与新兴产业,成长与防御属性兼具,前十大成分股集中度仅20%,半导体、创新药等细分赛道龙头业绩爆发期贡献显著超额收益,整体兼具均衡性与Alpha潜力。

A500指数成分股平均市值约600亿元,介于沪深300(约4000亿元)与中证500(约230亿元)之间,覆盖「中大盘+细分龙头」,既规避了小盘股的流动性风险,又捕捉了新兴产业的成长机遇。

鉴于政策将新质生产力列为2025年十大任务之首,中证A500覆盖的电子、计算机、通信等行业直接受益于AI算力、工业机器人、数字经济等政策支持。

浙商证券认为,展望下半年,2025年政府工作报告首提“具身智能、6G、AI手机、AIPC、智能机器人”等科技概念,科创产业政策自上而下的强力牵引,叠加国内科技巨头加大资本开支,在此双重驱动下,科技品种全年行情或不止于年初这一轮。

2、科创芯片ETF今年累计上涨6%

科创芯片ETF本周小幅下跌0.26%,年内上涨6.22%。

科创芯片ETF跟踪中证科创芯片成份指数,选取科创板中主营业务涉及半导体材料、设备、设计、制造、封装测试等领域的上市公司,反映科创芯片产业的整体表现。

行业分布完全覆盖芯片产业链核心环节,权重集中于设计(45%)、制造(20%)、设备材料(35%),前三大权重行业占比近100%,避免传统宽基指数的行业分散问题。成分股平均市值约500亿元,研发费用率超25%,远高于A股半导体行业均值,具备高研发投入、高成长潜力、高市场壁垒的“硬科技”属性。

同时政策红利持续释放,国产替代加速,“十四五”规划、《集成电路产业发展推进纲要》明确2025年芯片自给率达70%。

银河证券认为,认为美国关税政策对中国半导体行业的影响较为有限,短期来看,依赖美国市场的企业将面临压力。长期来看,关税的影响有可能带来下游需求复苏的推迟、相关订单的取消等情况,国产替代和自主可控的企业有望受益。

3、标普500ETF本周继续下跌0.65%

标普500ETF本周继续走弱,累计下跌0.65%,年内跌幅扩大至15.25%。

美股今年的持续调整一方面是美股本身处于历史估值高位。当前标普500绝对估值高位,市盈率(PE-TTM)24.1倍,处于历史61.61%分位,仍高于近十年均值24.5倍。

另一方面是特朗普关税政策引发美股巨震,直至部分关税政策暂停90日。

4月2日特朗普总统宣布超预期关税加征政策,引发美股市场大幅下跌,必需消费品、医疗保健和公用事业行业展现防守能力。4月9日,特朗普总统部分暂停90天高额对等关税,纳斯达克100指数创2001年以来的最大单日涨幅。随着特朗普延缓多数国家的对等关税,美股也进入一个相对平静时期。

国泰君安国际认为,美国总统特朗普关税政策挑动着美股投资者的心,成为近期美股走势的主要主导因素。关税政策如何影响美国企业盈利前景,多大程度引发美国再通胀,或导致金融风险发生等成为美股投资者关心的系列问题。

美联储若在2025年下半年启动降息,带动美债利率走低,或提升股票的相对吸引力。不过贸易摩擦升级可能影响科技供应链,标普500成分股中约28%的营收来自海外。