写在科创综指ETF联接发行前夕:春天,真的来了

不知不觉间,已经是一个烂漫的春日了,一切有生气的事物都活了过来。

去外面看,桃花开得烂漫,红英明艳,光彩照人;柳条展得烂漫,枝条散乱,疏密有致。桃柳相映,红翠相间,与深冬的往日并不相同。

一场中国资产的集体性意识觉醒也正在进行,资本市场正经历一场盛大的“叙事重构”。近期我们观察到A股市场有两个核心变化:

- 韧性超预期,体现为“仿佛前面的鬼哭狼嚎没有发生一样,一切又变得欣欣向荣”

- AH与美股“劈叉”拉大,沪指重回3400点,投资者似乎进入了2年前S&P标普的模式,每次下跌都有人抄底,高了还可以更高

走过多轮牛熊的投资人不禁感叹:这颇有点当年“牛市”的模样了,就是如此神奇。

越来越有节奏、越来越有力量,就在这个孕育希望的春天里,明日(3月17日),重磅科创综指ETF联接基金将要盛大发行。

很多家庭等待这一刻已经许久。这一工具的发行将科创综指产品从交易所延伸到大众理财场景,使得复杂科技创新的投资以最简单的投资方式飞入寻常百姓家。

最后一块冰也薄薄地消散在水中了,现在是春天。去看看,春天,真的来了。

#现在是春天

春雷—宏观叙事转向

近年来的资本市场,赚钱和亏钱的故事中都写着两个字:叙事。

为什么叙事对我们有如此大的影响力?

按照《人类简史》中的说法,我们智人本就是叙事的动物。在百万年的进化史中,我们能打败那么多比自己体系更大、更强壮的物种,站在地球的金字塔尖,靠的就是用故事传播事件、观点塑造共同想象。

不过数月之前,A股市场都还沉浸于迷茫的宏大叙事之中。而二月DeepSeek的惊艳亮相宛如一颗火种,点燃了陈旧的秩序,开启了新的叙事。

春节之后,当美股纳斯达克指数连续下跌超10%,遭遇大幅回调,而AH股却在科技、消费板块带动下持续攀升、跌不下来时,市场人士称为“东升西落”——即资本从西方市场撤离,加速流入以中国为代表的东方市场。(数据来源:Wind)

宏观叙事是决定资产价格运行的底层核心逻辑,当其发生变化乃至方向性反转时,对资产价格走势的影响将会是重大而深远的。“东升西落”的叙事,随着市场的演绎变化,正在得到更多人的认可。

当下,海外市场风声鹤唳。

全球科技估值体系正经历结构性重塑。中国AI技术的突破性进展动摇了市场对于美股科技垄断地位的预期,折射出"美国例外论"光环的消退。

与此同时,美国政策与经济的双重压力形成共振。特朗普政府反复加征关税、削减联邦部门预算等举措,叠加部分经济指标恶化,使得市场对滞胀甚至衰退的风险定价愈发加深。

而春雷破晓,东方既白。

中国资本市场的韧性,正在重塑全球投资者的认知坐标系。A股独立行情背后,是科技突破与政策驱动的双重基石。

当关税遇上两会,政府工作报告中的“出台实施政策要能早则早、宁早勿晚,与各种不确定性抢时间,看准了就一次性给足”便给予了答案,这一次中国面对外部不确定性的“底气”更足、政策储备也更多。

两会明确将“新质生产力”列为发展重点,涵盖低空经济、6G、具身智能等领域,进一步提振科技板块信心。这既是生产力提升的必由之路,亦是全球科技竞争日益激烈下,国家安全与自主可控的客观要求。

在过去很长时间内,中国科技股被排除在“AI叙事”之外。首先是因为美国多方封锁,其次也是中国企业没有拿出令人印象深刻的AI产品。再次,平台监管政策和消费市场不景气,也拖累了科技股的表现。

而现在,从DeepSeek以600万美元打破GPT-4的算力封锁,到比亚迪将高阶智驾拉进10万元车型,再到宇树人形机器人出圈点燃产业热情,国内外投资者开始重新评估中国科技企业的技术潜力和市场潜力。(个股不构成推荐)

经历前期的上涨,面对短期的分歧,谨慎者思虑短期的估值、情绪以及未来预期兑现的变数。而乐观者看到的是更大估值重估、资金重新配置、企业创新能力和资本开支意愿,以及整体宏观叙事的巨大转变。

参考90年代科网经验,商业化落地、硬件×应用的螺旋式发展,是估值扩张最快的时期。美股“七姐妹”市值相较于22年底都出现了翻倍以上的扩张。因此,仅考虑拔估值风险而忽视趋势性,是大多数人终将错过机会的底层错误。

宏观叙事转向正在一次次点燃资本市场,中国股市估值悄然重构,从科技到顺周期,当前国内权益资产超配最核心的支撑在于:政策确定性大幅增强,资本开支亦进入上行周期,自上而下的动能完全一致。

从策略角度,风险偏好单因素驱动之后,市场结构往往从高波动率资产转向低波动率资产,带来短期科技+内需+红利三风格共舞的特征。

短期市场的噪音永远存在,但长期价值的锚点从未消失。战术主线方面,短期投资者可均衡持仓风格,优先增配“内需+股息”低波组合;而中期锚点上,AI产业趋势持续验证,中国AI对标美国路径明确,大厂资本开支激增或成下一阶段催化剂。

春雷破晓,站在宏观叙事发生变化的关键时点,面对未完待续的“重估中国”剧本,投资者完全不参与或者不管不顾重仓下注,均非明智之举。我们借助相关投资工具,并结合自身风险承受能力进行适当配置,可能才是更具性价比的参与方法。

#现在是春天

春信—飞入寻常百姓家

无疑,中国资产春意暖,科技仍是中期共识。

当下,中国AI正在复制美国AI产业过去两年所走之路。产业层面变革驱动的二级市场行情并非短期机会,技术的进步会持续出现,不断凝聚投资者共识驱动估值多轮上涨,这个过程中,机会不止一次。

《卡夫卡谈话录》里说:“在周围窸窣作响的冬叶后面,我们必定已经看到了春天的幼嫩的新绿,要耐心等待。”

终于,中国科创的投资者,等来了属于他们的春天。如果说这一轮行情里,哪一个指数最能全面代表AI行情,那么科创综指无疑榜上有名。

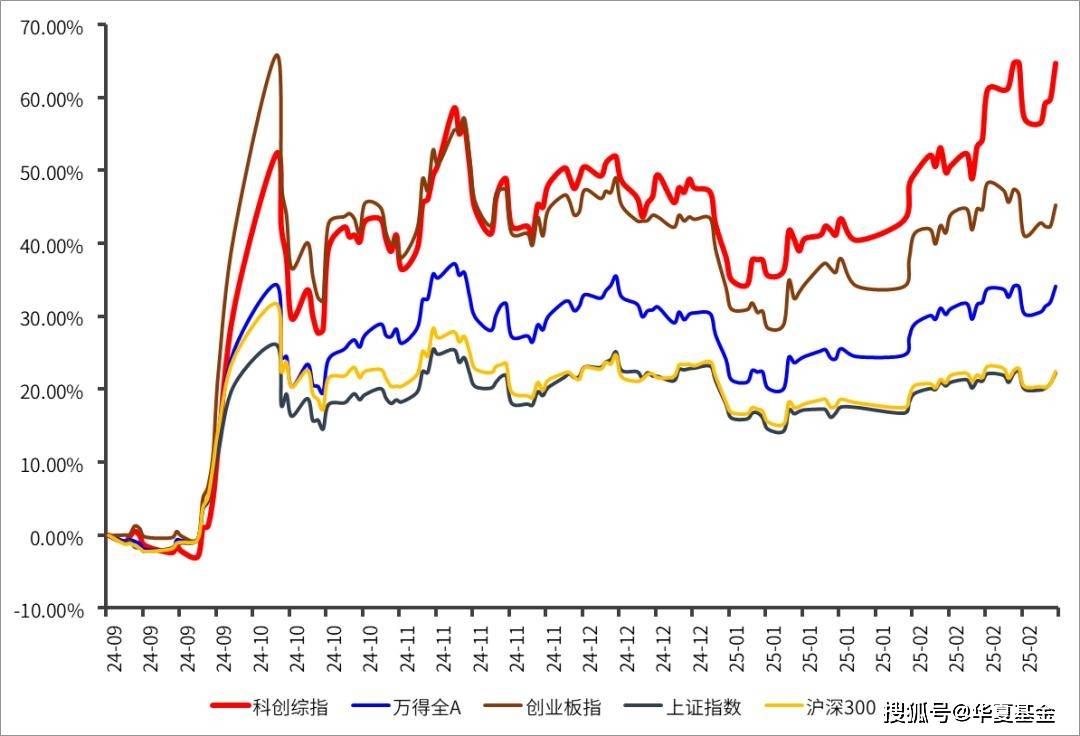

似曾相识,正如2013年创业板映射了彼时互联网产业崛起,当前的科创板映射了AI产业浪潮的崛起。截至3月14日,924行情以来科创综指涨幅超过69.70%,春节后至今涨幅14.5%,亦成为本轮AI行情最受益的宽基指数之一。(数据来源:Wind)

过去五年,科创板作为硬科技的“梦工厂”,见证了中国在半导体、AI、生物医药等关键领域的重大突破。它不仅是资本市场改革的试验田,更是大国博弈中科技突围的桥头堡,成为国家意志在科技领域的具象化载体。

然而,普通投资者面对这片富矿时,也会有些必须面对的难题:

重仓个股可能因技术路线突变遭遇剧烈波动;

跟随研报选赛道,又受限于高研究壁垒与信息不对称的鸿沟。

更深层的矛盾在于,硬科技革命的底层逻辑早已超越“点状突破”的旧范式,进入生态对抗阶段。在本轮中国硬科技集体破壁的浪潮中,投资者逐渐意识到:

最有效的武器不再是押注某个“卡脖子”技术的突围,拥抱科技生态的广度与韧性,更将成为长期制胜的关键。

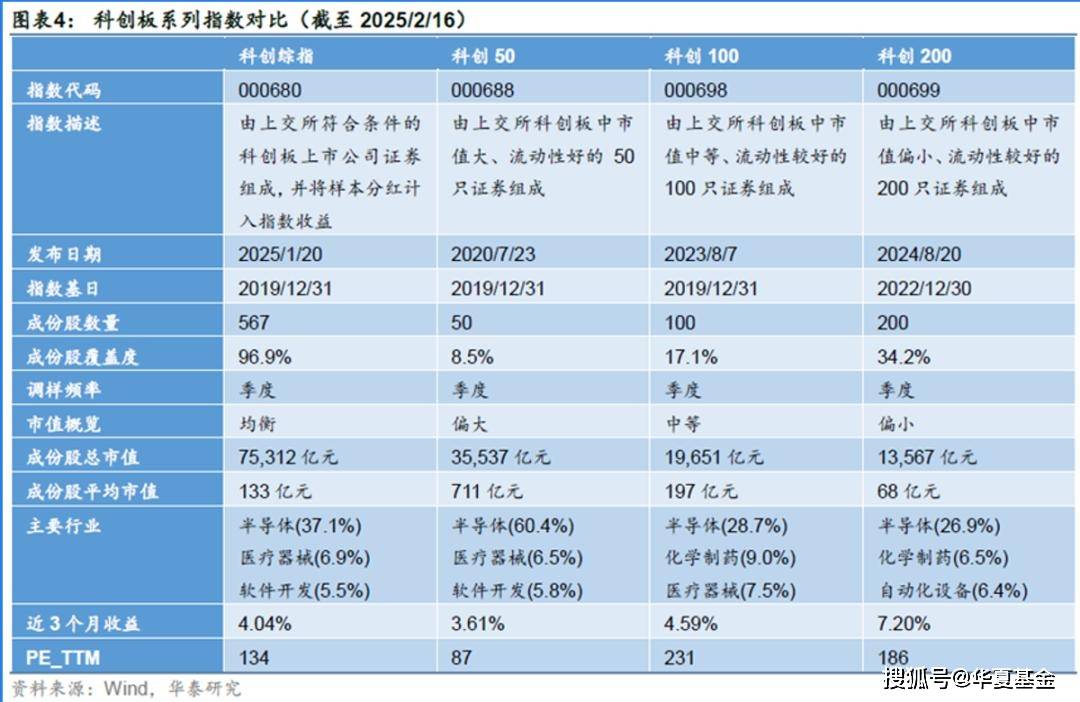

此刻,一个更具包容性的解决方案浮出水面,首只“全方位、无偏见”拥抱科创板的宽基指数——科创综指(000680.SH)于今年1月20日正式发布。

科创综指的创新,在于其底层设计实现了对科创板的全域覆盖:

567家企业、17个申万一级行业、从7000亿巨头到8亿新星的市值梯度,构成了一幅动态更新的“硬科技”产业图谱。(来源:Wind,截至2025.3.10)

从此以后,科创板块上市的每一颗小小种子,都可以在科创指数行情的浪潮中期待自己的戏份。

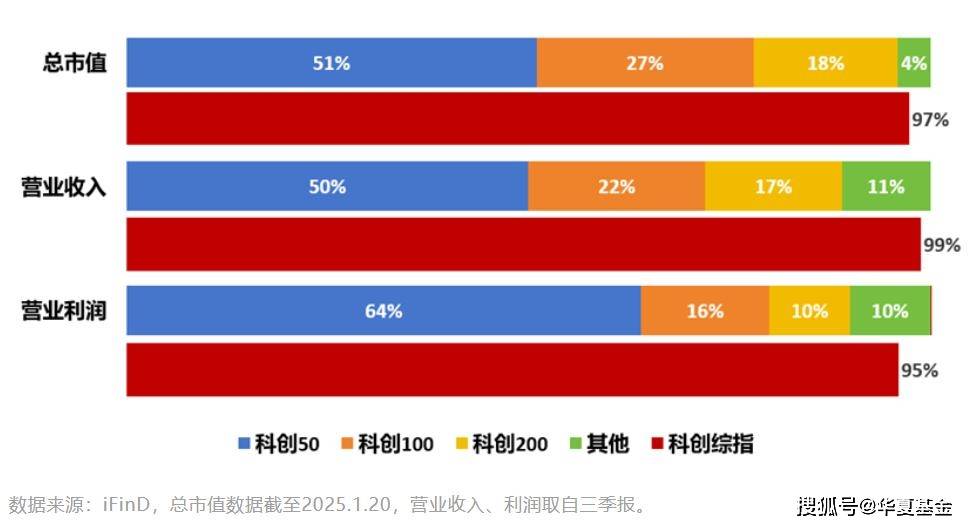

在对科创板97%的市值覆盖率、99%的营收覆盖率之下,这张产业图谱既容纳了芯片半导体的千亿军团,也网罗了量子计算、脑机接口等前沿领域的星火之光。

而且相较于主流宽基指数,科创综指采用了全收益指数的收益处理方式,即将成分股的分红计入指数收益,那么就如同在科技创新的土壤中埋下复利的种子,能够更加全方位、深层次地展现指数在持续演进与发展过程中所蕴含的回报价值。

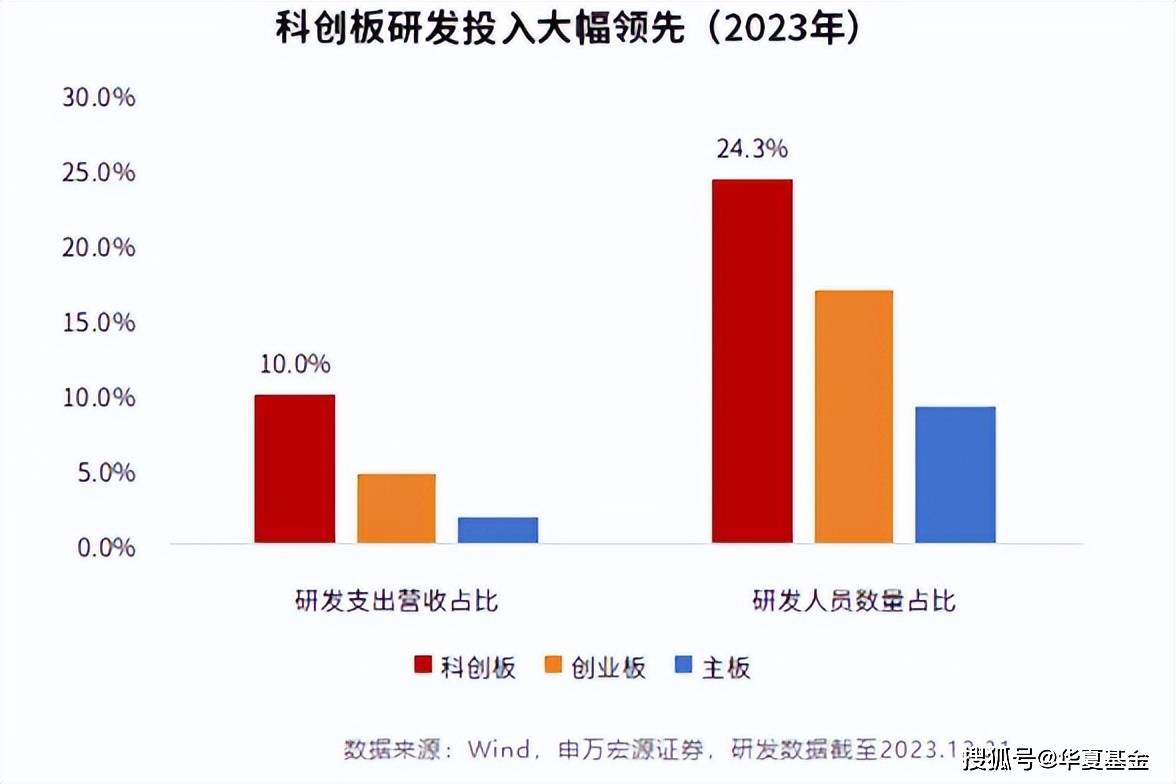

这终将是一场更加浩大的春日交响曲,在未来的某一日。研发投入占比高达10%所催生的技术突破,在长期终将通过全收益指数的再投资机制转化为“滚雪球效应”,在产业应用中转化为指数向上的动能。

回溯纳斯达克的历史,真正改变游戏规则的并非某个科技巨头的诞生,而是指数化工具将微软、苹果、英伟达们纳入同一坐标系的那一刻,奠定了将复杂创新封装为普适工具的里程碑。

如今,相似的故事正在中国科创板以更快的速度上演。

而科创综指ETF联接基金的获批与发行,使得这个全指的投资从交易所延伸到大众理财场景,从“专业竞技场”进一步迈向“大众化、普惠化”。

联接基金主要通过将不低于90%的基金资产净值投向目标ETF,实现对标的指数的间接投资。其不仅与ETF分散配置、运作清晰的核心优势一脉相承,还突破了场内ETF需通过证券账户交易的限制。

联接基金可通过银行、互联网平台等场外渠道进行申赎,并支持自动定投与分红再投资设置,为投资者提供了更便捷的“长线持有硬科技资产”的方式。

20世纪70年代,那些意志坚定、勇于打破传统的叛逆者,创造了指数,这是金融史上冲破旧束缚的最强大力量之一,而最终惠及千家万户,我们往更深更远处一步步走。

风暖起来了,云轻起来了,中国科创板投资以全景图之姿出发飞入寻常百姓家的故事,从这个春天里正式出发。

事实上,很多投资者等待科创综指联接基金的发行已经数日,站在趋势的风口,他们认识到:在这场民族伟大复兴的科技长征中,最大的风险将不是波动,而是缺席。

人间春信知多少,凝视着此刻烂漫的春天,心里浮现起一些温暖模样。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。