霸王茶姬赴美IPO:万店狂奔下的盈利塌方与资本幻灭

文|司凡星

来源|博望财经

近期,霸王茶姬赴美IPO获证监会备案的消息,为新茶饮行业注入一剂强心针,却也揭开了一场资本狂欢与经营隐忧的博弈。

这家以“东方星巴克”自居的品牌,凭借6300家门店和200亿元GMV的资本故事,试图叩开美股大门。

然而,光鲜数字背后,行业暗流早已涌动。奈雪的茶市值蒸发92%、茶百道、古茗上市即破发,映射出新茶饮赛道从“规模神话”到“价值拷问”的残酷转折。

当资本潮水退去,这场由万店狂奔、爆款依赖与加盟扩张编织的幻梦,正暴露出盈利塌陷、创新枯竭与信任危机等多重挑战。

01

规模狂奔与盈利塌陷:万店计划的财务幻觉

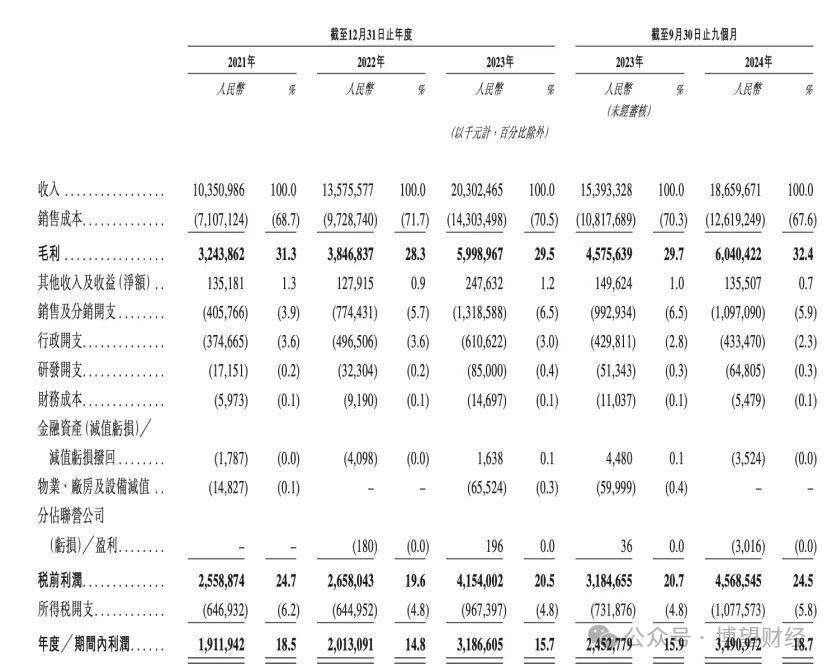

虽然,“2025年万店目标”在霸王茶姬的招股书中已经加粗标红,但在真实的财务数据面前,却显得有些苍白无力。

2024年,其单店日均销售额同比下滑30%,北京、上海核心商圈加盟商月营收从100万元腰斩至35万元,回本周期从8个月拉长至28个月。

这种困境并非孤例。古茗2024年前三季度单店GMV下降4.4%;蜜雪冰城三线以下城市门店占比57.2%,却因“6元奶茶日”陷入价格战泥潭;喜茶单店坪效从1.5万元/㎡跌至0.8万元/㎡,闭店率攀升至行业均值两倍。

加盟模式的“双刃剑”效应在此刻显露无遗。霸王茶姬90%的门店为加盟店,2023年新增2314家店的“速度奇迹”,带来GMV同比734%的暴涨,却也埋下效率黑洞。

2024年前三季度,蜜雪冰城营收186.6亿元,净利润34.9亿元,净利率高达18.7%。而对比蜜雪冰城单店成本控制能力,霸王茶姬仅仅7.4%的净利率暴露了盈利的短板。

与此同时,2024年“冰勃朗舆论事件”导致单日销量骤降30%,更是暴露出其加盟体系品控脆弱性,而同期“爷爷不泡茶”等新兴品牌以更高分成抢夺加盟商,部分区域霸王茶姬加盟商转投竞品。

行业视角看,新茶饮行业的底层逻辑正在崩塌。2024年全国新开门店11.2万家,闭店数量却达15.1万家,净增长为-3.9万家。艾媒咨询预测,2025年行业增速将跌破5%,新茶饮市场已从“增量掘金”转向“存量厮杀”,2025年市场规模预计3749亿元,但增速较2020年腰斩,头部品牌门店密度逼近饱和。

“跑马圈地”难以为继,效率提升成为生死线。蜜雪冰城自建50亿供应链基地、古茗押注10亿原料工厂,无不是试图用重资产投入破解轻加盟模式的盈利困局。

毋庸置疑的是,加盟模式帮其创造了GMV的神话,却也可能是吞噬利润的黑洞。当拓店速度超越消费需求增长,这场以资本为燃料的规模竞赛,已然在透支行业的未来。

02

大单品依赖与创新枯竭:6亿杯背后的增长陷阱

如果说规模扩张是行业的表层狂欢,那么创新能力的衰退则直击新茶饮的命脉。

"伯牙绝弦"年销6亿杯、贡献了30%销售额,这款超级单品撑起了霸王茶姬业绩的半壁江山,却也让品牌陷入"大单品依赖症"的循环陷阱。尽管行业平均每周上新1.1款产品,但是TOP5销量仍然由经典单品主导。

艾媒咨询2024年报告显示,消费者对新茶饮新品满意度也从2021年的82分降至67分,68%的受访者认为“品牌联名过度,产品缺乏实质创新”,消费端的调研已然印证了产品力的衰退。

供应链数据进一步戳破创新的谎言。根据植脂末龙头佳禾食品的财报显示,其定制化原料采购占比从38%降至17%,意味着所谓“新品”不过是标准配料的排列组合。即便霸王茶姬推出子品牌"第二杯茶",首店日均销售额不足竞品50%的惨淡数据,暴露出品类拓展的乏力。

更危险的信号来自技术壁垒的瓦解。喜茶全自动萃茶设备将误差率压至1.5‰,古茗智能奶茶机实现"零培训出餐",霸王茶姬曾经引以为傲的"8秒出杯"优势,已然成为昨日黄花。

而在霸王茶姬创新困局的背后,是其研发投入的长期失衡与营销泡沫的膨胀。据招股书数据显示,霸王茶姬研发费用占比从2021年的3.2%降至2023年的1.7%,而联名营销支出三年暴涨400%,敦煌飞天系列包装成本就占单杯15%。

这种重金堆砌的营销方式虽然换来了首周500万杯的销量,但复购率却不足10%,远远低于茶颜悦色"三季虫"系列35%的市场忠诚度,而这种策略也导致行业新品生命周期从109天缩至63天,行业原料重复率高达79%。

当“产品创新”演变为“配料排列组合”的游戏,联名营销堆不出真正的技术护城河,行业的军备竞赛就沦为了包装设计的游戏,新茶饮的价值根基,正在被空心化创新掏空。

03

资本退潮与信任危机:估值泡沫的破裂时刻

当创新枯竭与规模陷阱叠加,资本市场的耐心终于耗尽。

一级市场,2024年新茶饮赛道投资事件不足40起,融资额同比暴跌72%,红杉资本、高瓴等机构开始抛售持仓,创投机构的偏好已经从“跑马圈地”转向“精耕细作”,更关注供应链效率、盈利能力、科技实力、抗周期韧性等等。

二级市场,奈雪的茶市值较峰值缩水92%,市盈率跌至-15倍,茶百道股价较发行价腰斩。

资本退潮向来有迹可循。目前,整个行业增长放缓,2024年市场规模3547.2亿元,增速已降至6.4%。存量竞争之下,新茶饮产品同质化严重,爆款红利消散,企业依赖价格战和加盟扩张,导致利润率承压。

资本退潮之下,加盟商反噬与食安危机加速系统性崩坏。霸王茶姬的加盟商单店回报率从32%降至19%,但加盟费较早期却逆势上涨45%,回本时间也延迟了4倍,这也导致不少职业加盟商开始找时机退出,还未入局的意向加盟商也有了更多顾虑。

更致命的是,督导人均管理门店数从12家飙升至35家,品控体系在扩张中形同虚设。2024年8月,霸王茶姬成都春熙路旗舰店被曝使用过期三天的植脂末,监管部门开出20万元罚单。调查发现,该店因总部强制要求参与“买一送一”活动,日均订单量暴增300%,但原料配送频率未同步提升,导致库存积压。类似事件在福州、南京等地接连发生。

这只是行业品控失控的冰山一角,蜜雪冰城三年累计罚款超1200万元、古茗因篡改食材有效期被央视曝光,都昭示着行业信任基石的崩塌,暴露出“速度优先”模式的管理溃败。在资本催熟模式下,加盟商从“利润共同体”沦为“风险接盘侠”,当单店投资百万净利润却一再跌入冰点时,食品安全的防线只剩下了道德自觉。

当督导人均管理35家门店,品控就成了概率游戏。这场以加盟商为燃料的扩张狂欢,终将在食安危机中迎来清算。

除了品控失效的管理漏洞,国际化视角,“服务100国茶友”的愿景背后,霸王茶姬的全球化战略也遭遇了现实拷问。美国尔湾首店单日销售额不足国内同店1/3的数据;在马来西亚的门店利润率较国内低12个百分点,都暴露出文化隔阂、供应链滞后、合规风险等多重挑战。

在此前,中国证监会对其IPO申请的四大质询(股权架构、外资交易公允性等),叠加美国SEC对中概股的审计争议,都让霸王茶姬的估值逻辑充满变数。值得一提的是,北美消费者对植脂末、糖分指标的敏感度远超预期,2025年加州食品安全新规可能增加15%原料成本。

当估值泡沫褪去,暴露出的是资本催熟模式下品控体系与全球化战略的双重溃败。这场以加盟商为燃料的扩张游戏,终需直面食品安全与可持续商业模式的终极拷问。