成都郭氏父女接力创业10年,星邦互娱IPO前夕分红3亿

文|创业最前线

在移动互联网时代,小游戏因其便捷性、即时性和社交属性迅速占领了用户的碎片化时间。

根据中国游戏产业报告的数据显示,2023年我国小游戏市场收入为200亿元,同比增长了300%,2024年同比增速达99.18%,市场规模接近400亿元。

在这片蓝海中,来自成都的星邦互娱曾在2023年以约14.8%的市场份额位居小游戏行业第一,其核心爆款游戏《九州仙剑传》和《天剑奇缘》曾在2022年分别实现年流水超30亿元和24亿元。

然而,这家小游戏龙头公司却在冲刺港股IPO的关键时刻,交出了一份营收腰斩、净利润由盈转亏的答卷:2024年前三季度其营收仅20.95亿元,同比大幅下降50.85%,亏损4717万元。

从“吸金神话”到“增长失速”,星邦互娱的困境也让人不禁为其未来捏一把汗。

成都父女接力创业10余载,上市前曾获大额分红

星邦互娱的故事始于2014年,由郭中健在成都创立,初始注册资本只有3万元,2017年该公司的注册资本增至1000万元。同年12月,郭中健的女儿郭小兰加入该公司担任CEO一职。

图 / 星邦互娱官方微信公众号

加入星邦互娱之前,郭小兰1998年6月从四川师范大学语言文学专业毕业,获得学士学位,2006年起开始担任四川神宇汇聚科技有限公司的总经理,2004年4月至2013年5月担任成都梦网数码科技有限公司的副总经理。

在股权结构方面,星邦互娱在2018年10月曾完成一次股权转让,郭中健将股权分到了3家公司,分别是蓝骏投资、盛池投资和捷连网络,持股比例分别为42.9%、30%及27.1%。

其中,蓝骏投资和盛池投资由郭中健和郭小兰共同拥有,捷连网络则由郭小兰全资持有。

2019年,惠智网联曾投资星邦互娱,但一年之后又退出了。2020年11月,成都高新创投以1.72亿元的代价入股星邦互娱,持股比例约为9.3%。

上市前,郭中健通过多家公司间接持股星邦互娱57.54%,其女郭小兰持股33.16%,父女二人合计控制星邦互娱超过90%的投票权,成都高新创投持股比例仍为9.3%。

2022年,郭小兰进入星邦互娱董事会担任董事,并在2023年9月担任公司的董事长。目前郭中健仅是星邦互娱的控股股东之一,但他已经不在该公司担任任何职务。

2025年2月27日,郭小兰带领星邦互娱向港交所递交上市招股书,冲刺IPO。

值得一提的是,星邦互娱在上市前曾进行大额分红,引人注目。据招股书披露,该公司在2022年和2023年,分3次累计派发股息3.02亿元。

按郭中健、郭小兰父女的持股比例计算,超过2.7亿元的分红进入了郭氏家族。

尽管该公司认为宣派股息不会对公司IPO后的运营资金充足性造成重大影响,且他们能维持充足资金满足公司运营资金需求及债务责任。

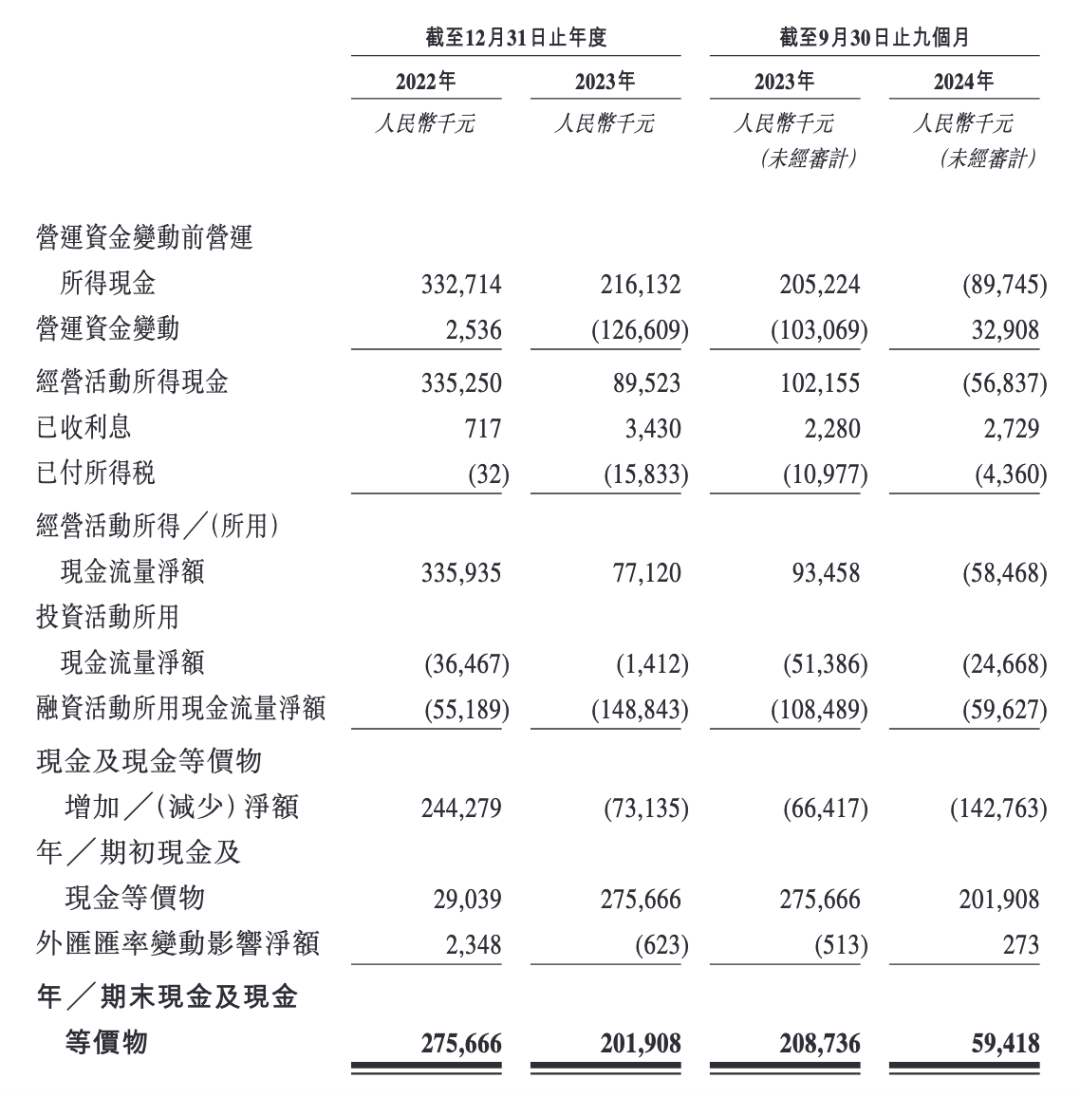

但招股书显示,2022年和2023年,该公司的资产负债率分别为81.28%和74.19%,显示出公司在这两年中面临较高的财务杠杆。

截至2023年底,该公司的现金及现金等价物为2.02亿元,2024年9月末进一步缩水至5941万元。

2022年、2023年和2024年前三季度(以下简称“报告期内”),星邦互娱的银行借款利息分别为53.6万元、105.7万元和213.8万元,呈现快速增长趋势,也说明该公司从银行获取的借款金额在增多。

2024年前三季度,星邦互娱的流动比率为0.9,较2023年的1.1有所下降,一方面表明该公司的短期偿债能力下降,另一方面流动比率低于1意味着其流动资产不足以覆盖流动负债,可能面临短期偿债压力。

从这些财务角度看,星邦互娱在上市前进行大额分红,而不是将资金用于降低负债,确实会引来外界争议。

2024年前三季营收下降,公司由盈转亏

招股书显示,星邦互娱在业绩方面也面临严峻的挑战。

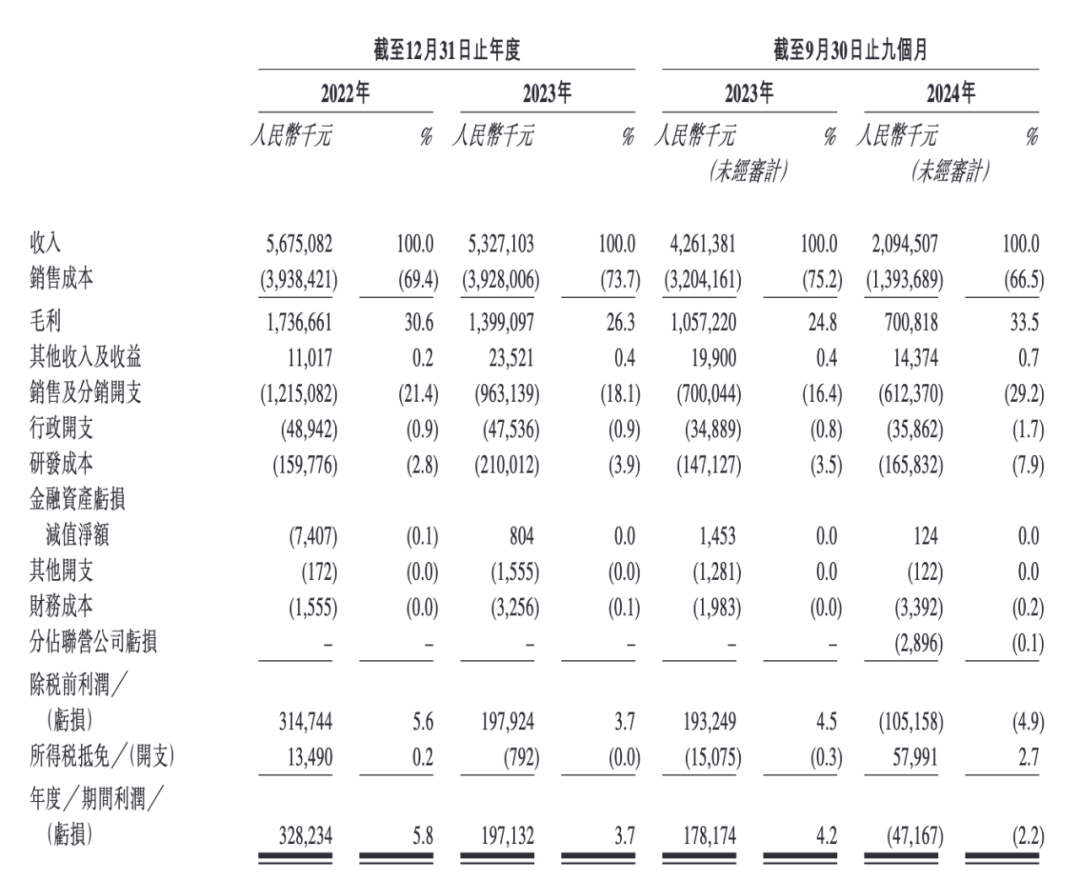

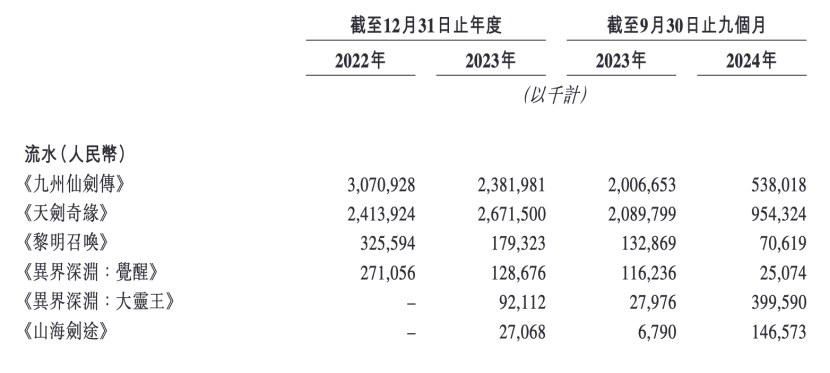

报告期内,公司流水分别为63.93亿元、57.07亿元及22.34亿元;平均月活跃用户数分别为6755.4万元、4772.2万元和2044.3万元;平均月付费用户数分别为107万、90.8万和54.6万。

其中,《九州仙剑传》和《天剑奇缘》的流水分别从2022年的30.7亿元、24.14亿元降至2024年前9个月的5.38亿元、9.54亿元。

报告期内,其营收分别为56.75亿元、53.27亿元和20.95亿元,其中2023年和2024年前三季度的营收同比分别下滑了约6.1%和50.8%。

2024年前三季度的营收较上年同期呈现腰斩之势,对此,该公司表示主要原因是《九州仙剑传》进入衰退期,来自该游戏的收入减少。

此外,《天剑奇缘》收入也在减少,其表现受到了不断发展的游戏产业的激烈竞争及他们的游戏组合开发和推广策略的影响。

据悉,《九州仙剑传》与《天剑奇缘》分别是星邦互娱授权游戏和自主开发游戏的代表作。

其中,《九州仙剑传》是授权游戏,报告期内贡献的营收分别为28.47亿元、23.03亿元和5.27亿元,营收占比分别为50.1%、43.3%和25.2%;

《天剑奇缘》是自主开发游戏,报告期内的营收分别为22.01亿元、25.14亿元及9.44亿元,营收占比分别为38.8%、47.2%和45%。

图 / 星邦互娱官方微信公众号

报告期内,星邦互娱的自主开发游戏与授权游戏的营收也如上述两款游戏一样,均呈下滑趋势:

自主开发游戏的营收分别为27.99亿元、29.49亿元、15.61亿元,占比分别为49.3%、55.4%和74.5%。

授权游戏的营收分别为28.76亿元、23.78亿元和5.34亿元,营收占比分别为50.7%、44.6%和25.5%。

对比来看,该公司授权游戏的营收下滑幅度更大一些。

报告期内,其自主开发游戏的毛利率分别为83.8%、86.3%和80.2%,远高于同期第三方授权游戏的毛利率8.2%、9.1%和9.2%。

未来,其将计划更专注于研发,目的是自主开发大部分游戏。在报告期内,其研发成本分别为1.6亿元、2.1亿元和1.66亿元,占公司营收的比例分别为2.8%、3.9%和7.9%。

更让外界关注的是,在报告期内,星邦互娱的年度/期内利润分别为3.28亿元、1.97亿元和-4716.7万元,其中2024年前三季度同比由盈转亏。

从上述情况来看,星邦互娱的业绩颓势与小游戏行业的增长趋势形成鲜明对比,主要还是归因于该公司核心游戏已经进入衰退期,导致公司的吸金能力下滑,竞争力减弱。

未来,星邦互娱仍需要加大自研力度,积极寻找下一个爆款游戏。

核心游戏进入衰退期,新游戏难当大任

星邦互娱的收入来源相对集中,其移动游戏流水约90%来自小游戏。

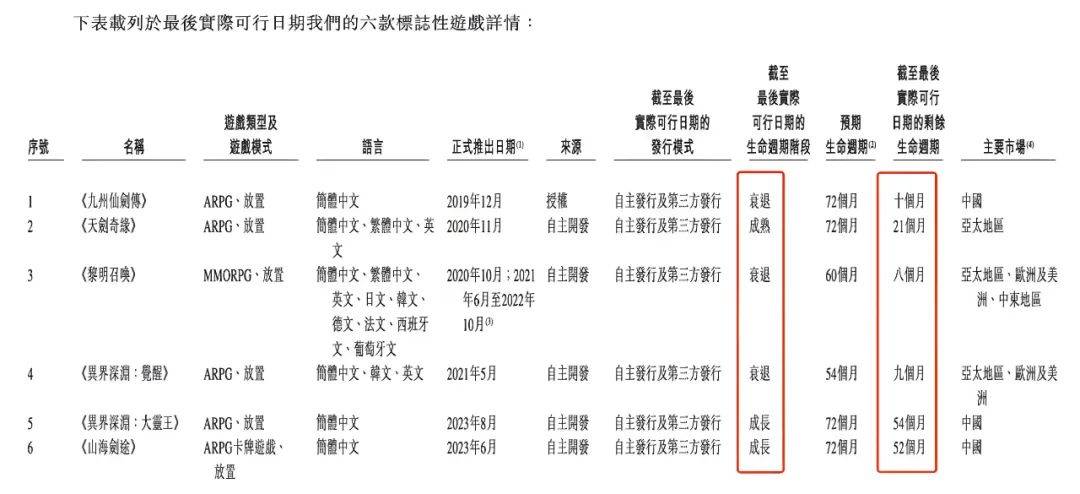

截至目前,该公司共有12款正在运营的移动游戏。报告期内,其收入也主要来自6款移动游戏,分别是《九州仙剑传》、《天剑奇缘》、《黎明召唤》、《异界深渊:觉醒》、《异界深渊:大灵王》和《山海剑途》。

其中《九州仙剑传》和《天剑奇缘》这两款游戏,在报告期内合计贡献了公司总收入的88.9%、90.5%和70.2%。

然而,这两款游戏的生命周期已经所剩不多,他们预计的生命周期均为72个月(6年),但《九州仙剑传》于2019年12月上线,目前剩余生命周期仅10个月,《天剑奇缘》于2020年11月上线,目前其生命周期也只剩21个月。

此外,自主游戏《黎明召唤》、《异界深渊:觉醒》也已经进入衰退期,其生命周期仅剩8个月和9个月。

目前,只有《异界深渊:大灵王》和《山海剑途》处于成长期,生命周期分别还剩54个月和52个月。

在两款核心游戏营收出现大幅下滑的情况下, 2023年《黎明召唤》、《异界深渊:觉醒》、《异界深渊:大灵王》和《山海剑途》这4款游戏贡献的总流水为4.27亿元,只占全部6款游戏总流水54.81亿元的7.8%。

2024年前三季度,《异界深渊:大灵王》和《山海剑途》这两款成长期的游戏贡献流水合计约为5.46亿元,仅占6款游戏总流水的约25.6%,暂时难以扛起业绩增长的重任。

在2027年前,该公司计划再推出18款游戏储备,包括15款自主开发游戏和3款授权游戏。其还在2023年6月建立了海外发行团队,目标是未来发行及运营自研游戏的海外版本,逐渐减少对海外第三方发行商的依赖。

但未来新游戏能否复制《九州仙剑传》和《天剑奇缘》的成功,依然很难预测。再加上版号政策的影响以及未成年人防沉迷监管的加强,也可能进一步增加其新游戏运营的不确定性。

客观来说,星邦互娱曾取得不俗的成绩,但如今业绩由盈转亏、核心游戏衰退等问题也让它面临着前所未有的挑战,转型迫在眉睫。

从依赖授权游戏到力推自研游戏,从依赖海外第三方发行到自建海外发行团队,星邦互娱也在不断尝试,未来能否止住颓势,还有待市场验证。

此次冲刺港股 IPO,对于星邦互娱而言,既是机遇也是一场大考。

若能成功上市,或许能为其带来新的资金注入,缓解当前的财务压力,为新游戏的研发、市场拓展以及海外布局提供有力的支持。

然而,如果不能有效解决当前面临的核心问题,即便成功IPO,星邦互娱恐怕也难以获得投资者的长期青睐。

*注:文中题图来自星邦互娱官网。