中达新材IPO进程提速背后:净利润下滑与市场竞争力隐忧

创始人

2025-03-06 15:50:21

0次

3 月 5 日,浙江中达新材料股份有限公司在浙江证监局完成 IPO 辅导备案登记,保荐机构为民生证券。这家成立于 1997 年、专注于不锈钢无缝钢管研发生产的企业,试图通过资本市场进一步扩大产能与技术创新。

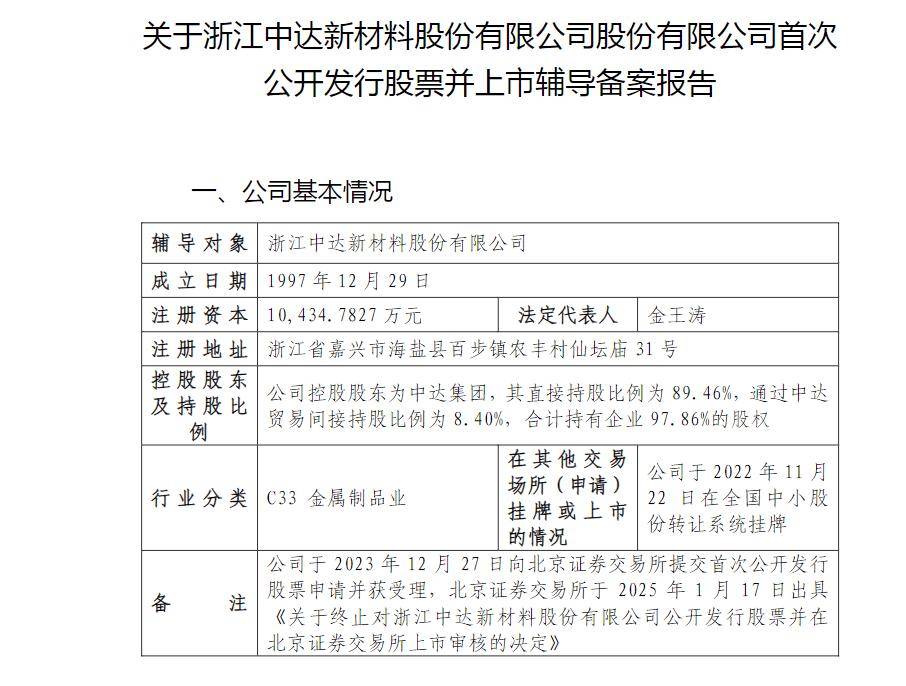

然而,其最新披露的财务数据却呈现出与上市计划相悖的趋势:2024 年前三季度,公司净利润同比下滑 42.82% 至 3991.7 万元,营业总收入减少 16.66% 至 6.65 亿元,销售毛利率为 13.77%,较往年同期显著承压。

业绩骤降的直接诱因可追溯至市场需求端的收缩。作为工业基础材料供应商,中达新材的核心客户集中于石油化工、新能源等周期性行业。2024 年全球大宗商品价格波动加剧,叠加下游行业投资放缓,公司订单量出现明显下滑。此外,行业竞争格局的变化也对其市场份额构成冲击。近年来,国内不锈钢管生产企业加速技术升级与产能扩张,中达新材传统优势领域的议价空间被压缩,客户采购决策更趋谨慎。

当前,中达新材的 IPO 进程面临监管层与投资者的双重审视。中达新材 2024 年业绩的剧烈波动可能触发审核风险。历史上,其曾因业绩真实性、毛利率异常等问题被北交所问询,并于 2025 年初主动撤回上市申请。此次重启 IPO 辅导,如何解释业绩下滑的持续性、证明盈利能力的修复能力,将成为其能否通过审核的关键。

从行业视角看,不锈钢材料领域正经历绿色低碳转型,技术创新与产能整合加速。中达新材若无法在短期内突破技术瓶颈、优化成本结构,其市场地位或将进一步被挤压。而资本市场的融资窗口期有限,业绩波动与战略不确定性的叠加,可能使其错失扩张机遇。对于投资者而言,中达新材的上市计划既是行业转型的缩影,也警示着传统制造业企业在资本市场的潜在风险。

来源:金融界

相关内容

热门资讯

新海航海南航空引进封关后首架零...

观点网讯:5月31日,新海航海南航空在空客德国交付中心接收一架全新空客A321neo飞机。这是海南自...

40万亿临门与基金经理“出走潮...

这一周,基金圈几个事情,放在一起魔幻又现实。 一是,4月底的公募管理总规模39.3万亿,距离40万亿...

惠民举措落到实处!山东民政“进...

“写书法,要掌握好‘提’与‘按’的变化……”5月28日下午,在德州市德城区二屯镇北厂社区,71岁的退...

原创 第...

2026第十届集微大会期间,2026第三届“创芯海门”发展大会也在张江科学会堂成功举办。大会邀请到了...

东吴基金:上海分公司完成工商注...

北京商报讯(记者 刘宇阳 实习生 王思奕)5月31日,东吴基金发布公告称,经东吴基金董事会批准,公司...

中欧基金窦玉明:AI赋能时代,...

【导读】中欧基金窦玉明:AI赋能时代,“三化”协同夯实长期业绩根基 中国基金报记者 曹雯璟 “未来资...

广东千亿“永续”母基金,来了

关注投资家,⭐,您会收到最新推送 作者|黄蓉 2026年的一级市场,暖风一吹再吹。从中央到地方,积极...

国泰基金:指定多只基金主流动性...

国泰基金公告称,自2026年6月1日起,指定如下流动性服务商为相关证券投资基金的主流动性服务商:国泰...

纪念币破圈最大“拦路虎”!这些...

明明大家对新发行的品种热情很高,但真到了交易环节,却处处碰壁。很多资深的纪念币爱好者心里跟明镜儿似的...