【深度】荣联再生科技港股IPO启航:政策红利下的再生亚克力绿色革命

近日,荣联再生科技国际有限公司(下称“荣联”)向港交所递交申请稿。作为2025年港股首家环保材料领域IPO企业,荣联掀起了一场政策、技术与资本交织的绿色革命。

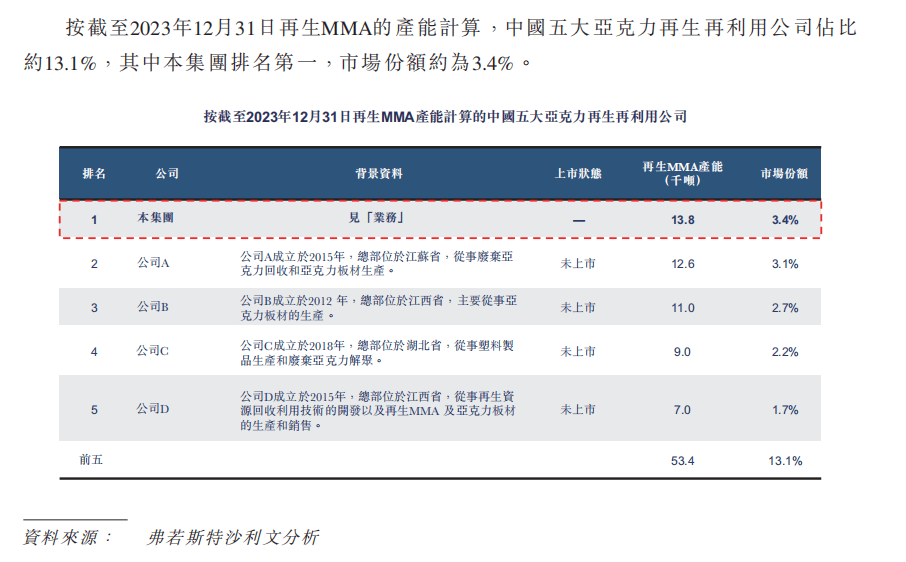

截至2023年12月31日,中国五大亚克力再生再利用公司市场占比约13.1%,其中荣联排名第一,市场份额约为3.4%。这家中国再生亚克力先锋,能否在港股舞台书写新的产业传奇?

绿色雄心:IPO背后的战略蓝图

荣联自成立以来,迅速成为中国领先的再生亚克力产品制造商,并在2020年被评为“高新技术企业”,先后获得了九江市工程技术研究中心和江西省省级企业技术中心的认可。截至2023年底,按再生MMA产能计算,荣联在中国排名第一。

图片来源:荣联港股IPO申请稿,下同

此外,公司以优良的质量和领先的生产技术进一步巩固其市场地位,并寻求把握中国再生亚克力产品日益增长的商机。

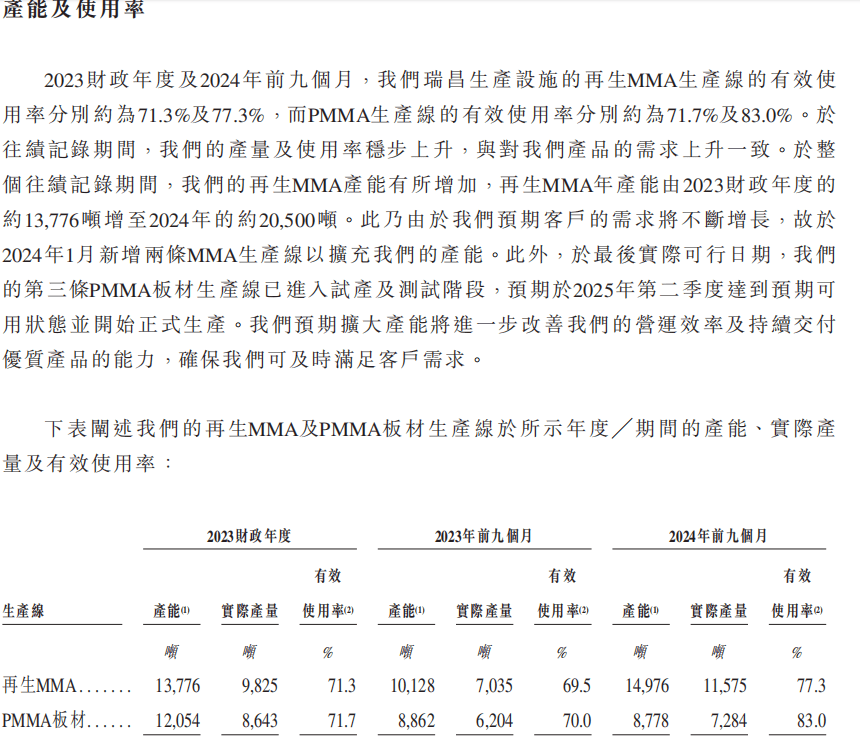

据申请稿数据,荣联的再生MMA生产线的有效使用率已升至77.3%,再生MMA实际产量截至2024年9月底为1.16万吨;而PMMA生产线的有效使用率已升至83%,PMMA板材实际产量截至2024年9月底为7284吨。荣联的生产效率和产量有助于其在中国再生MMA及PMMA未来的市场上,占据有利地位。

技术破局:参与国标制定,确立工艺优势

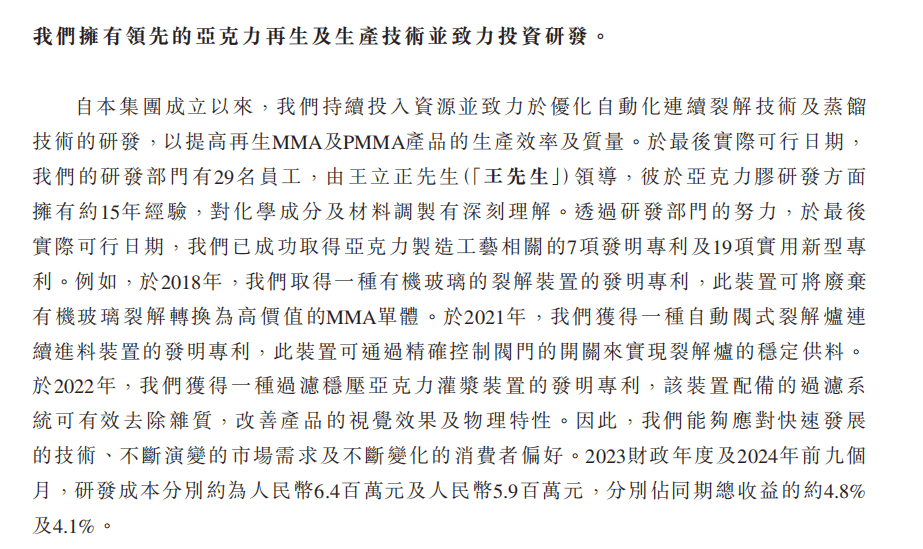

荣联的成功离不开核心团队的引领。在核心人物的带领下,荣联积极参与国家和行业标准的制定。荣联的联合创始人、董事会主席兼执行董事吴海荣,与公司共同参与了工业和信息化部2021年3月有机玻璃再生甲基丙烯酸甲酯国家标准(即HG/T 5803-2021)的讨论和制定,并被列为共同作者。后于2023年7月被指定为废塑料循环利用行业亚克力高分子材料领域智库专家。

同样,荣联的崛起离不开技术的强力支撑。荣联的再生MMA纯度高于行业标准,拥有显著的产品溢价能力。这主要依赖于荣联拥有的7项发明专利及19项实用新型专利,从而能更好地将废弃亚克力产品和边角料回收为再生产品。荣联截至2024年前9月的研发成本为590万元,占同期总收益的4.1%。

财务亮眼:荣联的盈利密码

荣联的财务表现令人瞩目。根据申请稿,荣联的总收益从2023年前9个月的9180万元,增长至2024年前9个月的1.455亿元,同比增长58.5%;期内纯利从2023年前9月的1860万元,增长至2024年前9月的2730万元,同比增长46.6%。

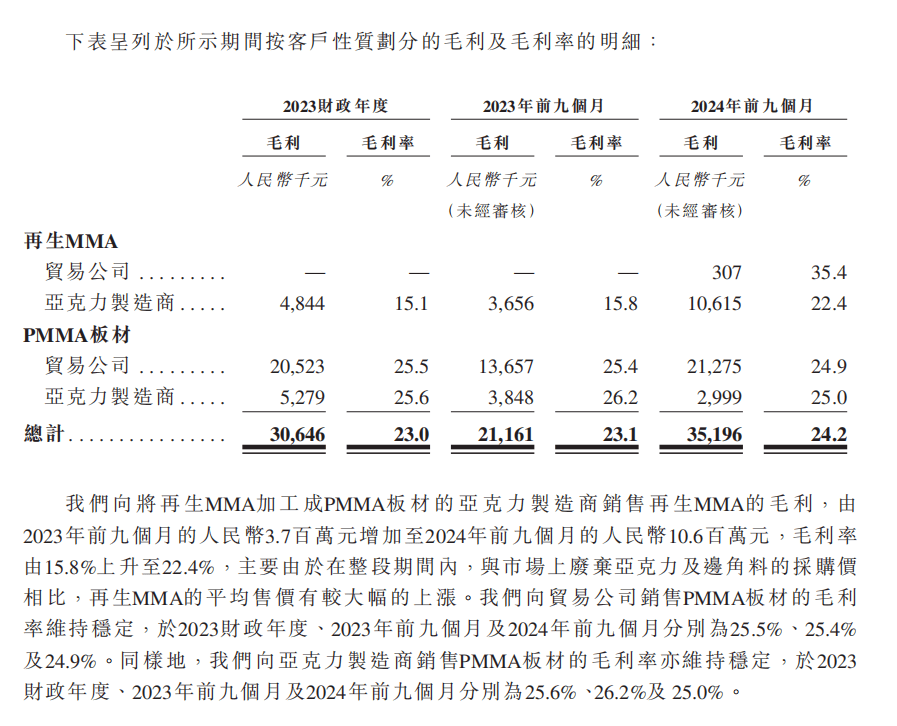

2024年前9个月,荣联的主要产品再生MMA和PMMA板材的总毛利为3519.6万元,毛利率达到24.2%。

《财中社》注意到,荣联的盈利能力源于多重因素的共振:公司的专利技术让再生MMA和PMMA板材生产成本降低,实现了可观的溢价空间;2024年前9个月增值税即征即退政策为公司带来714.2万元收益;覆盖多地的自建回收网络,使原料自给率远高于行业平均水平。

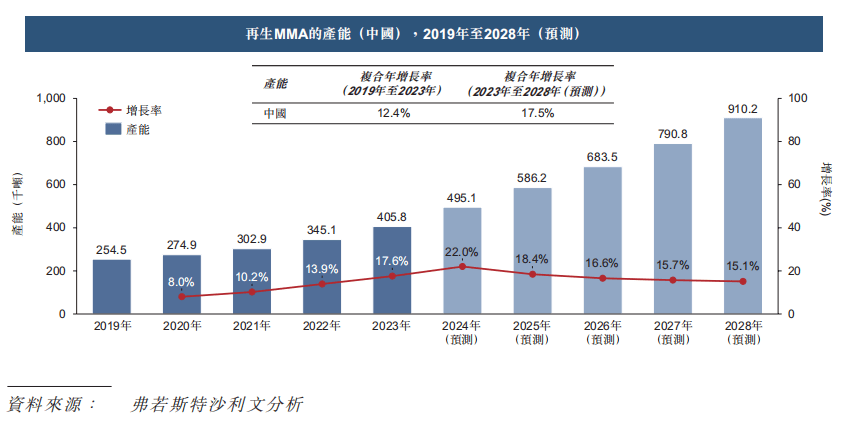

政策红利也为荣联提供了广阔舞台。2023年修订的《固体废物污染环境防治法》全面禁止废塑料进口,倒逼国内再生体系升级。据弗若斯特沙利文分析,到2028年,中国再生MMA产能将激增至91万吨,相较于2023年,提升近两倍的生产量。合理预测,荣联能凭借强大的原料掌控能力,在这一风口中占据先机,并持续盈利。

碳中和赛道:环保技术的新标杆

亚克力(PMMA)作为高端工程塑料,广泛应用于汽车灯罩和液晶导光板等领域。传统石油基工艺碳排放高,而再生MMA可以减少化石材料的使用并降低生产过程中的能源消耗,从而减少约50%的碳足迹。亚克力再生利用也能减少生产新MMA所需的能源及资源,并且将在实现碳达峰与碳中和目标、促进经济可持续发展及环境保护方面发挥重要作用。

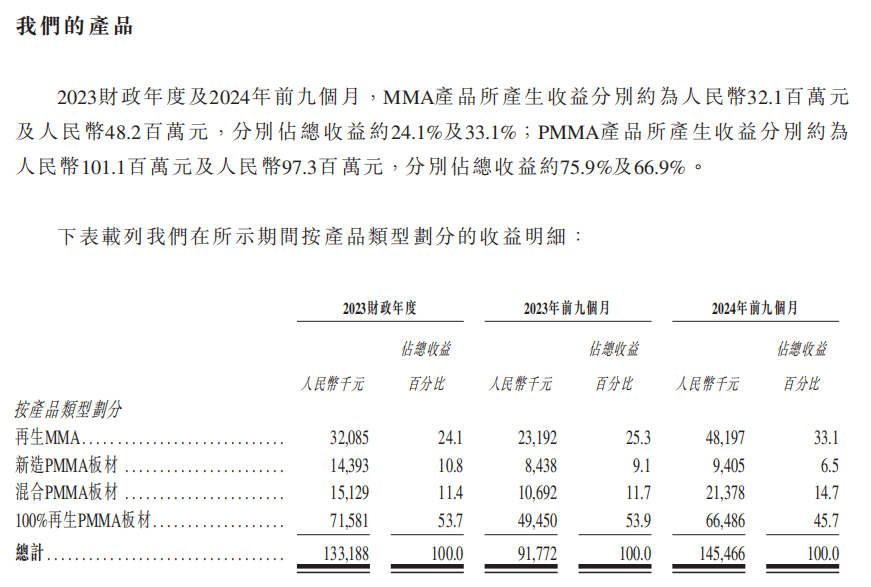

荣联的四条再生MMA生产线及两条PMMA板材生产线,能够为碳中和目标的实现添薪加瓦,进一步发挥绿色产业的经济势能。截至2024年前9个月,荣联的再生MMA产品占总收益的33.1%,再生PMMA板材占总收益的45.7%。

未来展望:资本助力下的绿色革命

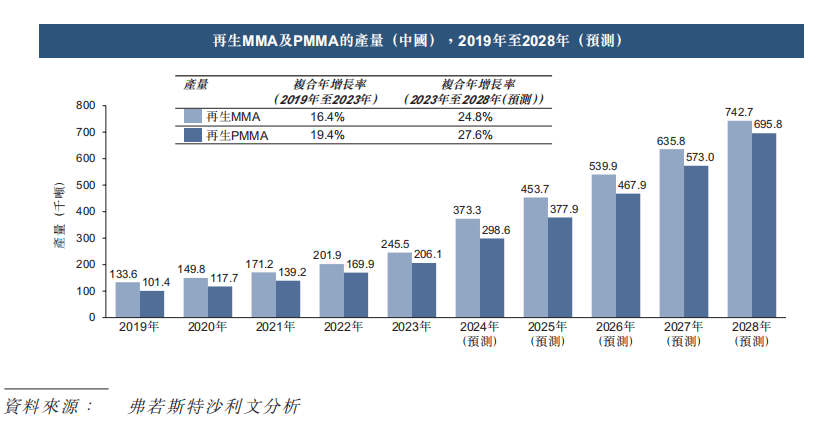

荣联港股IPO不仅是公司自身发展的里程碑,也标志着中国再生材料行业在技术创新和资本推动下迈向新阶段。若IPO后其新增募投项目顺利达产,其再生MMA与PMMA产能将进一步提升,有望进一步提升国际竞争力。据弗若斯特沙利文预测,2023至2028年,中国再生MMA及PMMA的产量将成倍增长,复合年增长率将分别达24.8%与27.6%。

荣联能否顺利IPO的关键仍在于其如何把握发展的机遇,在日益增长的市场规模中咬下一块大分量的蛋糕。这场绿色产业革命的资本实验,正期待着港交所的钟声,迈入新的赛段。