中慧元通生物冲刺IPO背后的辛酸:产品刚起步,行业价格战如火如荼

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

日前,默沙东官宣“暂时对中国停供HPV疫苗”引起轩然大波。业内都在感慨:两年前还一针难求的九价HPV疫苗,如今居然也卖不动了。

作为第一大单品(除新冠疫苗外)且全球唯一的一款产品都面临失速,何况那些饱和的竞品呢?

看看业绩就知道了,国内上市的疫苗企业去年普遍呈现业绩双降,利润腰斩的比比皆是。

以价换量,成为疫苗企业活下去的口号。

在这激烈的竞争环境下,中慧元通生物于2025年1月向港交所递表申请上市,而早在2023年9月,其主动在科创板上市申请中撤下材料。

首款商业化产品刚起步就遇到价格战,中慧元通生物的未来并不容易。

01,CRO助力,走高端路线

中慧元通生物成立于2015年,与国内已经上市的同行相比并不具备先发优势。

集团致力于“创新疫苗”和“采用新技术方法的传统疫苗”的研发、生产和商业化;不过说起来,核心创始股东并无疫苗研发背景。

实际控制人安有才先生,主修工业工程,早期有十年时间任职于秦皇岛二建,之后在多家生物科技企业担任高管(非研发);同为创始股东的何一鸣先生则为医药销售代表出身。

目前在集团担任首席科学家的陈博士和研发副总熊博士,都是在2022年才加盟。

受益于国内CRO行业的快速发展,中慧元通生物的首款疫苗于2017年获得IND批准。

从战略上看,集团主要聚焦于已被广泛接受的疫苗产品,通过新技术进行迭代后走高端化路线,以实现对老一代产品的替代——也凭此,自成立至今累计获得三轮共 8.64亿元的投资, 2021年 6月投后估值约 41.89亿元。

经过多年的布局和补强, 中慧元通生物目前已经拥有“基因工程和蛋白表达与纯化平台”、“mRNA疫苗研究平台”和“佐剂开发与生产平台”用于开发疫苗,并搭建了“大规模扩增平台”、“多糖结合技术平台”和“微生物与免疫学研究平台”等技术辅助平台。

2023年5月,中慧元通生物迎来首款商业化产品,即“四价流感病毒亚单位疫苗”,为国内目前首款、也是唯一一款获批的亚单位技术四价流感疫苗。

“敢为天下后”的战略对商业化有保障,毕竟在当时国内还没有上市的四价流感疫苗,而基于亚单位技术路径的产品也只Seqirus和赛诺菲两家外资拥有。

虽然亚单位技术相比主流的裂解技术呈现更高的抗原纯度和更低的不良反应(成本高、售价高),但工艺复杂也使其商业化进程缓慢,慢到低阶产品已经快接近烂大街了。

02,才刚上市,就迎来价格战

受益于“四价流感病毒亚单位疫苗”的上市和放量,中慧元通生物开始产生商业化收入。

2024年前三季度,集团营业收入同比增超42倍至2.17亿元,毛利润同比增长67倍至1.37亿元,净利润亏损同比收窄31%至-1.68亿元。

业绩实现大幅跨越,但是却远远不如“预期”。

从销售情况看,2023年(9月启动销售)和2024年前三季度共分别生产了120万剂和180万剂流感疫苗,可是同期的存货减值分别为0.46亿元和0.21亿元,分别占当期期末库存原值的52.27%和25%。

对此,公司坦言由于 2023年启动销售时间偏迟,以及缺乏商业销售经验导致生产和库存管理不善。

诚然,流感疫苗属于季节性消费产品,每一次流感季的接种人数难以预判,业内也通常会出现库存冗余的情况; 但是,从外部环境来看,销售遇阻的原因更在于价格战的冲击。

目前,国内共有19款流感疫苗获批上市,包括10款三价疫苗和9款四价疫苗;中慧元通生物的亚单位四价疫苗属于高端产品,300元/针的定价本就比既有产品高出一倍多;而在消费乏力之下,国内流感疫苗市场规模从2021年峰值的101亿元降至2023年的88亿元,竞品们开启了一轮大降价:

· 2024年 5月,江苏省公共资源交易中心发布《关于调整部分疫苗供应价格的通知》,其中对长春生物制品研究所、上海生物制品研究所、武汉生物制品研究所的四价流感病毒裂解疫苗从 128元 /支下调至 88元 /支;

· 2024年 6月,北京合兴、华兰生物和金迪克也相继下调产品价格,主力产品同样纷纷下调至 88元 /支;

03,在研管线深度不足,未来不易

首款商业化产品遇到竞品以价换量,对中慧元通生物而言这个开局并不乐观。

并且,从其研发管线的储备来看,未来依旧严峻。

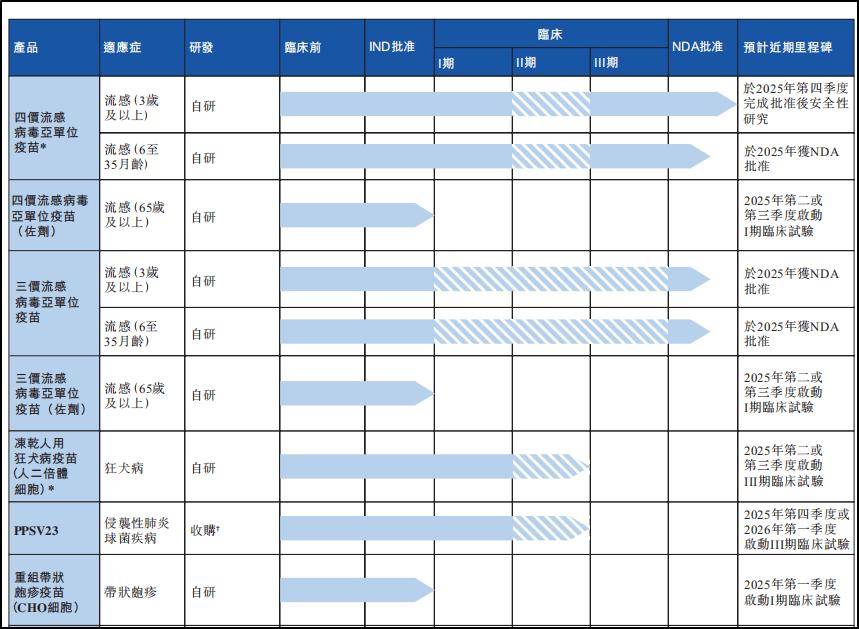

根据集团介绍,中慧元通生物目前共有 12款在研产品,其中已经获得 IND批准的共有 6款。

但是,将流感病毒产品聚合归类的话实际上获批的产品仅有4类:(1)流感病毒亚单位疫苗;(2)冻干任用狂犬病疫苗;(3)PPSV23(收购而来);(4)重组带状疱疹疫苗。

而就以此四类疫苗来看,未来行业竞争可以说是肉眼可见的激烈:

·流感疫苗:国内目前有19款,在研16款;三价疫苗中中逸安科早于2010年就上市了亚单位产品;而四价疫苗目前虽然仅有中慧元通一款,但长春所在后面追赶中;而境外已经有4款采用mRNA技术的新一代疫苗在临床了。

·冻干狂犬病疫苗(人二倍体细胞):这是中慧元通的另一款核心产品,尚未进入临 III;而目前国内已经有 23款狂犬病疫苗上市,其中包括两款人二倍体细胞技术产品;而在研中共有 19款,其中 6款采用人二倍体细胞研制的疫苗有三款进入 BLA阶段,两款进入临床三期。

而至于肺炎多糖23价和疱疹疫苗,前者目前竞争程度不亚于流感疫苗,后者的进度还差得远,同行竞品多家进入临III领跑了。

04,多年未融资,亟需补流

自2021年6月B轮后,中慧元通生物便再无对外融资,而在大额研发和厂房建设的持续支出中,刚迎来商业化的产品又遭遇竞品降价竞争,2023年申请科创板上市又以撤材料终止,账面现金已经无法支撑了。

根据上市申请书数据,截至2024年9月底,中慧元通生物账面现金资产仅1.15亿元,而有息负债已经高达7.33亿元,其中短期到期的2.54亿元已经超过保有现金了。

相比产品上市,顺利闯关港交所补充资本,是中慧元通生物的首要任务。