原创 轻松健康集团赴港IPO:IDG腾讯等入股,缘何剥离轻松筹?

天天康养讯,近日,中国数字健康服务领域头部企业轻松健康集团正式向港交所递交招股书,计划于主板上市,中金公司与招商证券国际担任联席保荐人。

轻松健康集团虽然背靠IDG、阳光保险、腾讯等明星资本,且从其招股书披露的财务数据来看,其业绩呈现出快速增长的态势,但是这些背后也暴露出一些潜在的风险点。

此次上市,轻松健康集团剔除了众筹业务

提到轻松健康集团,很多人首先想到的是“轻松筹”,轻松筹作为国内最早也是最大的医疗众筹平台,在解决患者"看病贵"的问题上发挥了重要作用。

轻松筹成立于2014年,凭借移动互联网的快速发展和微信社交网络的红利,轻松筹曾迅速崛起,成为许多人首次接触大病筹款的平台。

曾有轻松筹官方披露的数据显示,2015年轻松筹医疗救助版块上线了2.3万多个项目,筹款金额1.8亿元,有380多万人次参与捐款。轻松筹平台上的累计筹款金额达到了360亿元,有6亿注册用户。

2019年,轻松筹正式升级为轻松集团,业务范围从单一的众筹拓展到涵盖轻松保、轻松筹、轻松公益、轻松健康等多个板块。这一转型标志着轻松集团从以众筹为核心,逐步向综合健康服务和保险业务拓展,构建了一个覆盖健康服务全流程和保险解决方案的生态闭环。

不过,天天康养发现,此前,轻松筹遭遇过一些投诉。

2024年,据媒体报道,四川的冯先生在轻松筹上为他人捐款时,捐款20元却实际支付23元,多扣的3元被平台解释为“绿色就医通道服务”费用。冯先生表示,起初他以为是平台扣除的手续费,重新点开页面后发现,实际上是他勾选了页面下方的“我已阅读并同意绿医服务说明|健康告知”的选项,而这项“绿色通道就医服务”的费用,正是3元。

冯先生认为,“绿医服务”并没有以显著方式明示该服务的用途、价格等信息,很容易让捐赠者误以为是捐款必须的步骤,从而产生误解,购买该服务。

轻松筹客服人员表示:“您应该是有选择绿医服务的业务产品的,您只要放弃选择就可以了。如果是误操作是可以退款的。”随后,该工作人员在记者报出微信支付的编号后,办理了退款。

当时,在黑猫投诉平台,有不少关于轻松筹对捐款者加收3元费用的投诉。对此,轻松筹公开回复称:平台未收取任何服务费用,也无误导支付之意,如您有爱心愿意帮平台继续运营,请留下您助力我们的费用,当然如您需要退费,请您在轻松筹公众号—个人中心—我的捐款—资助平台处申请退费。

目前,轻松筹已经不在轻松健康集团的业务范围内了,为了此次上市,轻松健康集团剔除了众筹业务。这一调整主要是由于轻松集团是一家在开曼注册的外资企业,而我国法律法规对外资开展某些业务有所限制。因此,轻松健康集团的上市主体主要聚焦于健康服务和保险业务,剔除了轻松筹等非核心业务。

营收增长迅猛,毛利率却骤降

根据沙利文报告显示,中国数字健康服务平台(按收入计)由2019年的人民币365亿元增至2023年的1727亿元,复合年增长率为47.5%,并预期于2028年将达至人民币8256亿元,复合增长预期将为36.7%。按2023年的活跃用户数量计,轻松健康集团于中国数字综合健康服务及健康保险服务市场排名第二;按截至2024年9月30日止九个月的收入计,轻松健康集团于中国独立健康服务市场排名第四。

据招股书介绍,轻松健康集团是于2014年11月12日在开曼群岛注册成立为一家获豁免有限责任公司。其作为一家科技型一站式平台,专注于提供综合健康服务及健康保险解决方案,致力于通过技术工具促进健康服务与相关资金资源的有效配置。截至2024年6月28日,轻松健康集团已完成分拆业务,包括通过一系列股份转让协议间接取得轻松筹网络及轻松保的合法股权拥有权。

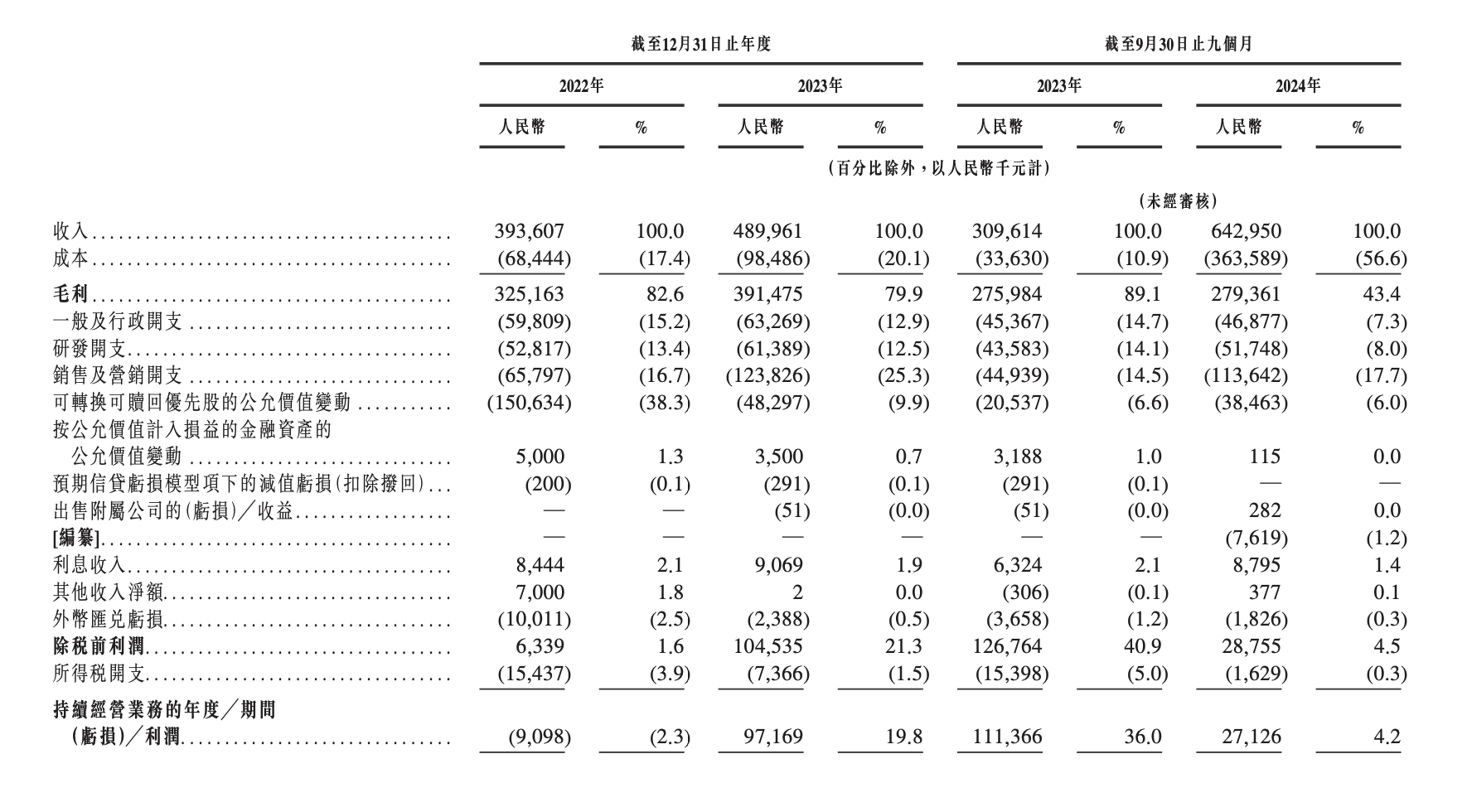

财务数据方面,近年来,轻松健康集团的收入增长十分迅猛,集团2024年前三季度的营收就已超过其2023年全年水平,同比增长107%。招股书显示,2022年、2023年及2024年前三季度,轻松健康集团收入分别为3.94亿元、4.9亿元和6.43亿元,这一增长主要得益于其健康服务与保险业务的协同效应。

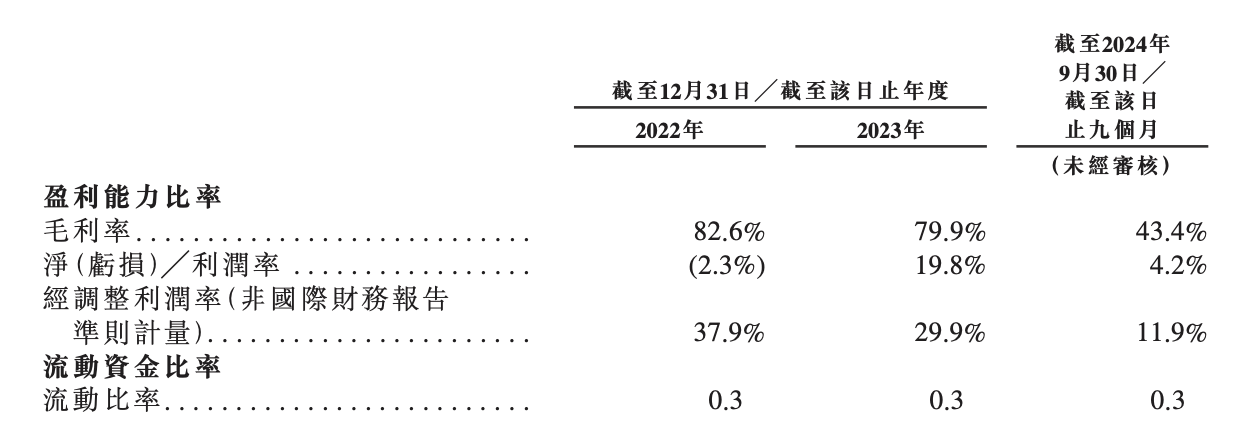

尽管收入增长迅猛,但轻松健康集团的盈利能力却呈现出一定的波动性,就在2022年,集团还处于亏损状态,2023年和2024年前三季度虽然实现了盈利,但增长幅度有限。招股书显示,2022年、2023年及2024年前三季度,其净利润分别为-1.12亿元、4164.9万元和4919.6万元。经调整净利润(非国际财务报告准则计量)也呈现出类似的趋势,分别为1.49亿元、1.47亿元和7657.5万元。这表明公司在成本控制和盈利能力提升方面仍面临一定的挑战。

再从毛利率方面来看,轻松健康集团的盈利能力也表现出明显的下降。2022年和2023年,轻松健康集团的毛利率分别为82.6%和79.9%,但2024年前三季度骤降至43.4%。毛利率的大幅下降可能与公司在市场拓展、技术研发以及营销投入等方面的增加有关。这虽然有助于提升公司的市场份额和品牌影响力,但也对公司的盈利能力产生了较大的压力。

此外,在用户规模方面,轻松健康集团虽然展现出了不俗的能力,但从增长来看,却陷入了疲态。截至2022年、2023年末以及2024年第三季度末,其注册用户数量分别为1.55亿名、1.64亿名及1.68亿名。

在活跃用户方面,2024年前三季度,轻松健康集团活跃用户数较2023年下降了27.8%(从6910万至5000万),这也反映出了用户粘性不足或市场竞争分流。

股东背景强大,竞争压力不容小觑

轻松健康集团定位为“一站式健康科技平台”,其核心业务分为两大板块,综合健康服务:包括早筛、健康检查、医疗预约及保健品销售,覆盖诊前至诊后全流程。截至2024年9月,平台注册用户达1.68亿,活跃用户5000万;互联网保险平台“轻松保险”:与36家保险公司合作推出252款产品,2024年前三季度年化保费达8亿元。

截至2022年、2023年末以及2024年第三季度末,轻松健康服务的收入分别为0.598亿元、1.554亿元、3.98亿元,分别占营收比重为15.2%、31.7%、61.8%。不过,健康服务业务的盈利能力相对较弱,从2022年到2024年三季度末,轻松健康业务的毛利率从96.9%下滑到了20.3%。

同期来自轻松保险的收入为3.21亿元、3.267亿元、2.385亿元,分别占总营收的比重为81.5%、66.7%及37.1%。作为轻松健康集团的主力业务板块,保险经纪收入出现了负增长。

另外,轻松健康集团在招股书中提到,集团面临与主要客户及供应商的集中风险。2022年、2023年及截至2024年9月30日,来自五大客户的收入分别占集团总收入的75.4%、71.7%及66.3%,向五大供应商的采购分别占同期采购总额的41.9%、36.1%及69.5%。

在销售费用方面,轻松健康集团也是大手笔。2022年、2023年及截至2024年9月30日,集团销售及营销开支分别为0.658亿元、1.24亿元、1.14亿元,占同期集团收入的16.7%、25.3%、17.7%。

对此,轻松健康集团在招股书中表示,计划继续投资销售及营销举措,并进一步扩大用户基础。

招股书显示,轻松健康集团构建的“健康服务+保险+公益”生态闭环形成差异化壁垒。例如,其慢病管理联盟联合丁香园、美年大健康等机构,覆盖4亿慢病患者;普惠保险产品“惠桂保”则瞄准下沉市场,48小时内吸引22万人次投保。

轻松健康集团在招股书中还提到,技术赋能是集团业务增长的关键。公司开发的AIcare系统整合大语言模型与计算机视觉技术,优化保险产品设计及用户健康管理。此外,区块链技术被应用于提升保险理赔效率与透明度,推动行业标准化。

另外,值得一提的是,轻松健康集团还拥有着豪华的股东阵容,其创始人杨胤通过控股公司持股23.93%,并通过代理协议控制超30%投票权,掌握决策主导权。集团机构投资者包括IDG、阳光保险、德同环球(德同资本)、腾讯等,为其提供资金与资源支持。据招股书披露,轻松健康集团在2015年至2021年期间合计完成了约1.26亿美元的融资。

而轻松健康集团此次IPO募资用途包括提升品牌知名度、提高用户参与度及加强与业务合作伙伴的合作,医学研究、技术研发、市场扩张及潜在并购。尽管公司未披露具体估值,但参考行业可比公司(如平安好医生、众安在线),其科技属性与生态布局或吸引溢价。

当然,轻松健康集团并不是数字健康领域的第一家要上市的公司,早在2021年,“水滴筹”的母公司水滴公司曾赴美上市,不过其股价的走势却是不容乐观。

从行业来看,轻松健康集团此次IPO标志着数字健康服务行业进入资本化新阶段,其“科技+生态”模式虽具创新性,但需在激烈的市场竞争中证明可持续盈利能力。