IPO雷达|0主营收入、0产品商业化,必贝特冲刺科创板底气何在?

提交注册一年多后,广州必贝特医药股份有限公司(以下简称“必贝特”)科创板IPO却迟迟没有下文。

公开资料显示,必贝特IPO按下“暂停键”与“踩雷”审计机构有关。

另外,作为创新药企业,公司没有产品商业化,没有主营业务收入的情况也是必贝特目前IPO的掣肘因素之一。

可见,必贝特前方要走的将是一条充满困难与挑战的IPO道路。

1.IPO一度中止,“踩雷”天职国际

必贝特成立于2021年,是一家创新药自主研发生物医药企业,聚焦于肿瘤、自身免疫性疾病、代谢性疾病等重大疾病领域。

目前,必贝特正在持续开发全球首创药物(First-in-Class)和针对未满足临床需求的创新药物。

早在2022年1月,必贝特便着手申报科创板IPO,并于2022年6月29日获受理。此后,必贝特IPO进展飞速,2023年1月成功上会、6月提交注册。

然而,必贝特还未如愿登陆上交所,却先“踩雷”了审计机构天职国际会计师事务所(特殊普通合伙)(以下简称“天职国际”)。

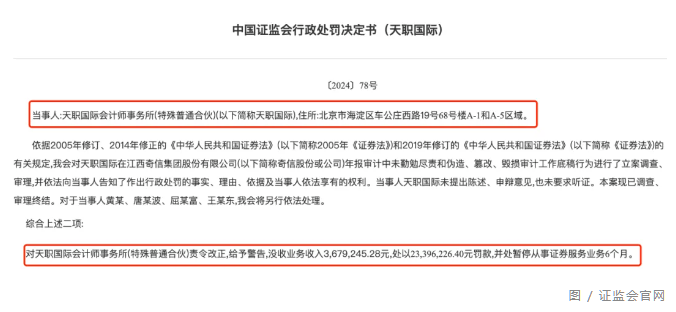

今年8月,证监会发布公告显示,天职国际在奇信股份年报审计中未勤勉尽责,制作、出具的审计报告存在虚假记载。此外,天职国际还伪造、篡改、毁损审计工作底稿。

事实上,会计师事务所应当对分所的业务活动、执业质量等承担法律责任。天职国际的上述行为违反相关规定,且情节较为严重。证监会决定对天职国际责令改正、给予警告,没收业务收入367.92万元,处以2339.62万元罚款,并处暂停从事证券服务业务6个月。

审计机构出具的审计报告应准确、清晰地表达审计意见,对发现的重大错误、舞弊和违反法规行为等进行披露。显然,天职国际在奇信股份的年报审计中并没有承担起相应责任。

天职国际暂停证券服务业务也让必贝特“遭殃”。上交所官网透露,8月27日,必贝特因天职国际被证监会采取限制业务活动的监管措施,上交所中止其发行注册程序。而且,必贝特也无法更新上市申请文件中的财务资料。

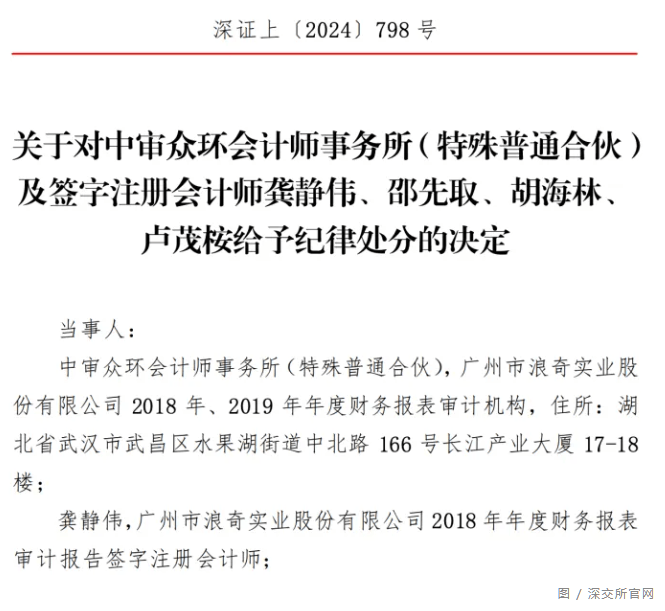

12月17日,必贝特更换会计师事务所,由中审众环会计师事务所(特殊普通合伙)(以下简称“中审众环”)担任新的审计机构。

然而,中审众环同样存在不少问题。

9月26日,深交所发布公告称,中审众环因广州浪奇2018年、2019年年度审计报告存在虚假记载以及在审计过程中未勤勉尽责,被深交所给予公开谴责的处分。

中审众环具体违规行为包括贸易类存货的内部控制测试存在缺陷、实质性审计程序存在缺陷以及应收账款、应付账款、预付账款等往来科目的实质性审计程序存在缺陷等。

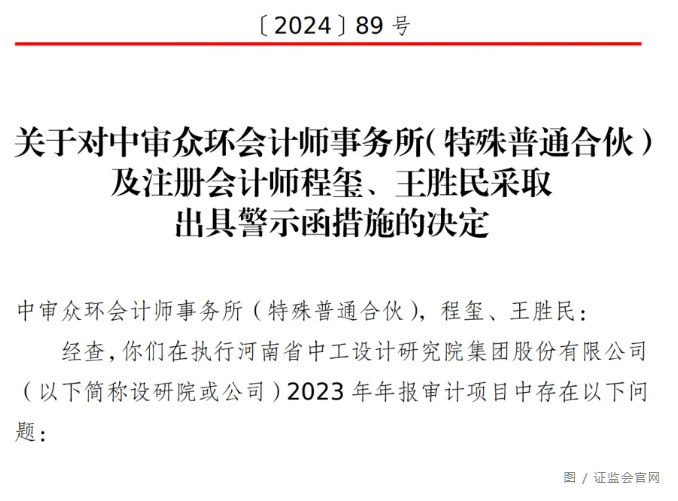

此外,11月15日,中审众环因在执行河南省中工设计研究院集团股份有限公司2023年年报审计项目中,存在营业收入审计程序不到位、营业成本审计程序不到位等问题,中审众环及签字注册会计师程玺、王胜民被河南证监局采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

新国九条中明确指出“严把发行上市准入关,压严压实发行人的信息披露第一责任,中介机构‘看门人’责任,坚持‘申报即担责’,坚决阻断发行上市‘带病闯关’”。

不仅如此,监管层也多次强调要从源头上提高拟上市企业申报质量,保护投资者合法权益。

必贝特在更换审计机构后,或许会很快更新财务数据,但能否成功上市,还有待观察。

2.尚无产品商业化,三年亏损3.86亿元

摆在必贝特面前的,不仅仅有IPO“暂停”的烦恼,还有产品没有商业化的隐忧。

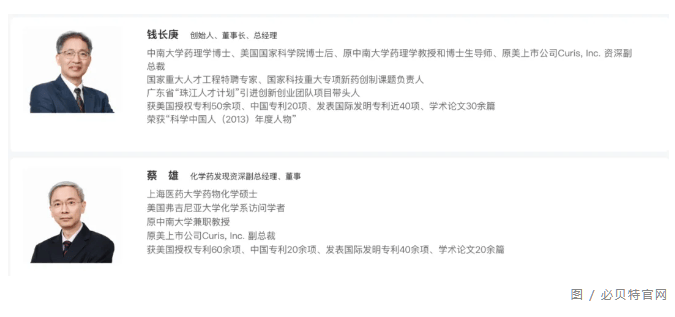

必贝特是一家主营创新药的公司,创始人及实际控制人为钱长庚。钱长庚拥有美国国籍,是中南大学药理学博士、美国国家科学院博士后、原中南大学药理学教授和博士生导师。

IPO前,在必贝特研发管线中,拥有6个自主研发的创新药核心产品已处于临床试验阶段。不过,公司IPO前并没有产品商业化,这导致公司没有主营业务收入。

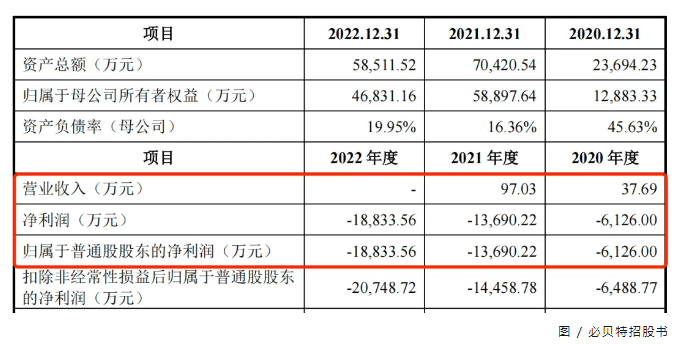

招股书显示,2020年-2022年(以下简称“报告期”),必贝特的营业收入分别为37.69万元、97.03万元和0;归母净利润分别亏损6126万元、1.37亿元和1.88亿元。三年间必贝特累计营业收入刚过百万,但归母净利润却已经亏损3.86亿元。

不仅如此,必贝特的经营现金流也一直处在流出的状态。报告期内,其经营现金流净额分别为-4190.27万元、-1.01亿元和-1.28亿元。

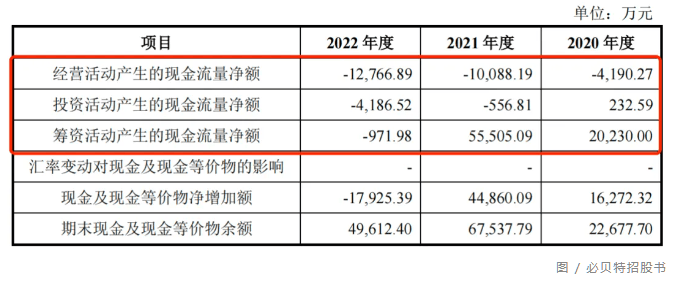

那么,没有收入的必贝特是靠什么运转?从招股书来看,外部融资或许是必贝特的主要资金来源。

报告期内,必贝特的筹资现金流净额分别为2.02亿元、5.55亿元和-971.98万元。在2022年时,筹资现金流净额也转为流出状态。

倘若无法获得稳定的现金流来源,再多的货币资金也只会“坐吃山空”。报告期内,公司的货币资金分别为2.30亿元、6.78亿元和4.99亿元。2022年,必贝特的货币资金较2021年已经有所减少。

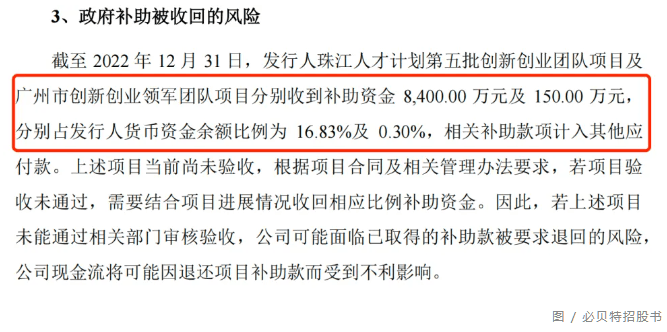

此外,必贝特也获得了不少政府补助。截至2022年末,公司收到两项补助,资金分别为8400万元和150万元,分别占公司货币资金余额比例的16.83%和0.3%。

不过,按照相关要求,若必贝特项目验收未通过,公司可能会被要求退回部分项目补助款。

一般来说,创新药的研发具有高投入、长周期及高风险的特点。因此,一款创新药产品能否获批上市,都面临巨大挑战。以此来看,必贝特的产品商业化仍面临诸多不确定性。

3.七成依靠委外研发,核心产品进展不及预期?

对于必贝特来说,加快在研产品的商业化进程是公司解决目前困局的核心办法之一。

那么,公司的研发实力如何?

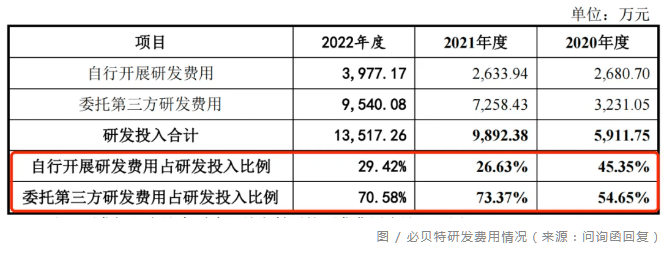

报告期内,必贝特研发费用金额(剔除股份支付后)分别为5911.75万元、9892.38万元和1.35亿元。

其中,公司自行开展研发费用占研发投入的比例分别为45.35%、26.63%和29.42%;委托第三方研发费用占研发投入比例为54.65%、73.37%和70.58%。

七成费用都用于委托第三方研发,可见必贝特对第三方研发的依赖。对此,必贝特在问询函回复中表示,委托第三方研发投入金额逐年增加,主要系公司核心产品管线逐步进入临床试验阶段,以及新产品管线投入研发。

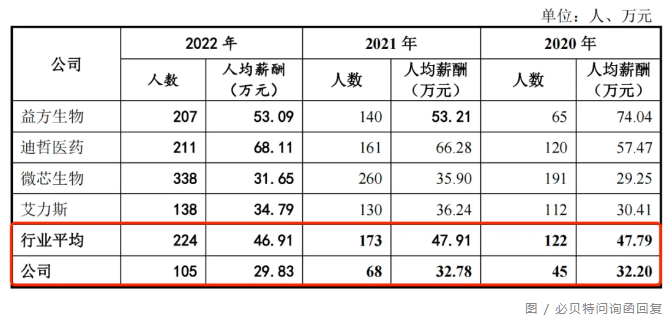

除了较为依赖第三方研发外,必贝特在研发人员数量以及研发人员薪酬上,与同行公司相比都略逊一筹。

截至2022年末,必贝特拥有105位研发人员,较行业平均值224人存在一定差距。此外,必贝特的研发人员人均薪酬为29.83万元,远低于行业平均水平的46.91万元。

可见,无论是研发人员规模,还是福利水平,必贝特和同行企业都存在差距。

在此情况下,必贝特的研发进度如何?

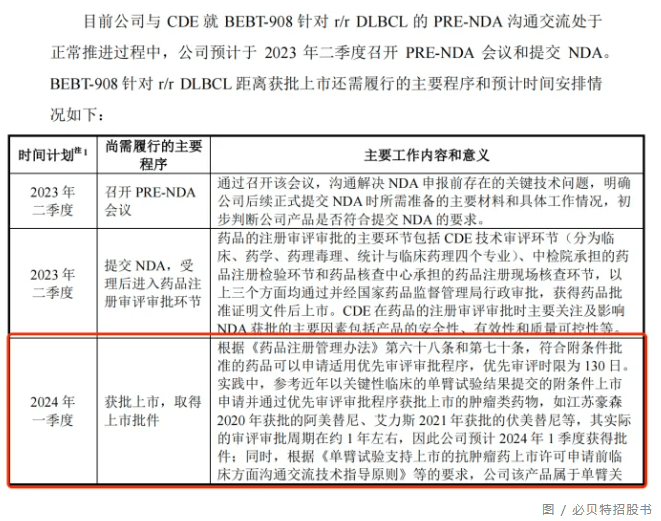

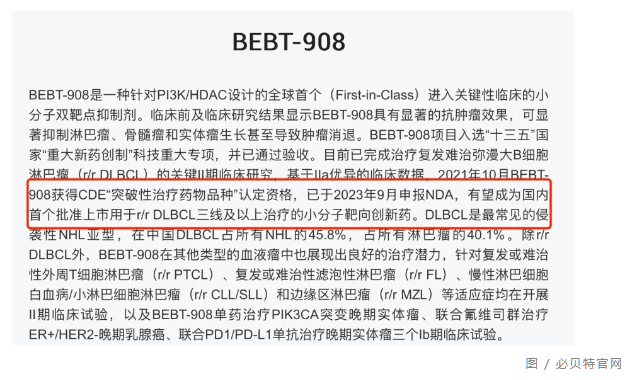

招股书显示,BEBT-908是必贝特重要的核心产品,首个推进的适应症为治疗复发或难治性弥漫大B细胞淋巴瘤(r/r DLBCL)。该产品于2021年1月获得中国CDE同意以II期单臂关键性临床试验结果申请附条件上市,并在2022年12月提交PRE-NDA会议申请。

在招股书中,必贝特坦言对BEBT-908存在较大依赖,若该产品无法顺利获批或未来商业化不及预期将对公司的业务经营和未来的盈利能力产生较大的不利影响。

因此,必贝特也十分急迫地想要推进BEBT-908的商业化进程。按照必贝特的计划,2024年一季度,BEBT-908将要获批上市,取得上市批件,并且需要在获批上市后继续开展确证性试验研究。

「子弹财经」注意到,必贝特官网显示,BEBT-908已于2023年9月申报NDA,并没有透露BEBT-908获批上市的消息。对此,「子弹财经」试图向必贝特了解BEBT-908的上市进度,但截至发稿,必贝特并未回复。

其实,即使在研药品成功获批上市,必贝特想要实现盈利也并不容易。一般来说,创新药物研发成功后,需要经历市场开拓及学术推广等过程才能实现最终的产品上市销售。

必贝特也在招股书中坦言,公司并无商业化销售产品的经验,尚未组建完整的营销团队。

可见,摆在必贝特面前的是一条充满荆棘与挑战的道路,公司能否在更换审计机构后成功上市,「子弹财经」将持续关注。

来源:子弹财经