仇建平“资本帝国”再落子:中策橡胶冲刺IPO,利润波动较大,经营质量问题引监管关注

文|海山

来源|博望财经

转眼已到2024年年底,回顾2024年,各行各业“难做”和“内卷”仿佛已经成了当下的主旋律。而这,也影响到了轮胎和橡胶行业。

根据中国轮胎商务网信息,近期橡胶价格全线下跌,同时轮胎企业产能过剩矛盾日趋突出,全钢胎企业产销压力不减,部分企业有检修计划,产能利用率走低;半钢胎企业产能利用率小幅波动 。

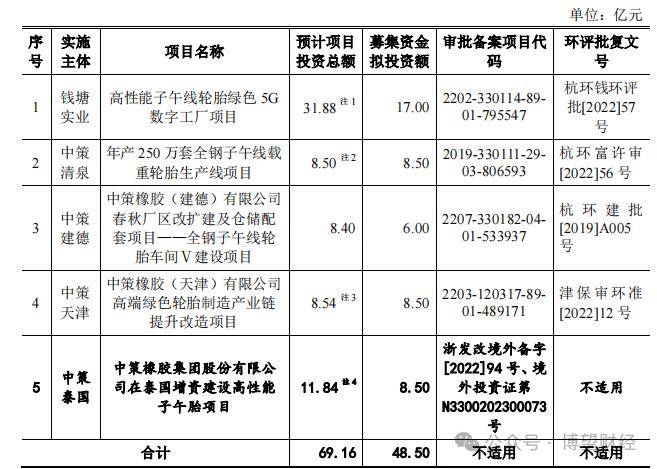

在此之际,浙江杭州钱塘区的中策橡胶,向上交所发起IPO冲刺,12月9日,中策橡胶更新了招股说明书。

图源:天眼查

根据天眼查数据显示,为了尽快推进审核,其原本70亿元的募集额度已缩减至48.50亿元,相当于缩水了30.71%。

01

仇建平的“千亿帝国”

中策橡胶公司成立于1992年,由杭州橡胶总厂与外资企业中策投资共同组建,双方分别持有51%和49%的股份。

图源:招股说明书

至2014年,中策橡胶有限公司计划引入外部财务投资者,并对公司股权结构进行优化。杭州国资委于彼时向外部财务投资者转让了部分股权,并同步调整了公司的经营管理架构。

至2018年底,鉴于公司股东因资金需求考虑退出,巨星科技的实际控制人仇建平及彤程新材的实际控制人张宁开始接手中策橡胶有限公司的股权。

2019年10月,仇建平通过中策海潮收购了包括中国轮胎企业、杭州元信东朝在内的私募公司所持中策橡胶共计46.95%的股权,收购价格为每注册资本15.69元。

股权转让完成后,中策橡胶有限公司的实际控制权转移至仇建平及其女儿仇菲。那么,仇建平究竟是何许人也?

仇建平,一位出生于上世纪六十年代的浙江商业界翘楚,凭借“并购王者”的称号在资本市场声名显赫。

他是1978年恢复高考后的首批大学生之一,考入北京科技大学。毕业后,他进入浙江省机械研究院工作,随后在杭州二轻院和浙江省机械外贸进出口公司任职。

1993年,仇建平辞去公职,创办了巨星集团。经过多年的努力,巨星集团于2010年在深圳证券交易所上市,市值接近70亿元。

随后,他开启了资本市场的收购战略。

2011年,仇建平完成了对杭叉控股98.8%股权的收购,成为杭叉集团的实际控制人。凭借三家上市公司的市值合计超过500亿元,仇建平的资本实力可见一斑。

图源:招股说明书

中策橡胶此次IPO计划募集资金48.5亿元,发行新股8744.85万股,占总股本的10%。据此计算,若公司成功上市,市值可达500亿元,仇建平的资本帝国将接近千亿规模。

根据招股说明书披露的信息,中策橡胶从2021年至今年上半年营业收入将实现较快增长,306亿元、318亿元、352亿元和 185亿元。

主营产品主要分为四大类别:全钢胎:主要适用于载重货车、长途客运车、工程机械车辆等;半钢胎:主要应用于轿车、SUV、商务车等乘用车领域;斜交胎:涵盖农业轮胎、工业车辆充气轮胎、实心轮胎等,广泛应用于农用器械、装载机等;两轮车车胎:主要面向摩托车、电动车、自行车等产品。

在四类产品中,全钢胎的收入占比最高:2024年1-6月为46.00%,2023年度为49.01%,2022年度为49.83%,2021年度为52.20%。其次是“半钢胎”,占比约为30%。

中策橡胶的核心客户群为整车配套厂,特别是国内的大型商用车制造商,例如一汽解放、江淮汽车、中国重汽、中集集团等。

同时中策橡胶的产品远销全球,海外收入占比接近一半。以2024年1-6月为例,境外收入占比约为48.05%,金额达到88.69亿元。

02

利润波动、毛利干不过同行

尽管中策橡胶的营业收入连年增长,产品也能远销全球,但公司利润的稳定性仍有待提高。

根据招股说明书,中策橡胶在2020年至2022年期间,其盈利能力呈现出持续下降的趋势。

中策橡胶扣非净利润在2020年增长了44.62%,达到18.68亿元。然而,到了2021年,该数值下降了30.84%,降至12.92亿元。至2022年,扣非净利润进一步下滑了16.27%出现仅为10.81亿元,出明显的下降趋势。

但2023年扣非净利润却反弹至24.98亿元。进入2024年,在原材料价格趋于稳定的背景下,中策橡胶的业绩继续保持增长态势。

在2024年上半年,中策橡胶实现了营业收入185.18亿元,扣非净利润21.44亿元,同比分别增长了7.27%和39.43%。

回顾2020年至今,中策橡胶的盈利能力持续下降又在上市前猛增,这不免引起投资者对其IPO的业绩稳定性和增长持续性提出了质疑。

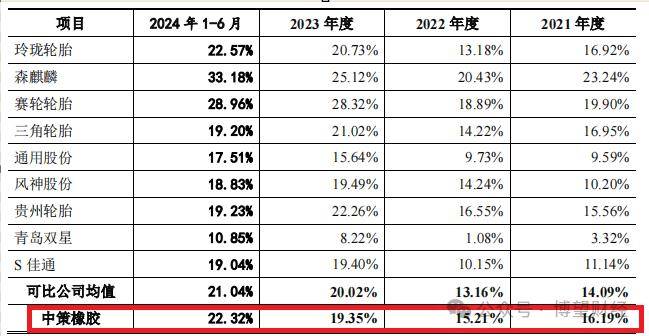

而这当中毛利率就是这当中的关键因素。在2023年之前,毛利率整体呈下降趋势,持续低于20%。

数据显示,2019年至2022年期间,中策橡胶的主营业务毛利率分别为19.28%、19.59%、16.19%、15.21%,呈现出先升后降的趋势。

但到了2023年及2024年上半年,中策橡胶的主营业务毛利率持续上升,分别达到19.35%和22.32%。

但这主要是受去年至今橡胶价格低迷造成的短暂性毛利提升,一旦原材料价格上涨,销售毛利率可能会受到影响。

图源:招股说明书

从毛利率的同类型可比公司来看,相较于同类型龙头企业玲珑轮胎、赛轮论坛等头部公司有一定差距,仅仅比行业均值高一点,而中策橡胶拿出来对比的均值中就有青岛双星、通用股份等毛利较低的极大拉低了行业均值。

那这种毛利较低的原因是什么呢,实际上离不开中策橡胶的经销商模式

2019年12月,中策橡胶的74名经销商共同出资成立了持股平台杭州潮升,而这些入股经销商的毛利率却低于非入股经销商。

数据显示,2020年至2023年,入股经销商的毛利率分别为15.68%、17.29%、15.44%、13.63%,显著低于其他内销经销商的18.31%、19.64%、18.38%、16.25%。

图源:招股说明书

可以看出,对入股的经销商价格上的妥协某种程度是中策橡胶冲击上市的一种手段,而这种方式在其上市后能否延续业绩的增长还不得而知。

这种差异化的毛利率引起了上交所的关注,并对其交易的公允性提出了质疑。

对此,中策橡胶解释称,入股经销商主要是规模较大的经销商,拥有较多的下游渠道和较广的覆盖区域,通常能够完成更高的销售任务目标,因此获得较高的返利比例,导致其销售毛利率较低。

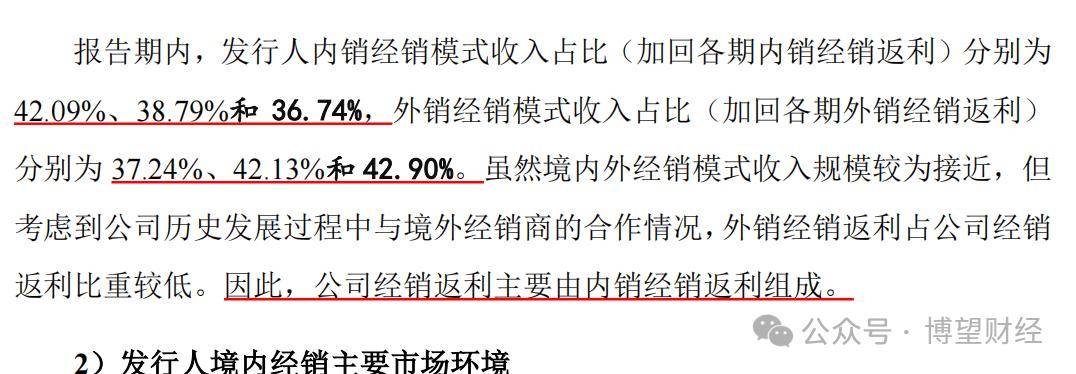

经销模式下,销量返利主要由月度销量返利、年度销量返利、渠道返利组成,2021年—2023年,其给经销商的返利金额分别为23.20亿元、17.35亿元和14.09亿元,合计达54.64亿元。

值得一提的是,中策橡胶境内与境外收入贡献相当,而其在境内的返利点数要远远高于境外的返利点数。

此外,中策橡胶面临来自国际和国内两个市场的竞争压力。

在国际市场上,主要竞争对手包括米其林、普利司通、固特异等历史悠久、品牌影响力强大、技术实力雄厚的企业;在国内市场,主要竞争对手则为玲珑轮胎、赛轮轮胎、三角轮胎等品牌。

随着全球汽车产业向电动化、智能化的转型,轮胎作为汽车的关键零部件,需求将持续增长。

特别是新能源汽车的兴起,为轮胎市场创造了新的增长点。相较于传统汽车制造商更注重性价比,新能源汽车制造商在成本控制方面更为严格,对轮胎供应商提出了更高的要求。

03

行业老大地位遭挑战、经营质量有待提升

仇建平掌握三家上市公司,如果中策橡胶成功上市,则是第四家上市公司。在A股市场中,已有九家轮胎制造公司成功上市,它们分别是玲珑轮胎、森麒麟、赛轮轮胎、三角轮胎、通用股份、风神股份、贵州轮胎、青岛双星以及S佳通。

得益于A股市场的支持,玲珑轮胎和赛轮轮胎等新兴企业近年来不断拓展其商业版图,并在业绩上实现了高速增长。

以赛轮轮胎为例,该公司在2023年实现了259.78亿元的营业收入,同比增长18.61%,净利润达到30.91亿元,同比增长132.07%。而在今年前三季度,其营业收入已达到236.28亿元,同比增长24.28%,净利润为32.44亿元,同比增长31.26%。

对此,行业内部有专家指出,“仅从营业收入来看,中策橡胶可能仍稳居行业首位,但赛轮轮胎与行业领头羊之间的差距正在逐步缩小。若中策橡胶未能及时采取行动,其营业收入规模到2025年极有可能被赛轮轮胎超越。”

此外,生产中的事故频发也是中策橡胶面临的问题之一。

在上交所向中策橡胶问询中,“关于诉讼、事故和处罚”的问题尤为引人关注。

回顾2021年至2024年期间,中策橡胶及其子公司在安全生产方面连续发生了多起悲剧事件:

2021年1月8日,中策安吉的一名员工在执行故障设备检查任务时,因违反安全操作规程进入危险区域,导致意外身亡。当地应急管理局对此出具了《行政处罚决定书》,对公司处以22万元的罚款。

2021年11月13日,中策建德的一名员工在操作设备发生故障后,违规翻越安全防护网,导致机械伤害致死。

2023年7月4日,中策建德的一名员工在作业过程中遭遇机械伤害事故,导致该员工死亡。中策建德因此收到了35万元的行政处罚。

图源:问询函

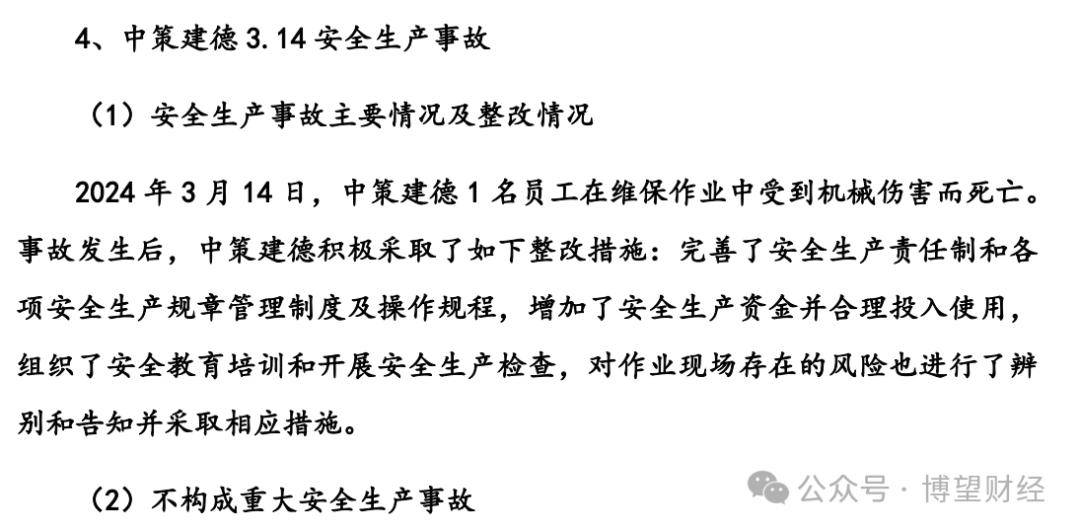

2024年3月14日,中策建德又有一名员工在机器自动运行时穿越传递环,遭受机械伤害导致死亡。中策建德再次收到了55万元的行政处罚。

中策橡胶在推进上市审核的,“打铁还需自身硬”,安全管理制度的执行、员工安全培训以及现场安全监管等多个环节必须保持高度的重视。

否则,即使成功上市,可能也很难以赢得社会、投资人的认可和尊重。