IPO雷达|深市IPO终止仅三个月,知名家居企业图特股份再启上市辅导备案

深圳商报·读创客户端记者 李薇

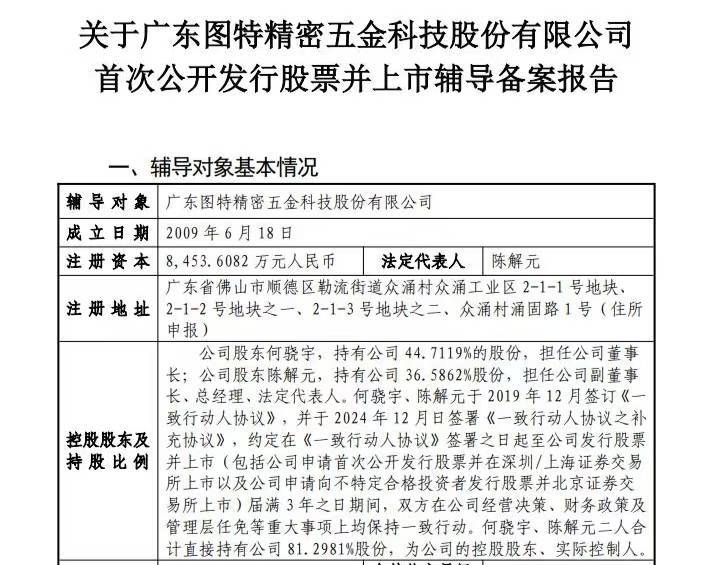

日前,据中国证监会网上办事服务平台信息,知名家居企业广东图特精密五金科技股份有限公司(以下简称图特股份)在广东证监局办理辅导备案登记,拟首次公开发行股票并上市,辅导券商为民生证券,协议签署时间为2024年12月18日。

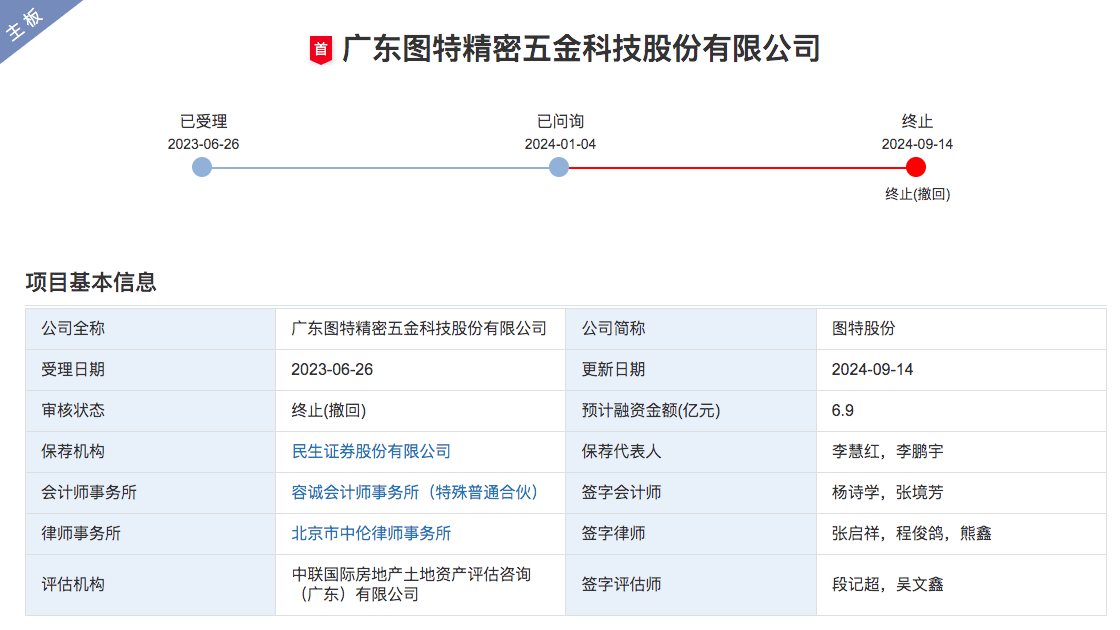

记者注意到,公开资料显示,此前图特股份曾申请深交所主板上市,深交所2023年6月26日受理该公司上市申请文件,2024年1月4日发出审核问询函。不过,因图特股份及其保荐人撤回发行上市申请,2024年9月14日,深交所决定终止其发行上市审核。这意味着,在深市IPO终止仅三个月之后,图特股份即再启上市辅导备案。这一次,公司在辅导机构、律师事务所、会计师事务所三方机构方面,均沿袭了旧日“伙伴”,并未有更替。

营收逐年增加,境外收入超五成

前次的招股书显示,图特股份是一家集研发、生产和销售为一体的专业精密五金企业,主要产品包括铰链、滑轨、移门系统、收纳系统、反弹器等各类精密五金产品。经过多年的发展与沉淀,公司已成功进入索菲亚、金牌厨柜、欧派家居、好莱客、顾家家居、尚品宅配等国内家居头部企业的供应链体系。公司的主要客户包括印度Ebco、索菲亚、韩国Moonju、美国Woodmark、西班牙EMUCA和北京励图等。同行业可比公司包括悍高集团、星徽股份、顶固集创、坚朗五金。

根据前次招股书,2021年度、2022年度和2023年度,图特股份营业收入分别为6.44亿元、6.95亿元和8.26亿元;净利润分别为0.64亿元、0.93亿元、1.30亿元。

同时,图特股份境外收入占比超五成。报告期内,公司境外主营业务收入分别为3.57亿元、3.64亿元和4.06亿元,占各期主营业务收入的比例分别为57.61%、54.21%和50.98%。

募资中逾2亿元用于补充流动资金

图特股份前次申报主板IPO拟募集资金6.9亿元,4.88亿元用于“智能制造基地建设、研发中心建设项目”,2.02亿元用于“补充流动资金”。

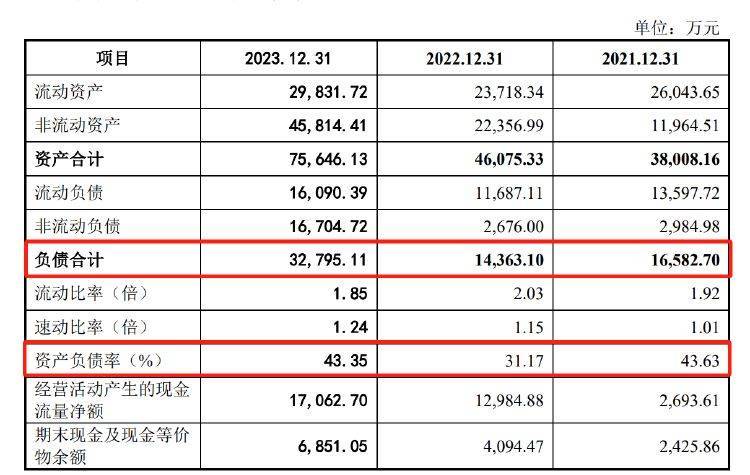

负债方面,图特股份的总负债在增加。2021~2023年年末,公司资产负债率分别为43.63%、31.17%和43.35%。其中,截至2023年末,图特股份负债合计达3.28亿元。

图特股份表示,2023年末资产负债率有所上升,主要系公司智能制造基地建设项目需要,长期借款和应付账款有所增加所致。

招股书还显示,图特股份曾与股东索菲亚、曾勇、德韬大家居分别签署了对赌协议,其中包括股份回购,触发条件包括撤回上市申请等。

2021年后收入增速下滑严重

前次申请IPO时,深交所曾问询,图特股份2021年~2023年营收的增长率呈现大幅下降趋势,原因为何?

该公司回复称:2021年公司营业收入增长率80.05%,增长速度较快,2022年、2023年在国内外市场不利环境的影响下,凭借积累的客户资源及产品优势,仍取得了一定幅度的收入增长,公司营业收入增长率分别为7.88%和18.85%,增速较2021年有所下降。

2021年相比2020年,国内外家居行业市场增幅均较快,对家居五金需求也大幅度增长。国内市场方面,2020年受经济环境等因素原因影响,较多居民推迟了自身的装修计划,随着2021年宏观经济恢复,装修市场积攒的需求得到了释放。2021年规模以上家具制造业企业营业收入较2020年增长16.42%,家居五金产品的需求也因此增长。

2022年公司收入较2021年增长7.88%,增速低于2021年收入增长率。国内市场方面,公司境内主营业务收入增长16.96%,随着2022年受经济环境等因素影响,居民装修需求受到一定程度的限制,因此增长有所放缓。国外市场方面,公司境外主营业务收入增长1.90%,2022年公司主要销售地区欧洲受欧洲能源危机及宏观经济环境转变等多重不利因素的影响,装修需求受到一定程度的影响。同时,客户在2021年基于未来预期采购数量较多,2022年初库存金额相对较大,因此新增采购需求下降。

2023年公司收入较2022年增长18.85%,其中境内主营业务收入增长26.82%,境外主营业务收入增长11.41%,保持良好的增长。