国内第一!广东半导体独角兽冲刺IPO,华为比亚迪都投了

芯东西(公众号:aichip001)

作者 | ZeR0

编辑 | 漠影

芯东西12月24日报道,昨日,广东第三代半导体企业天域半导体的港交所主板IPO申请获受理。华为哈勃科技、比亚迪、上汽集团均是其股东。

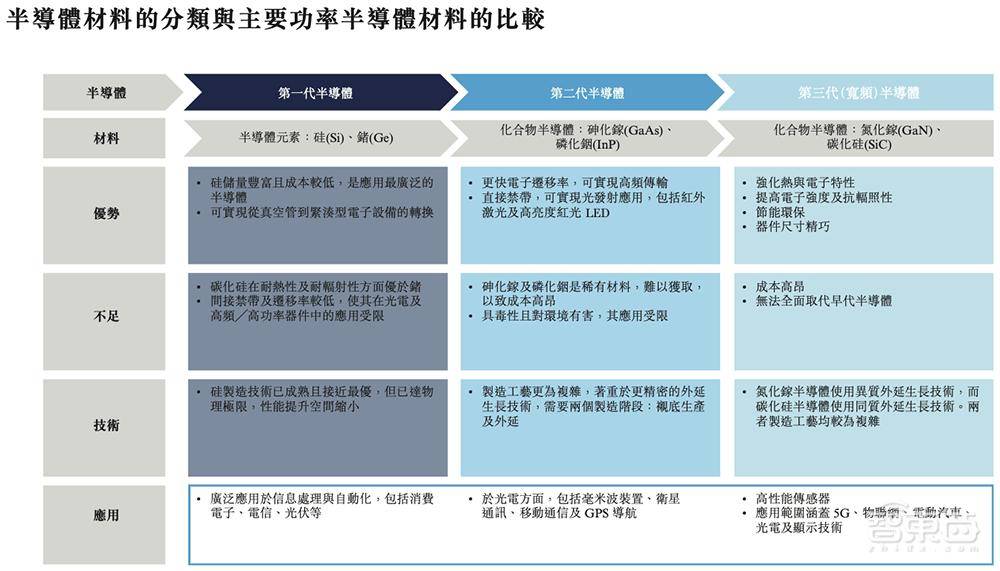

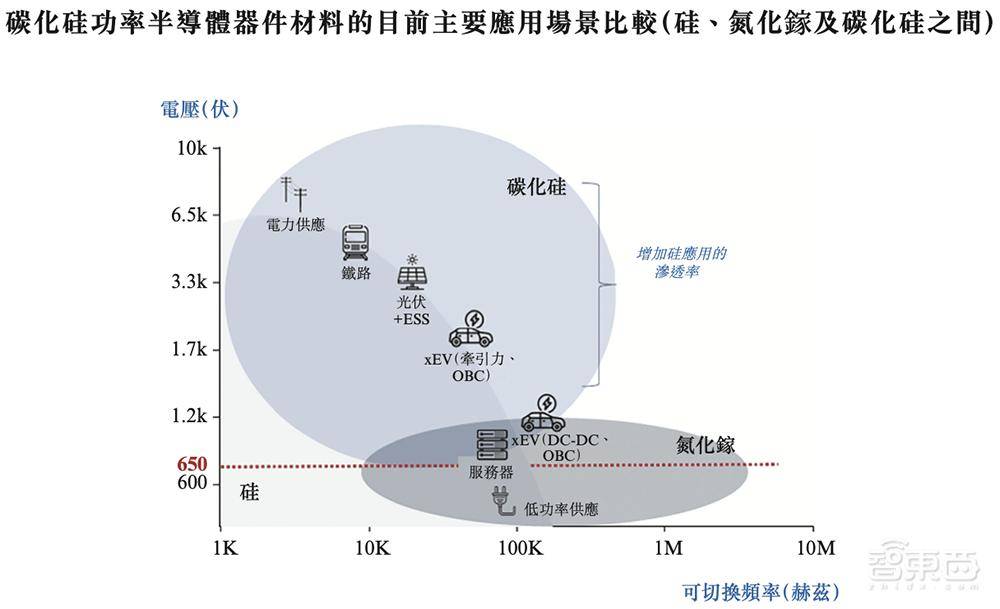

外延片是生产功率半导体的关键原材料,从最初的硅发展到以碳化硅及氮化镓为代表的新一代材料。碳化硅外延片通常可用于新能源行业、轨道交通、智能电网、通用航空等领域。

根据IPO文件,天域半导体成立于2009年1月,由李锡光和欧阳忠创办,总部在广东东莞,是中国首家领先的专业碳化硅外延片供应商,也是中国首批具有4英寸、6英寸、8英寸碳化硅外延片量产能力的公司之一,在东莞总部设有一个生产基地。

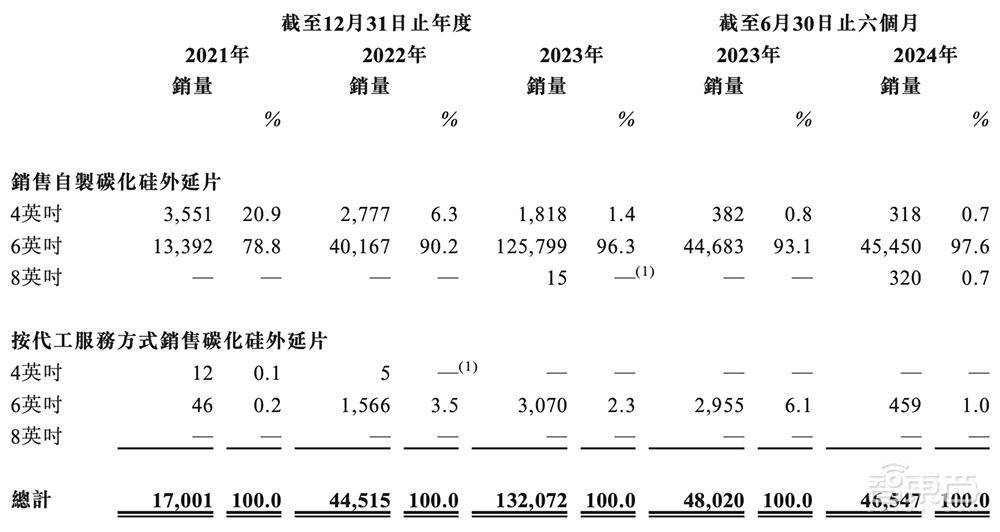

▲天域半导体的4英寸、6英寸、8英寸碳化硅外延片

2023年,天域半导体销售了超过13.2万片碳化硅外延片,实现11.71亿元总收入。

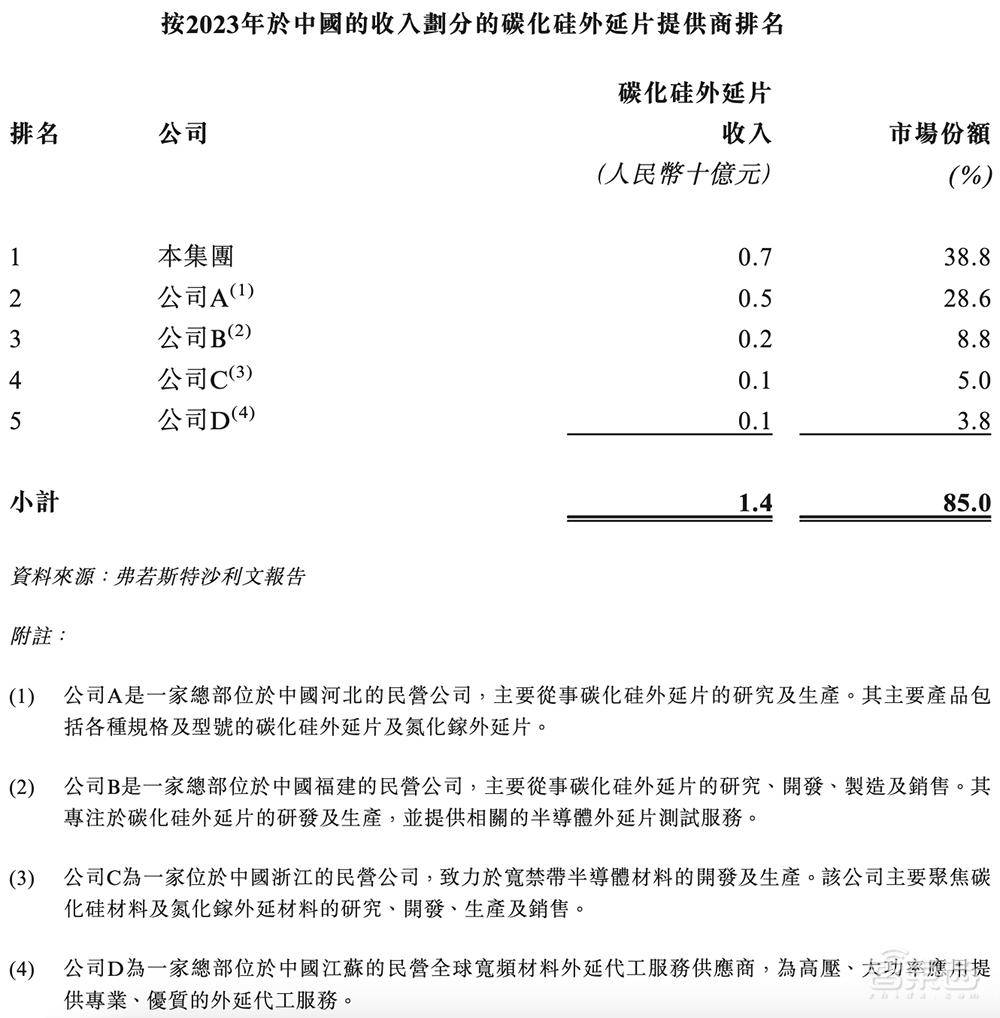

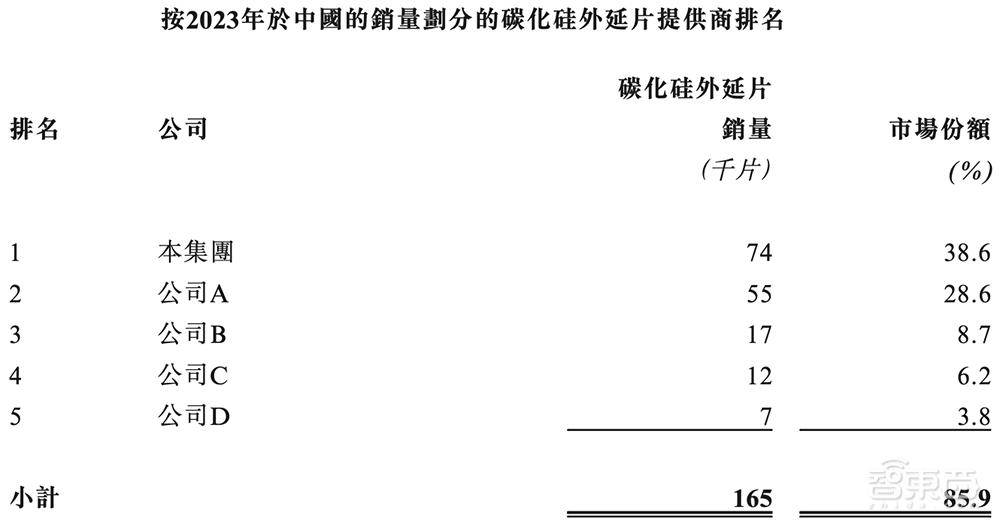

弗若斯特沙利文资料显示,天域半导体在2023年中国碳化硅外延片市场的份额,按收入计达到38.8%(收入约7亿元),按销量计达到38.6%,排名国内第一。

在全球,天域半导体以收入及销量计的外延片市场份额均为15%,位列全球第三。

截至2024年10月31日,天域半导体6英寸和8英寸外延片的年度产能约为42万片,是中国具备6英寸及8英寸外延片产能的最大公司之一,已与海外领先IDM汽车客户就8英寸碳化硅外延片达成战略合作。该公司预计生态园生产基地建设完成后年度计划产能将在2025年内增加38万片,总产能增至80万片。

天域半导体还计划投资/收购产业价值链上游的公司,以确保稳定的原材料供应及更有效的成本控制。

一、三年半卖了24万片,累计收入超21亿元

2021年、2022年、2023年、2024年上半年,天域半导体的销量分别为17001片、44515片、132072片、48020片,复合年增长率为178.7%。

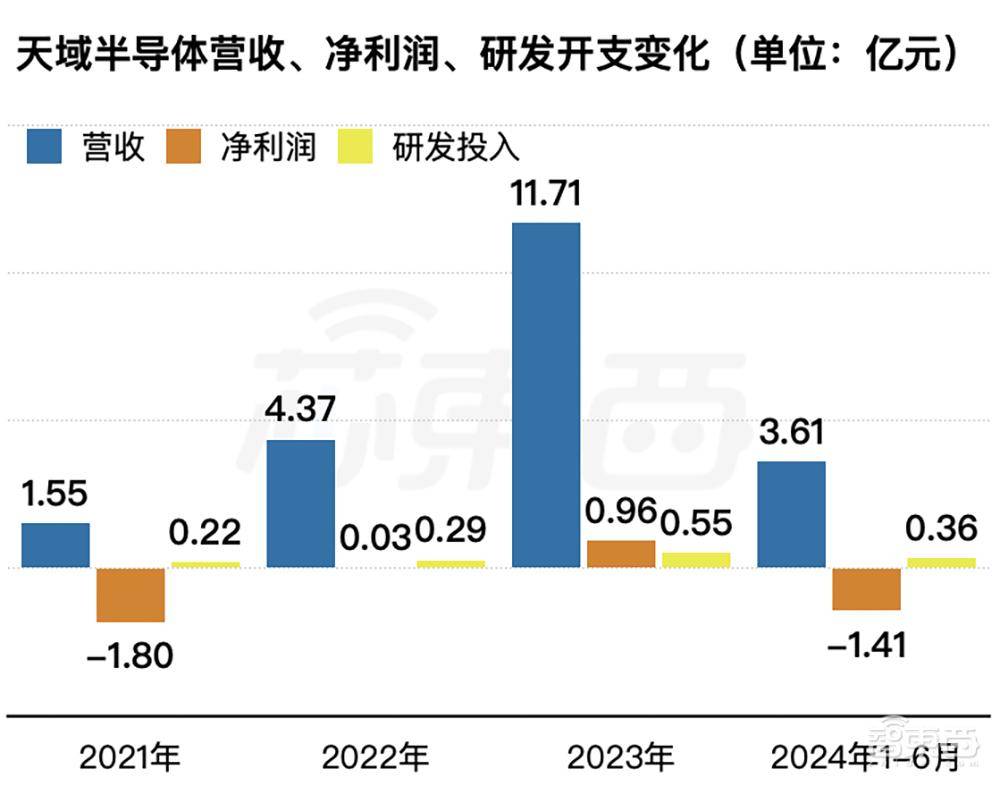

同期,其收入分别为1.55亿元、4.37亿元、11.71亿元、3.61亿元;净利润分别为-1.80亿元、0.03亿元、0.96亿元、-1.41亿元;研发开支分别为0.22亿元、0.29亿元、0.55亿元、0.36亿元。

▲2021年~2024年上半年天域半导体营收、净利润、研发开支变化(单位:亿元,芯东西制图)

不过,相比2023年上半年的4.24亿元收入、0.21亿元净利润,天域半导体今年上半年的收入为3.61亿元,同比下降14.8%,同期净亏损1.41亿元。财务表现大幅下降,主要是受市场价格下跌、国际贸易局势紧张等因素影响。

报告期内,其来自中国境外国家及地区的收入分别占同年/同期总收入的14.7%、12.6%、44.2%、11.4%;采购额占比分别为40.0%、24.3%、3.6%、3.1%。

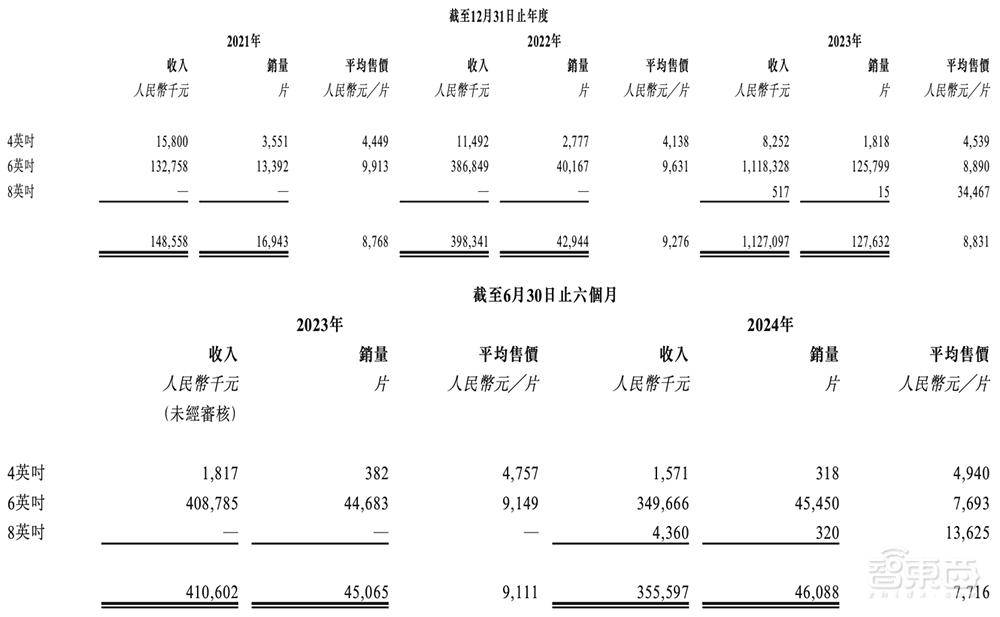

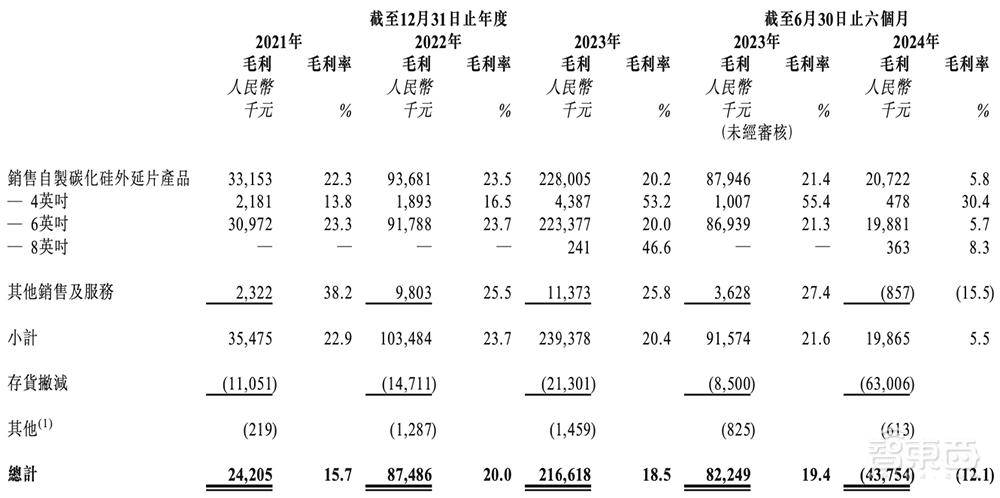

同期,其整体毛利率分别为15.7%、20.0%、18.5%、19.4%,按业务线划分的毛利及毛利率明细如下:

天域半导体已签订多份框架协议及销售协议,要求在未来三年内预期生产总数超过45万片碳化硅外延片,其中约40%为8英寸碳化硅外延片。

其年度/期间总部生产基地的最大可用产能、产量及利用率如下:

截至2024年6月30日,该公司共有811名全职雇员,研发团队有95人,占总员工人数超过30%;持有30项授权发明专利及40项授权实用新型专利,以及超过100项其他专利申请。

天域半导体已承接或参与3个国家级重点研发计划项目及6个省级及市级重点研发项目,领导或助力起草一项国际标准、13项国家标准、12项团体标准及4项企业标准。

二、国内价格下降速度快,国产化替代是大势所趋

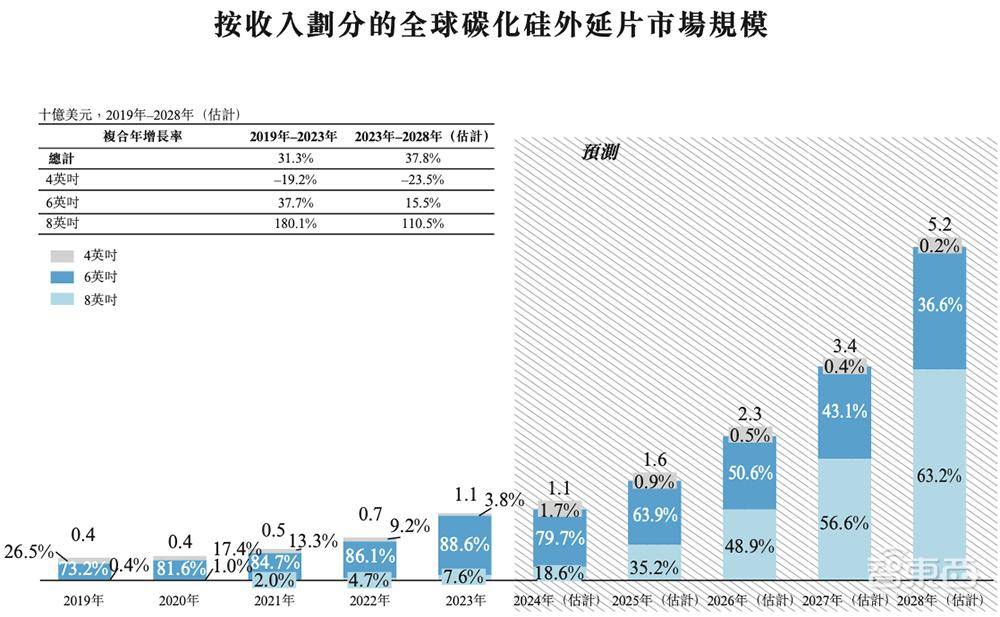

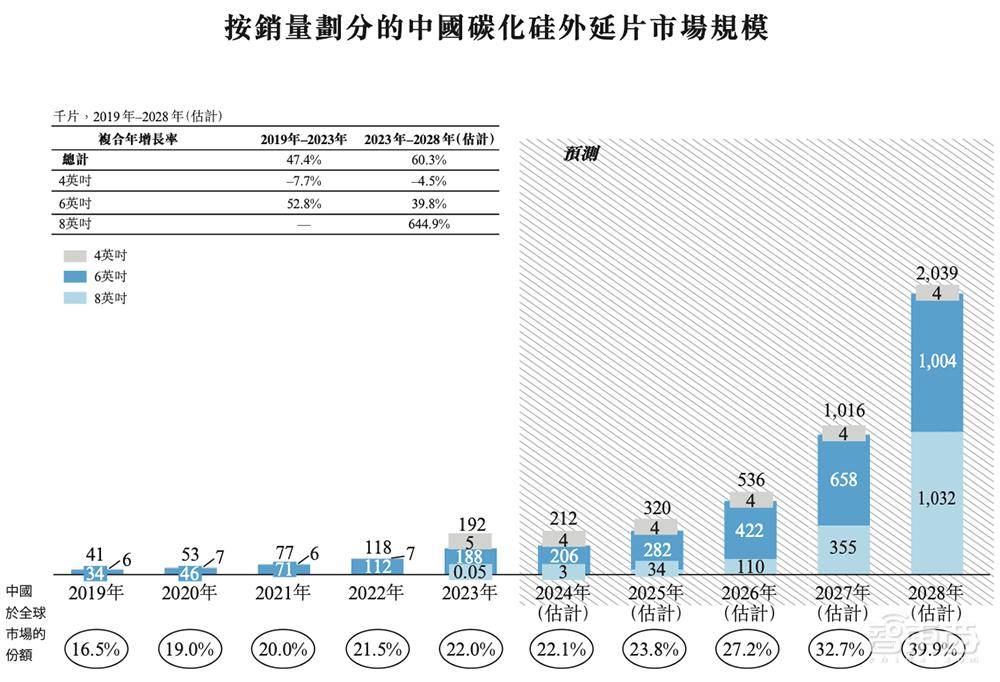

弗若斯特沙利文报告显示,全球碳化硅外延片市场中,8英寸外延片虽然起点较低,但增势良好,收入从2023年的1亿美元增至2028年的预计33亿美元。

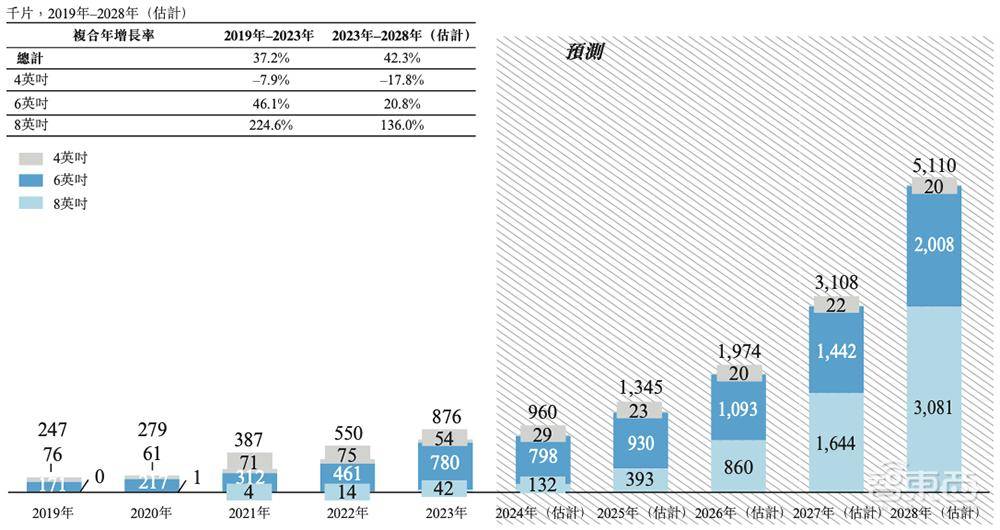

从销量来看,4英寸外延片市场呈下降趋势,8英寸外延片尽管处于起步阶段,但增长最为显著,从2019年的仅400片增值2023年的42000片,预计到2028年增至308万片。

中国整体市场的增长速度,预计将快于全球市场。

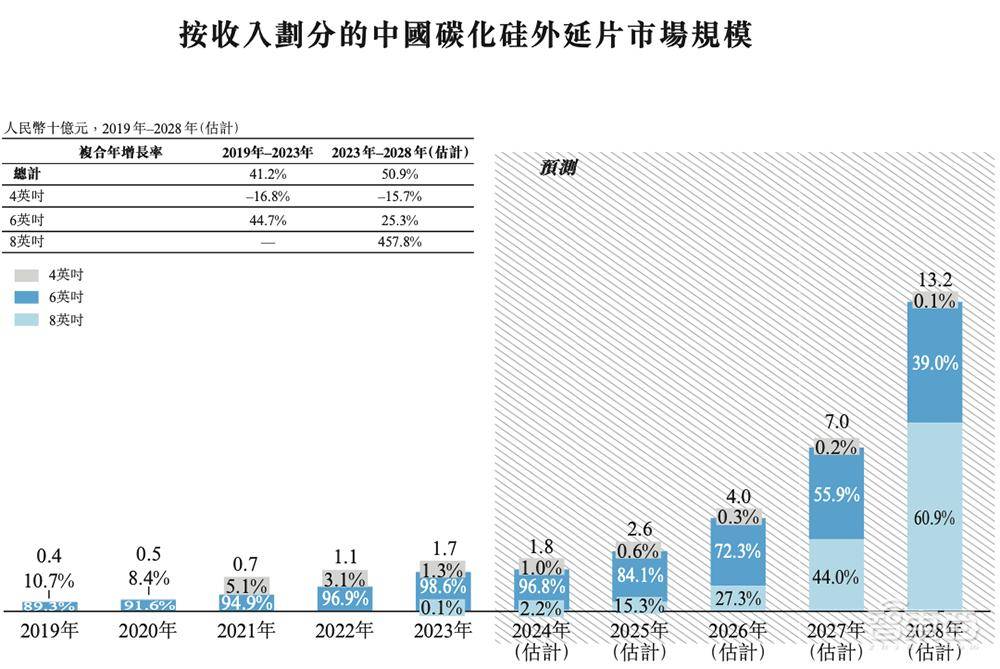

按销量算,中国碳化硅外延片市场的增速更胜一筹。其中8英寸外延片销量预计将由2023年的50片增至103万片。

年度全球及中国碳化硅外延片及衬底的平均售价趋势如下图所示:

预计2025年后,中国碳化硅外延片平均售价的下降速度将快于全球,从2021年的大约9400元到2028年下降到6500元。

按收入划分,天域半导体在2023年中国碳化硅外延片中市占率达38.8%,收入为7亿元,排名第一。

按销量分,中国碳化硅外延片市场的竞争高度集中,前五大参与者大约占据总市场85.9%的份额。其中天域半导体的市占率为38.6%,销量约为74000片。

三、前五大客户收入占比过半,高度依赖头部供应商

天域半导体主要向客户提供碳化硅外延代工、外延片清洗、衬底与外延片检测等服务。

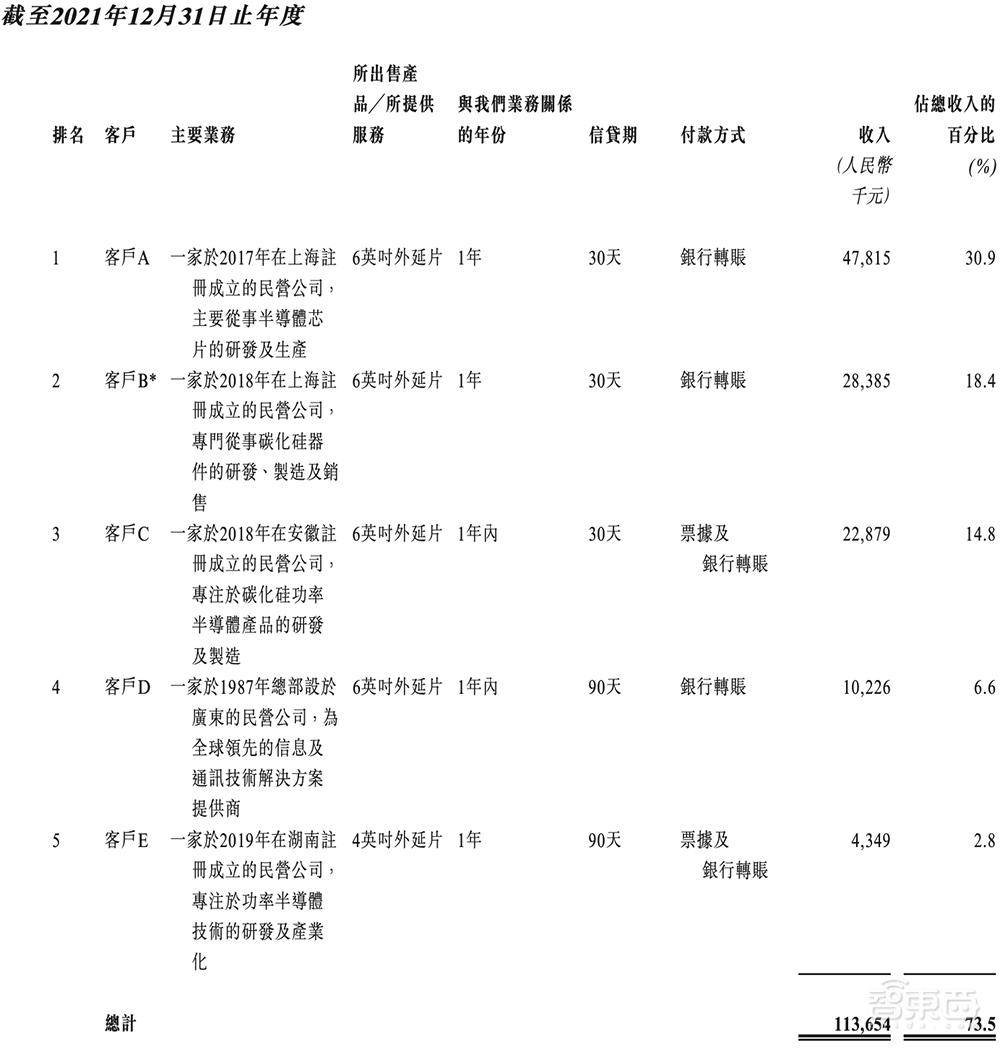

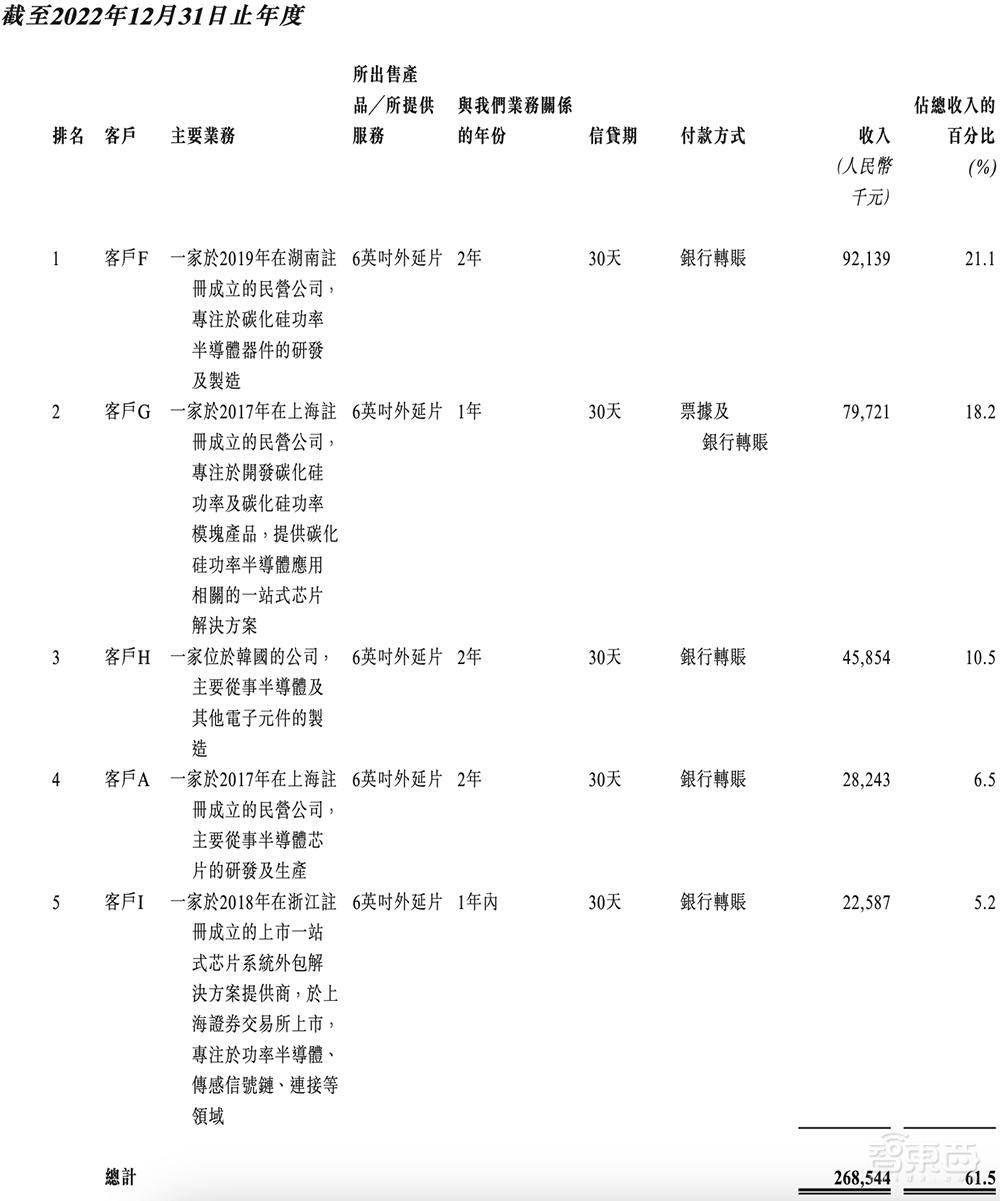

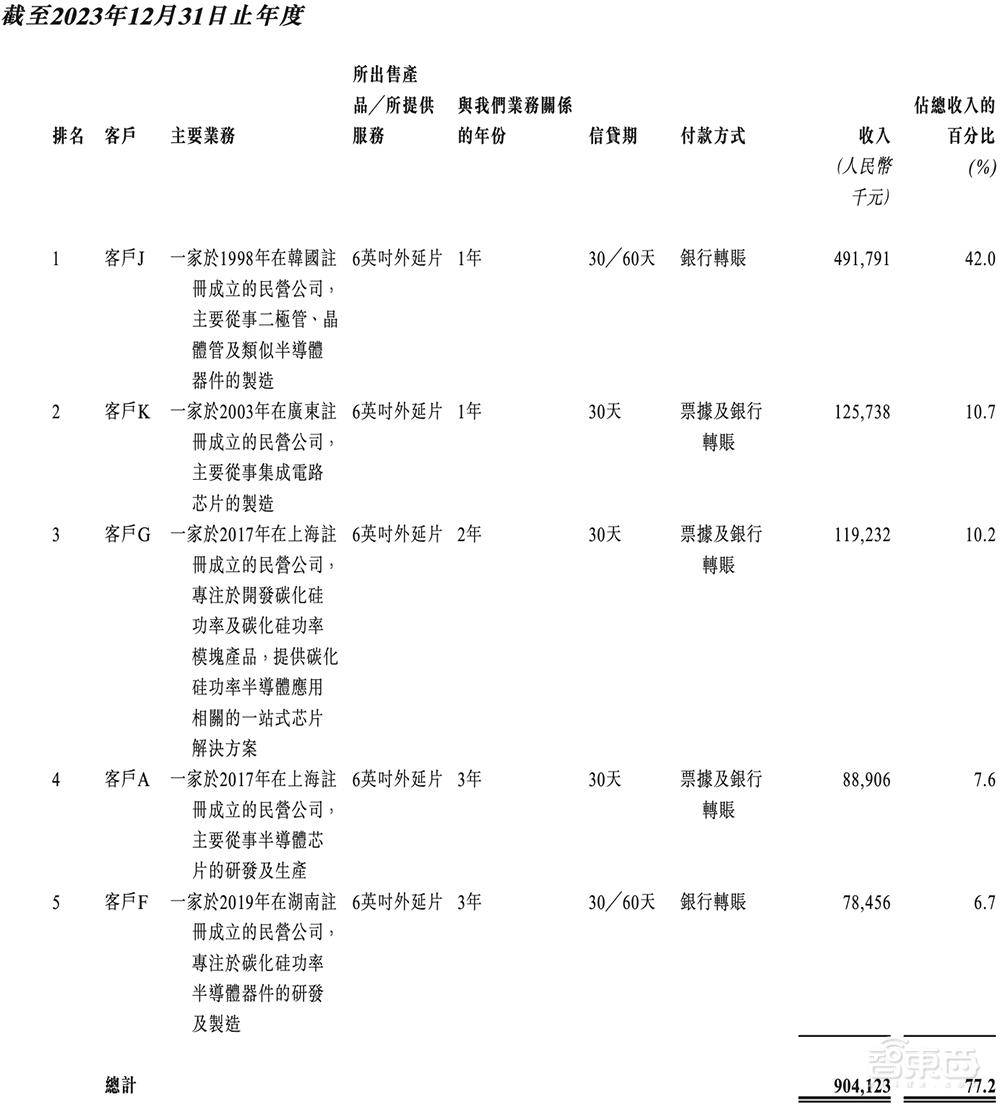

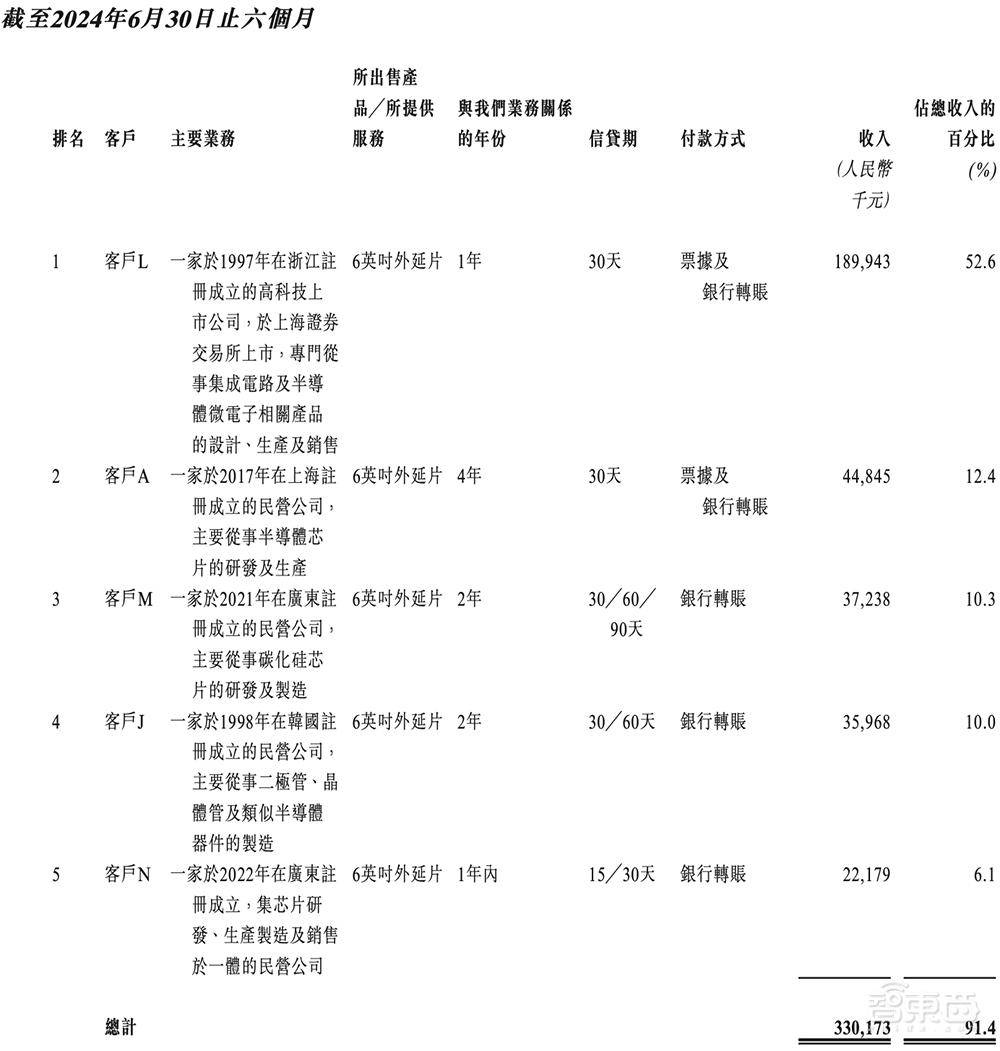

2021年、2022年、2023年、2024年上半年,其五大客户贡献的收入分别占总收入的73.5%、61.5%、77.2%、91.4%;最大客户贡献的收入分别占总收入的30.9%、21.1%、42.0%、52.6%。

天域半导体向供应商采购生产碳化硅外延片的各种原材料,包括导电型碳化硅衬底及其他辅助材料,例如石墨备件、化学品、包装材料及特种气体。

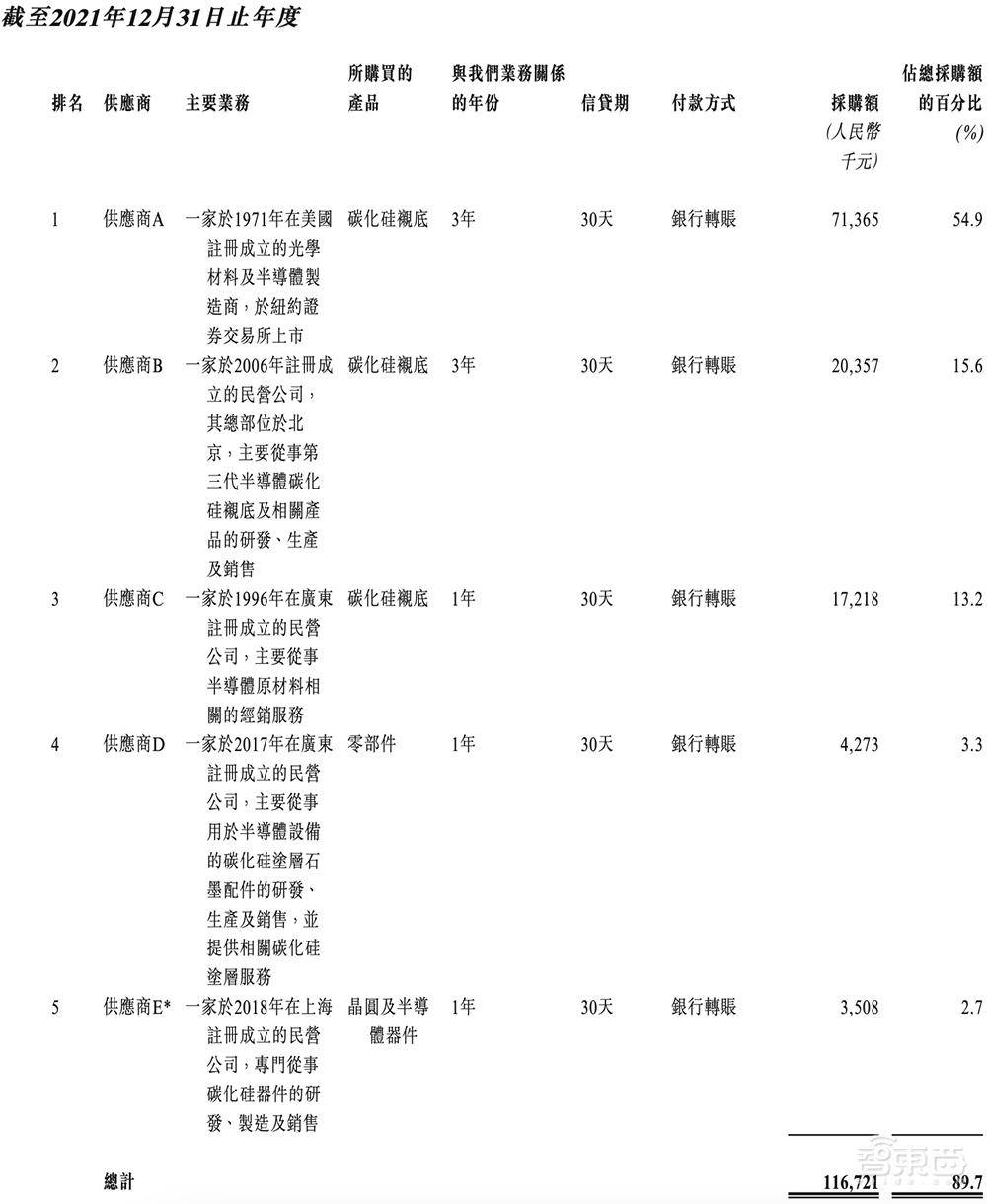

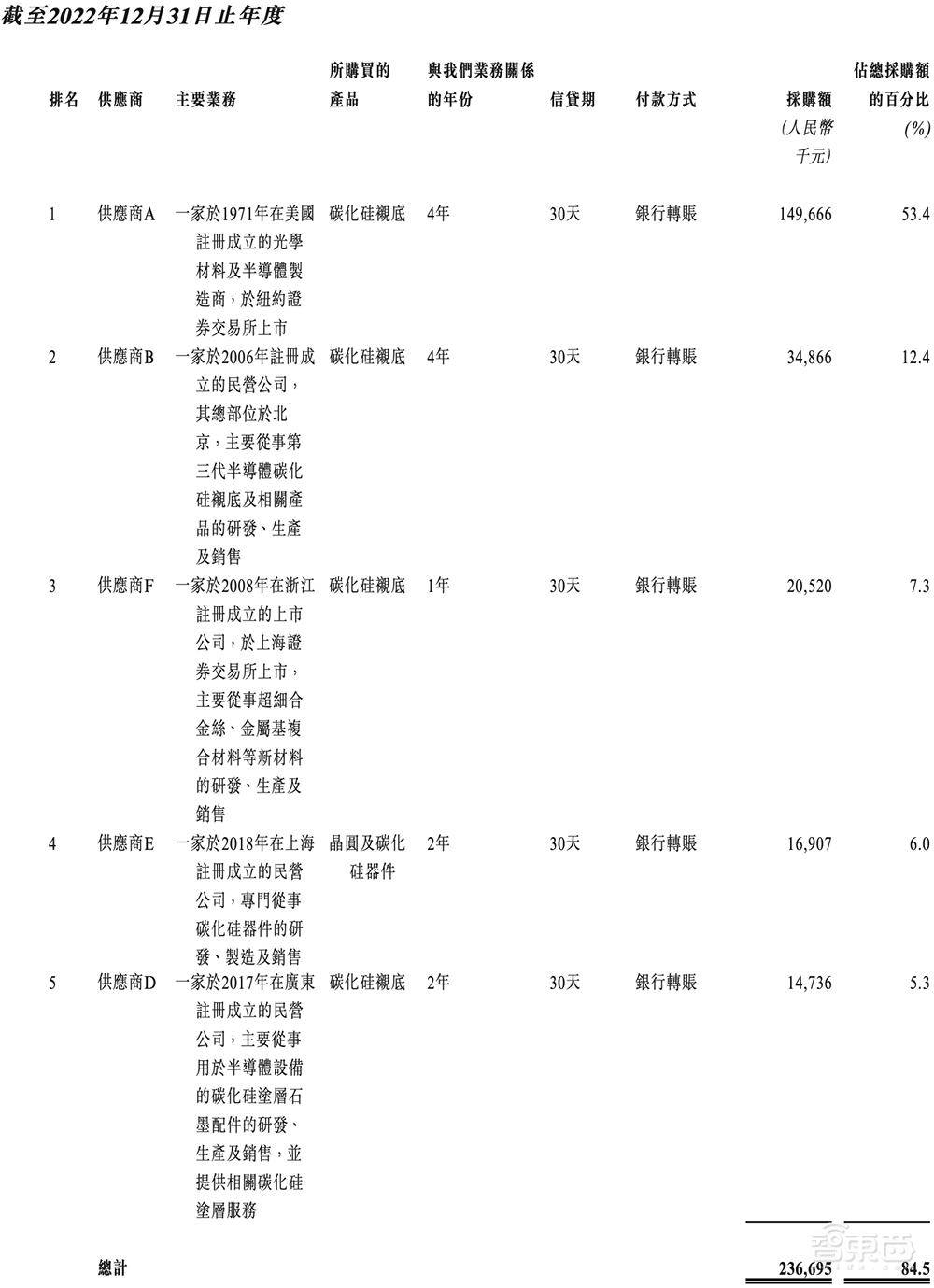

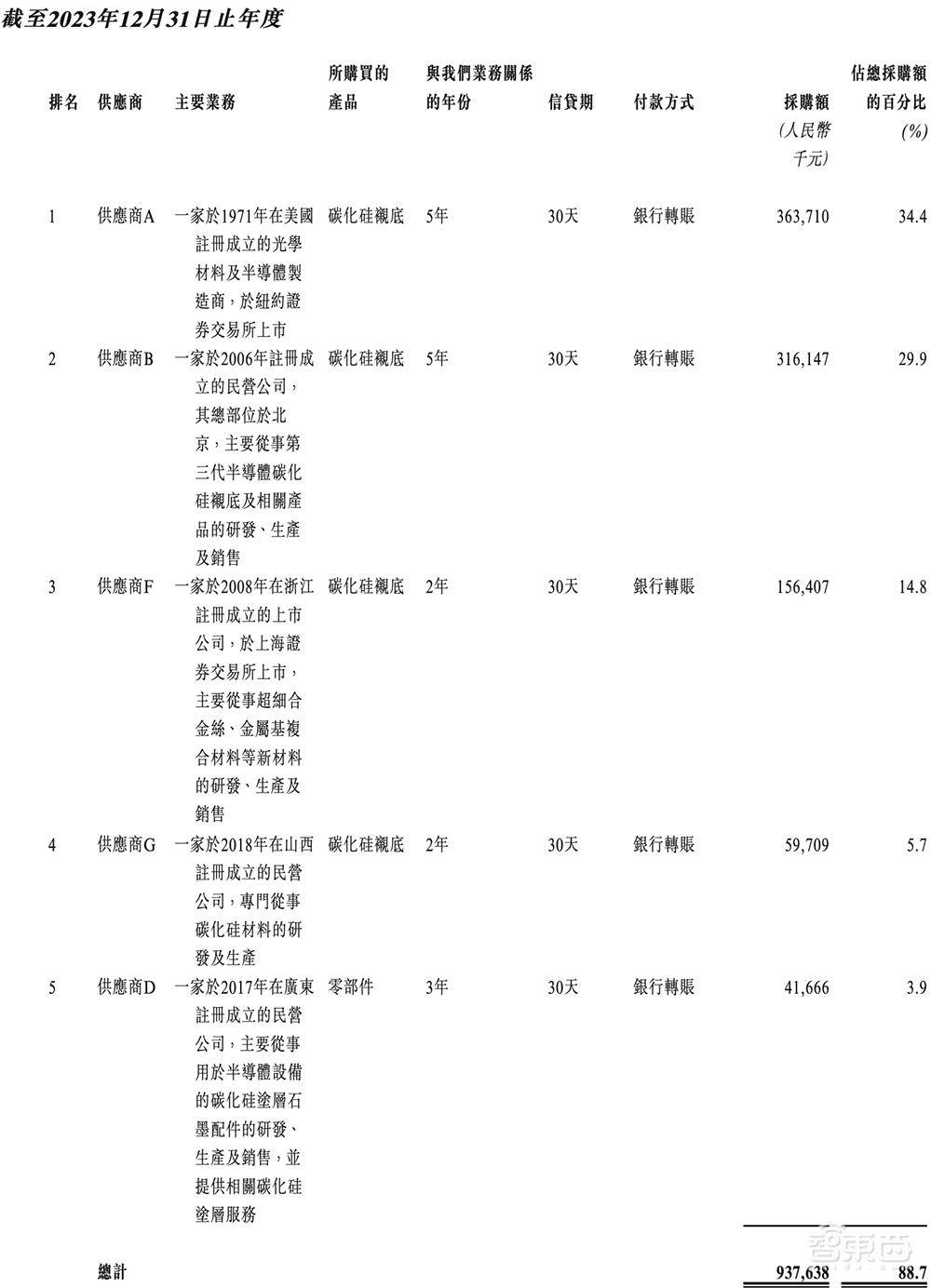

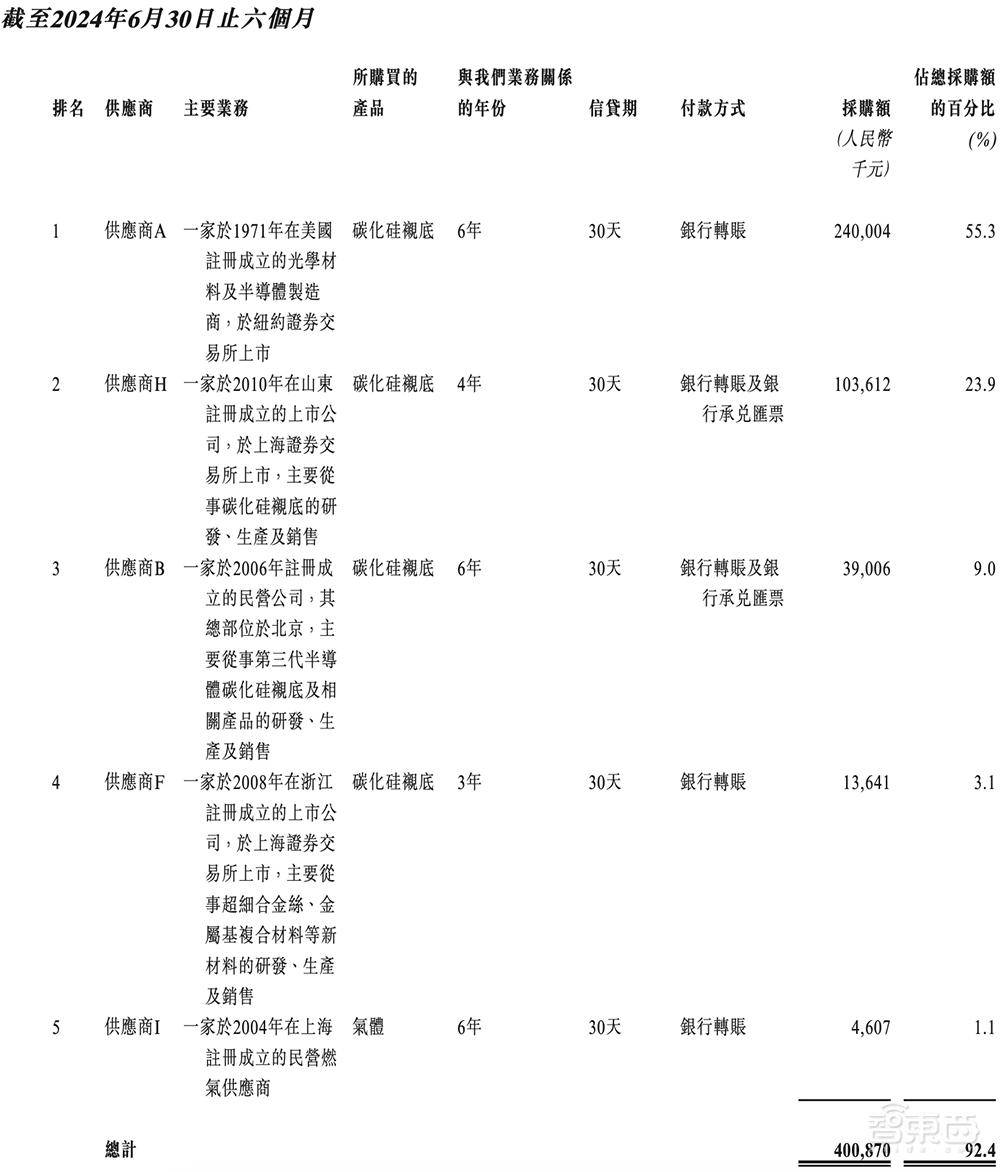

2021年、2022年、2023年、2024年上半年,天域半导体向五大供应商的采购额分别为1.17亿元、2.37亿元、9.38亿元、4.01亿元,分别占同年/期总采购额的89.7%、84.5%、88.7%、92.4%。

2023年,其五大供应商之一因未能及时交付订单,而向天域半导体赔偿2160万元。

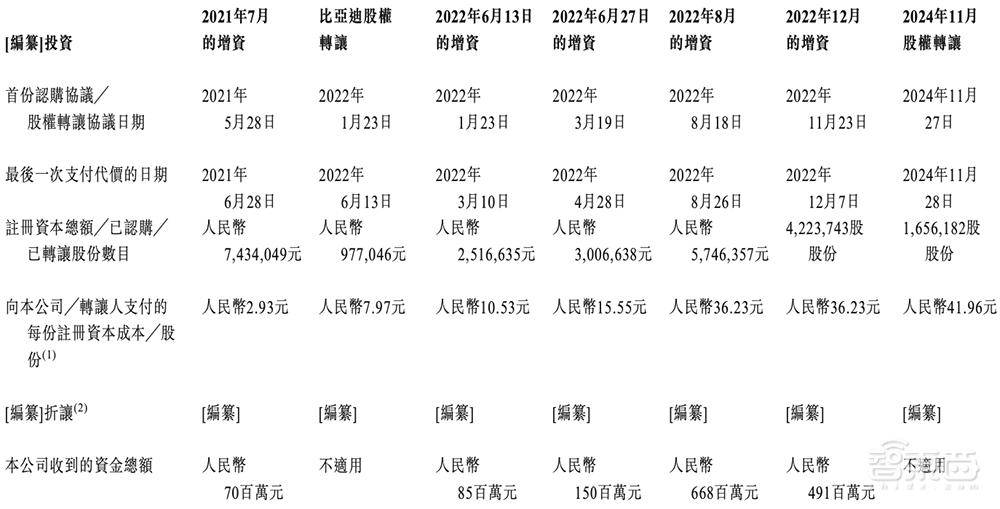

四、历经7轮投资,华为哈勃是股东

截至最后实际可行日期,天域半导体已进行7轮投资。

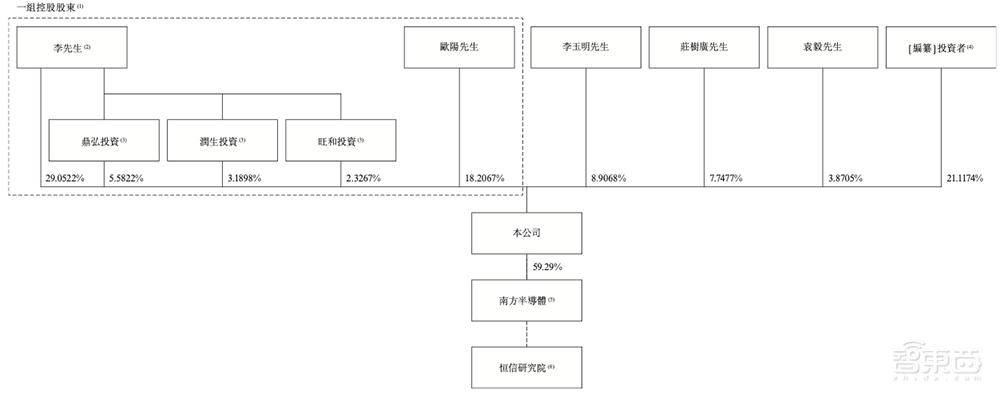

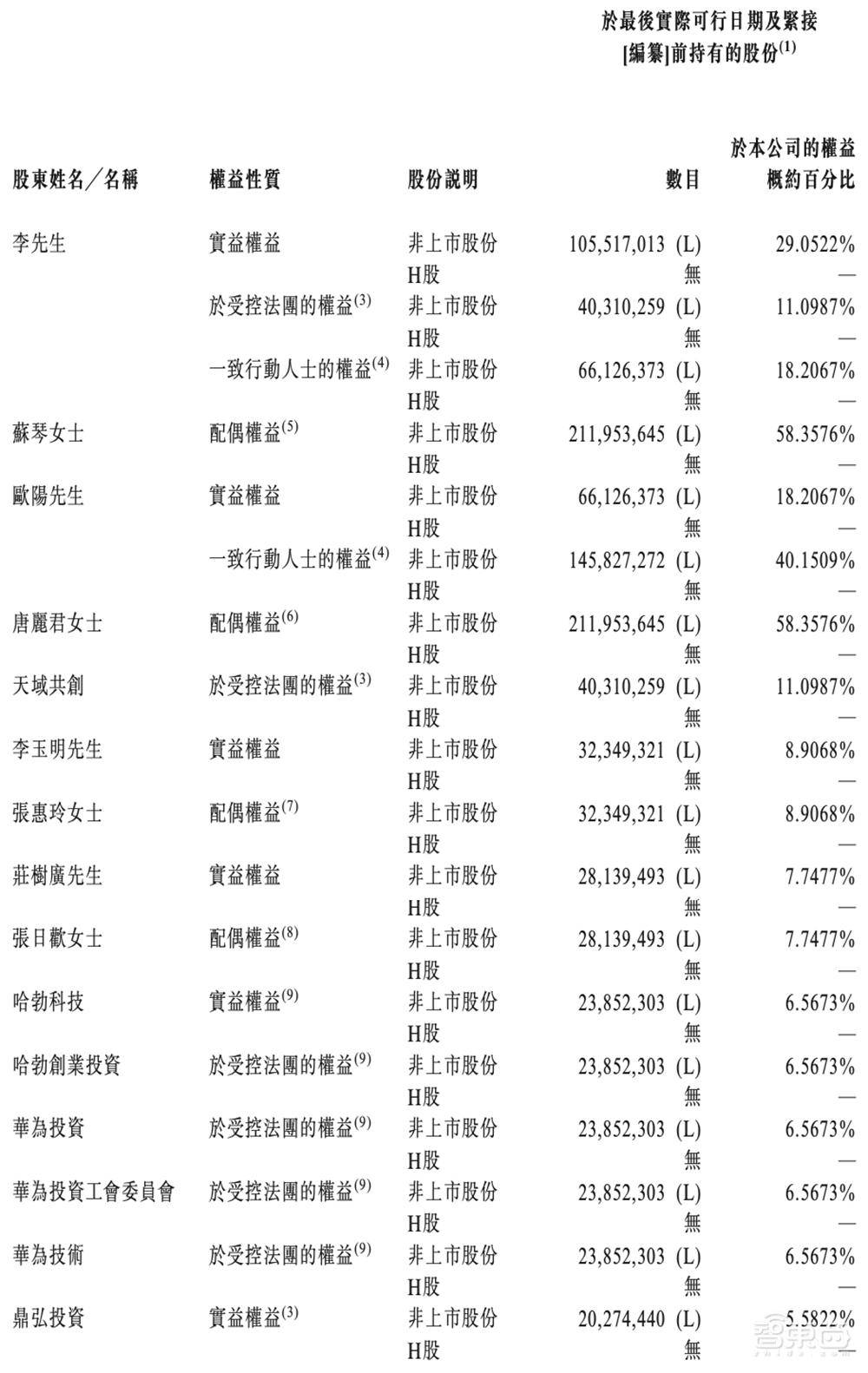

天域半导体由李锡光以其个人身份直接控制约29.05%的权益并通过鼎弘投资间接控制约5.58%的权益。

鼎弘投资、润生投资、旺和投资均是在中国成立的有限合伙企业及本集团之员工持股计划平台。

鼎弘投资、润生投资、旺和投资均由其执行合伙人天域共创管理,而天域共创由李锡光及李锡光的配偶苏琴分别拥有99%及1%的权益。

李锡光、欧阳忠、天域共创、鼎弘投资、润生投资、旺和投资被视为一组控股股东,等于最后实际可行日期合共持有天域半导体已发行股份总数的58.36%。

其附属公司包括南方半导体、恒信研究院。

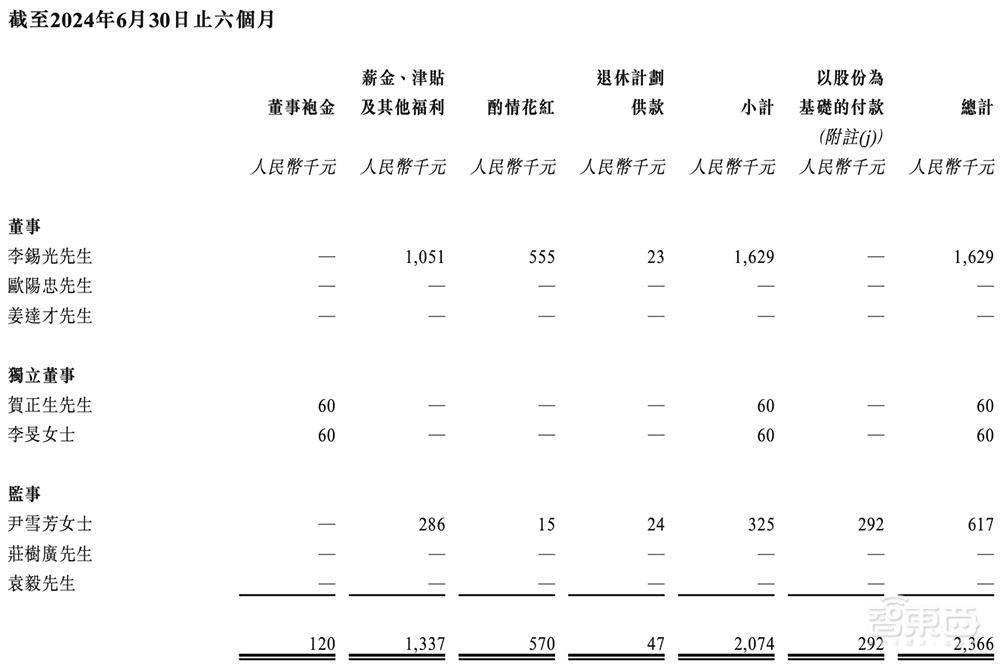

今年上半年,天域半导体董事及监事薪酬情况如下:

结语:行业向8英寸过渡,技术及定价竞争预计加剧

目前碳化硅外延片企业正处于从6英寸到8英寸过渡的关键时期,随着技术进步及市场需求的增长,8英寸碳化硅外延片因其更高的产出率、更低的边损和更好的器件性能,逐渐成为行业新焦点。主流碳化硅外延片制造商将专注于扩大其8英寸碳化硅外延片生产线。

随着全球对碳化硅功率半导体器件需求的不断增长,尤其是新能源汽车、5G、光伏发电等行业的快速发展,碳化硅外延片将是备受关注的关键上游材料。未来不同碳化硅外延片产品供应商之间的竞争可能会大幅加剧,激烈的技术及定价竞争将蔓延于整体碳化硅市场。

天域半导体计划通过订立带有预期产品数量的框架销售协议、深入关键海外国家及地区并扩大业务范围、深化在中国的市场地位、提升客户黏性等方式来推动业务增长。