原创 IPO动态|泰鸿万立——父子主导的浙江制造,机会仰仗下游大户

作者|睿研资本 编辑|MAX

来源|蓝筹企业评论

一家来自浙江台州的汽车零部件“小巨人”,泰鸿万立刚刚获得上交所主板的发审通过,整个受理过程历经一年多、二轮问询。

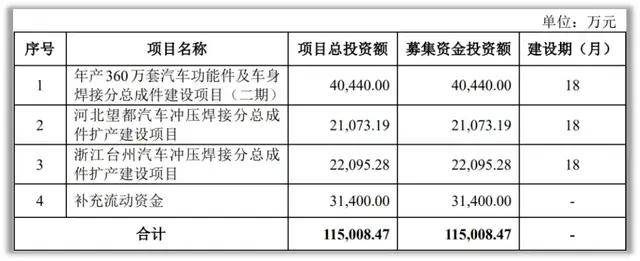

如果最终成功IPO发行,泰鸿万立将会募集到至少11.5亿元,用于年产360万套汽车功能件及车身焊接分总成件建设项目(二期)、河北望都汽车冲压焊接分总成件扩产建设、浙江台州汽车冲压焊接分总成件扩产建设,另外还有3.14亿元用于补充流动资金。

数据来源:招股说明书 数据来源:招股说明书

数据来源:招股说明书 数据来源:招股说明书

泰鸿万立的主要产品为汽车结构件、功能件,就是汽车车身、底盘的主要组成构件,属于汽车生产所需的关键零部件。结构件和功能件产品收入占泰鸿万立全部收入的比重为85%。

IPO可能带来的机会

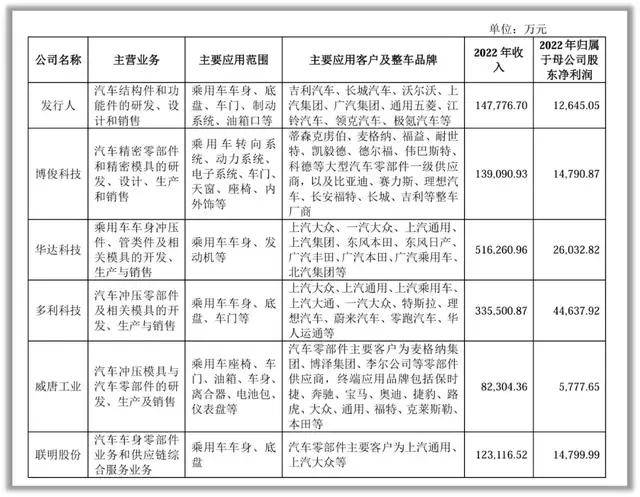

泰鸿万立属于汽车零部件行业的“后起之秀”,下表中5家A股上市公司与它的规模和产品相近。可以看到,泰鸿万立当前处于中等水平。

数据来源:招股说明书

数据来源:招股说明书

如果此番IPO成功发行,泰鸿万立在获得10数亿的资本加持后,有很大机会把“中等”位置大幅提前——新募投项目18个月建设达产后,公司的收入和利润都将实现翻倍增长。

根据招股说明书中的募资计划,三个募投项目的收益率都在18%左右,回报期6-6年半。对于收入,公司没有给出明确的指引,按目前10%净利润率测算,其增长空间可以达到15亿左右。

需要指出的是,这家零部件厂商最大的令人担忧之处就在于它的成长“几乎完全”依赖下游主机厂商的销量或市场份额的提升。尽管存在一种可能,即公司大幅度地拓展了它现有的大客户名单,但在当前国内汽车业竞争如此激烈的环境下,不同整车厂商对供应商的替换难度对这家成长中的中小企业来说还是过大了。

优势和不利之处

泰鸿万立的优势在于客户,生产制造的工艺和产品质量。

泰鸿万立对外宣称,公司高度重视自主研发及技术创新,在技术工艺方面拥有显著优势,被认定为“国家高新技术企业”同时建有“浙江省级企业研究院”。

公司产品在生产制造技术的优势主要体现在模具开发技术、冲压技术以及焊接技术等方面。

冲压技术方面,泰鸿万立拥有汽车冲压件高效率低能耗自动焊接技术、大吨位重型车身件冲压应用技术、自动化冲压生产技术。

模具开发技术方面,公司具备较强的模具自主开发能力,可实现设计阶段模具冲制实践分析、模具全三维实体设计、模具设计防干涉检查等,并可成功将数字化模具技术应用于模具的开发设计及制造环节。

焊接技术方面,公司的“汽车冲压件高效率低能耗自动焊接技术”、“轻量化激光拼焊及多点焊接应用技术”等焊接环节核心技术,有助于不断提高焊接精度和生产效率。

上述优势从它已获得的客户认可中得到印证。公司目前前五大客户为吉利、长城、上汽、海斯坦普以及特斯拉。其中,吉利和长城是它最大的“金主”,公司为吉利旗下4个品牌共16款车型供货,给长城旗下5个品牌共12款车型提供配件,两家贡献了公司超80%的营收。

值得担忧之处也即在于此。拥有核心大客户当然是大多数企业引以为傲的事情,但吉利和长城两家整车厂,特别是后者近两年销量不但没有提升反而有所下降,至于上汽的情况就更糟了。

下表为泰鸿万立近期的产能利用情况,从中可以看出公司扩大产能投资需求的合理性,新项目的目标仍然锁定在长三角的吉利和河北保定(望都产业园)的长城。不得不说,泰鸿跟随这两家“传统势力”的决心很大。

数据来源:招股说明书

数据来源:招股说明书

现状和财务表现

财务表现:

2021年至2023年,及2024年上半年(下称报告期内),泰鸿万立营业收入分别为10.11亿元、14.78亿元、15.44亿元和7.38亿元,归母净利润分别为8329万元、1.26亿元、1.60亿元、6616万元。

从数据对比来看,泰鸿万立的收入增速今年大幅下滑,2023年营收增长由2022年的46%降至4.47%;利润今年也大概率少于去年。

应收账款占营收比30%以上,2021年至2023年,伴随收入扩大泰鸿万立的应收款项没有显著增加,分别为4.55亿元、5.31亿元和4.98亿元。

现金表现为,净额8282万、7162万、4.61亿,7917万(24年H1)。

盈利能力:

报告期内公司主营业务毛利率分别为24.07%、24.06%、25.46%和22.46%。在与同行比较中并无明显落后,在主要产品结构件上其毛利水平稍稍好于平均值。

债务压力大是泰鸿万立最大的心病,也是它与同行相比最大薄弱之处。2021年至2024年上半年,泰鸿万立累计实现扣非净利润4.29亿元,而同期资本开支合计7.82亿元。由于自身资本积累相对薄弱,日常造血能力跟不上,就只能向银行借款来实现规模扩张,截至2024年上半年,公司短期有息负债为3.44亿元,长期借款为1.25亿元,账面现金仅有1.69亿元。

所以,公司IPO上市的迫切性在其招股书中溢于言表。债务让公司的净资产收益率(ROE)波动较大,2023年公司的净资产收益率为20.14%,但到2024年上半年,大幅降至7.28%。

控股股东及实际控制人为父子关系,还有当地的众多“亲朋”

公司控股股东为应正才,实际控制人为应正才、应灵敏,二人为父子关系。截至本招股说明书签署日,应正才直接持有公司股本总额的30.49%。应灵敏直接持有公司6.85%股权,通过台州元润间接持有公司0.01%股权,二人合计占公司总股本的 37.35%。

2005年泰鸿万立为给吉利提供配套而成立,到2009年才开始给吉利供货,吉利旗下的采购公司在次年还入股占了9.5%的股权,后来泰鸿万立逐渐搭上其他甲方,吉利系在2014年将股权转让出去了。

从上述变动中,我们可以窥见,应氏父子并不满足于为单一客户的代工,相反做大企业的心思一直有之。

泰鸿万立的股东中有大批本地应氏亲朋,这可以说是当地商界文化的“特色”,好处是,上市后公司的股价的活跃度一定会很高,坏处是,如果股价炒高,这些民间资本的套现意愿也会相当高。

睿研制表,数据来源:Wind

睿研制表,数据来源:Wind

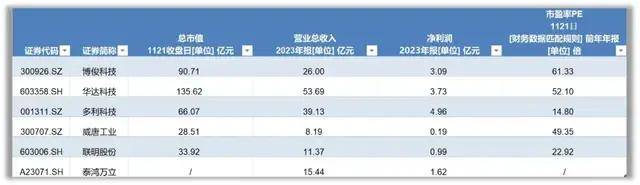

关键是,泰鸿万立有多大的成长性、或者只有交易价值。从公司IPO发行募资额反向测算,公司的发行价格对应的PE可能在30倍左右(具体数字需要公司发行前最终确定),《蓝筹企业评论》认为这一数字已经不低,对比同行处于中位值。这一数字理论上可以说是对18个月后公司成长的良好预期,至于这样的估值划不划算,投资者自己定吧。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

上一篇:ETF融资榜 | 恒生科技ETF(513130)融资净买入5446.81万元,居可比基金前2

下一篇:最不受欢迎ETF:11月25日华泰柏瑞沪深300ETF遭净赎回14.24亿元,国泰证券ETF遭净赎回2.28亿元