四次冲击IPO,背靠深圳国资,深业物业能否成功突围?

南都湾财社记者注意到,深业物业近期再次在港交所更新招股书,这也是该公司第四次向港交所主板递交上市申请。

此前,深业物业曾分别于2023年2月24日、2023年8月25日和2024年3月28日向港交所主板递交过上市申请,但均以失效告终。

此次申请在香港主板上市,深业物业拟发行不超过约5198.05万股境外上市普通股。其中,中金公司、中信证券和建银国际为联席保荐人。深业物业表示,公司计划通过IPO募集资金用于战略投资、收购、优化数据服务平台和提升服务影响力,以期在物业管理行业树立新标杆。

翻阅深业物业招股书,南都湾财社记者注意到,尽管公司在过去三年多的时间里实现了收入、毛利和净利润的稳定增长,并且毛利率和净利率也呈现逐年上升的趋势,但深业物业的整体盈利表现仍然低于行业平均水平,公司的盈利能力在一定程度上依赖于与关联方的项目合作。另外,深业物业的业务高度集中于大湾区,这限制了其全国化扩张的步伐,并增加了市场风险的集中度。

在管规模快速增长,但区域集中度较高

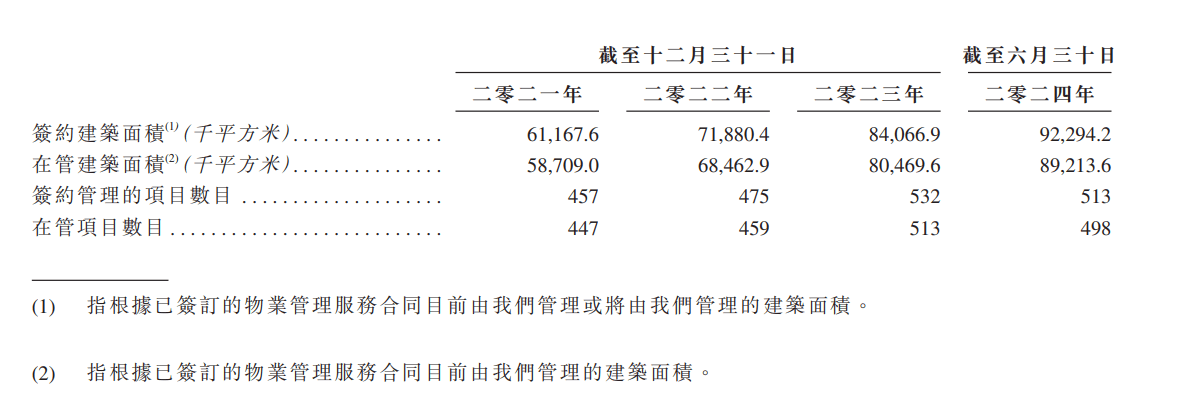

招股书显示,深业物业近三年的在管建筑面积不断扩大。2021年、2022年、2023年以及截至2024年6月30日(以下简称为报告期),深业物业在管建筑面积分别约为5870.9万㎡、6846.3万㎡、8047万㎡、8921.3万㎡,在管项目数分别为447个、459个、513个及498个。

值得注意的是,深业物业的大部分业务集中于大湾区。报告期内,深业物业于大湾区的在管建筑面积分别合共为3700万㎡、4590万㎡、5280万㎡及6020万㎡,分别占深业物业总在管总建筑面积的63.0%、67.1%、65.6%及67.5%。

报告期内,深业物业来自于大湾区的收入分别为16.293亿元、18.293亿元、21.633亿元、10.253亿元及11.461亿元,分别占深业物业相关期间总收入的75.7%、77.9%、79.8%、79.9%及81.3%。

深业物业也在招股书中坦言,由于该等业务集中,大湾区的政府政策或经营环境如出现任何不利发展,将会对其业务、财务状况及经营业绩造成重大不利影响。

业内人士分析认为,深业物业业务高度的区域集中可能导致公司在进行全国化扩张时面临限制,如果大湾区的经济或政策环境发生变化,可能会对深业物业的业务产生较大影响;另外由于深业物业作为深圳国资委旗下企业,在深圳区域内有较高的项目浓度及项目获取优势,即有一定的区域保护光环存在,一旦踏出区域,企业或许面临着项目难获取的局面。

利润率偏低,盈利能力依赖关联方

从毛利率来看,深业物业报告期内对应分别为13.0%、14.4%、15.7%和15.7%;净利润率分别对应为3.46%、5.14%、5.91%和5.91%。

据中指研究院,2024上半年,港股上市物企的利润率水平仍在探底,2024年上半年降至21.78%;净利率均值降至2024年上半年的6.07%,深业物业的利润率甚至未达到上市物企的平均值。

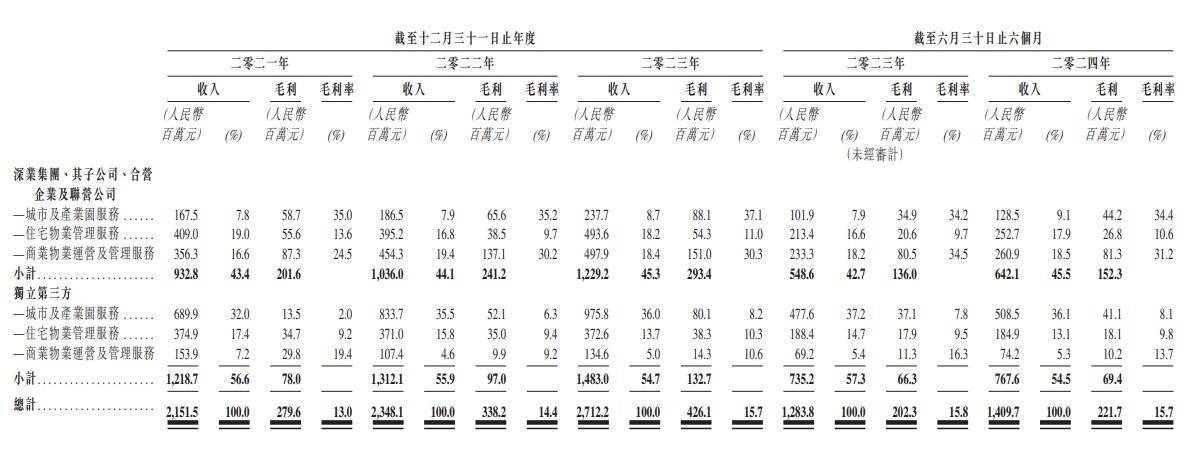

究其原因,同深业物业的业务结构有关。深业物业的业务分为以下三个业务分部:城市及产业园服务、住宅物业管理服务、商业物业运营及管理服务。除了商业物业运营及管理服务毛利率能达到20%-26%的较高水平之外,其余两大业务毛利率偏低,尤其是占在管总建筑面积62.7%的城市及产业园服务,报告期内毛利率水平分别为8.4%、11.5%、13.9%、12.4%及13.4%,偏低的毛利率也拉低了深业物业的综合毛利率水平。

另外,值得注意的是,深业物业的客户可以划分为关联方(如深业集团及其子公司等)客户及第三方贸易商客户。

数据显示,深业物业向关联方提供服务的毛利率在报告期内分别为21.6%、23.3%、23.9%、24.8及23.7%;而向独立第三方提供服务的毛利率分别仅有6.4%、7.4%、8.9%、9.0%及9.0%,这意味着,深业物业的盈利能力主要靠关联方项目支撑。

但从招股书显示出的数据来看,深业物业对关联方依赖度在逐渐降低,来自关联方的在管建筑面积占比呈现下降趋势。数据显示,报告期内,来自关联方的在管建筑面积占比分别为27.4%、27.9%、25.6%及20.8%。

关联方依赖程度降低,但仍存财务风险

尽管深业物业从关联方获取的在管建筑面积有所减少,但收入结构显示,深业集团及其子公司、合营企业和联营公司开发的物业所贡献的收入,在2021年、2022年、2023年以及2023年和2024年上半年,分别占据了深业物业总收入的43.4%、44.1%、45.3%、42.7%和45.5%,这一比例依旧相当显著。

另外招股书中还提到,于2021年、2022年、2023年及截至2024年6月30日止六个月,深业物业来自深业集团、其子公司、合营企业及联营公司的贸易应收款项的周转日数为324.9天、206.6天、248.4天及284.2天,而来自独立第三方的贸易应收款项的周转日数则为38.3天、51.9天、54.9天及59.5天。

尤其是,收取来自深业集团、其子公司、合营企业及联营公司的贸易应收款项的周转日数远长于来自独立第三方的贸易应收款项周转日数。

深业物业在招股书中表示,倘深业集团、其子公司、合营企业及联营公司遭遇财务困难,无法向深业物业偿还贸易应收款项,其的财务状况和经营业绩将受到重大不利影响。

据了解,深业物业为深圳控股子公司,深圳控股为深业集团旗下香港上市平台公司,其控股股东深业集团,是一家由深圳市国资委直管的大型综合性企业集团。

截至2024年中期,深圳控股实现营业额37.6亿港元,公司权益股东应占亏损为11.0亿港元;深业集团的资产总值为人民币1929亿元,负债总额为人民币1434亿元,以及资产净值或权益总额为人民币495亿元。

采写:南都·湾财社记者 孙阳