扎堆IPO,暴露了自动驾驶公司的窘境

出品丨虎嗅汽车组

作者丨肖漫

头图丨视觉中国

自动驾驶企业正在扎堆寻求上市。

据不完全统计,2024 年已有 7 家自动驾驶科技公司寻求上市,包括地平线、黑芝麻智能、文远知行、Momenta、MINIEYE、小马智行、纵目科技等;其中,地平线、黑芝麻智能、文远知行等企业成功实现 IPO。

自2022年的资本寒冬之后,自动驾驶行业似乎出现回暖迹象,自动驾驶公司们苦熬数载,终于迎来IPO时刻。然而,自动驾驶企业扎堆上市的背后,折射出的并非是行业的一片繁荣景象,而是摊开了自动驾驶企业真实且骨感的经营面貌。

上市是最后的机会

“最好的上市时机是三年前,其次是现在。”一位关注自动驾驶的业内人士说道。

在自动驾驶最火热的2021年,国内自动驾驶行业共有144起投融资事件,仅一年,融资规模高达932亿元。当时的投资人们相信,一旦Robotaxi 成功,带来的将是万亿级别的成本收益。

但在此之后,自动驾驶寒潮持续笼罩着整个行业,裁员、破产、重组等消息层出不穷,包括背靠福特的Argo AI、OpenAI投资的自动驾驶公司Ghost等,悉数倒下。能够留在场上的企业,各有各的活法。如今,上市也成为自动驾驶企业活下去的方式之一,自动驾驶公司的账上余额已不足。

从各家的招股书来看,文远知行账上只有18.3亿元;小马智行账上也只有3.35亿美元(约合人民币23.8亿元)。结合这两家公司的亏损速度来看,如果再不上市,目前的资金仅能维持公司运转两三年。

在现金流承压的窘境下,自动驾驶公司的主营业务还未形成大规模商业化,但与此同时,对自动驾驶公司来说,业务的运转还需要持续的研发投入。

“这是个高研发投入的行业,一旦研发停止,企业前期积累的这些优势很快就会被人追上,这相当于是一条不归路,只有持续不断且高速地迭代才能保有竞争优势。”一位业内人士说道。

以已经成功IPO的文远知行作为切面来看,其2021年至2024年上半年累计在研发上投入了27.78亿元,而三年半的营收仅有12.18亿元。

一边是账上不多的资金,一边是业务发展投入的需要,自动驾驶公司面临着生存压力,在一级市场低迷的大背景下,上市是唯一融资方式。

“很多企业前几年就想上市了,但中介机构、企业创始团队、企业投资机构会综合评估上市窗口。”马帅说道,“一级市场目前还没看到反转信号,要继续拿一级市场的股权投/融资比较难。但现阶段资本市场在回暖,这是一个相对较好的窗口期。”

从2022年开始,黑芝麻智能在一级市场尚未获得新的融资;文远知行上市前最后一次融资发生在2022年10月,而Momenta最新一次融资更是可以追溯到2021年11月。

另外,Tesla今年10月召开Robotaxi发布会高调进场之后,也给了资本市场对自动驾驶带来关注度和信心。市场环境向好是一方面,自动驾驶企业扎堆上市也走到了不得不上市的关口。

“目前寻求上市/已上市的自动驾驶企业成立时间都比较长,融资做了很多轮,投资人、面临投资人推脱的压力很大。尤其是对早期投资人来说,投资周期较长,基金的存续期其实也有限。”一位业内人士说道。

虎嗅汽车统计,今年寻求IPO上市的自动驾驶公司中,Momenta经历了七轮融资,文远知行、黑芝麻智能、小马智行都经历了10轮融资,而地平线上市前更是经历了11轮融资。

盈利仍是问题

表面上看,自动驾驶公司扎堆上市,行业形势不断向好,但事实上,IPO披露了自动驾驶最真实的业务情况,揭示出自动驾驶行业最骨感的一面。

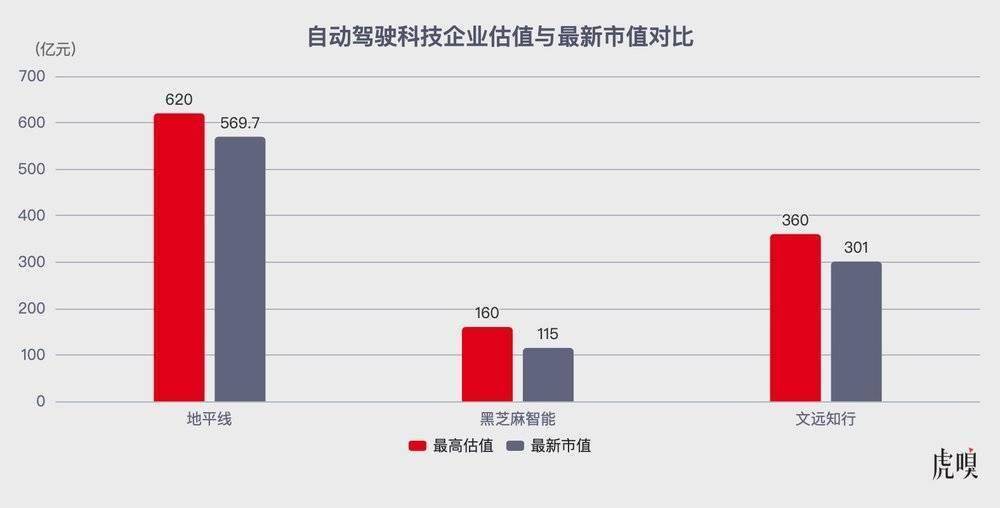

一个显性的表现是,寻求IPO的自动驾驶公司出现了严重的一二级市场价值倒挂现象,上市市值远低于估值水平。截至目前,资本在这个行业没有获得足够的回报,这本身影响了市场对这个行业的信心。

最新市值为10月30日收盘市值数据

“自动驾驶前期的泡沫吹得很大,导致各家企业估值的水分比较大,现在就是承受这估值回撤的痛苦时期。”马帅说道。

从投资的角度来看,一级市场最初对自动驾驶的市场空间以及发展前景十分看好,于是在 2019-2021 年见,大量资本进场投注,然而,当技术突破不再迅速,头部选手商业落地受阻,投资人也逐渐认清现实。

企业前期发展过程中能够突破一些技术关键节点,估值会增长得非常迅速,但到了中后期,估值逻辑就会变,投资人需要看到企业有实际的经营结果。一旦结果达不到预期,或是和成长性不匹配的话,最早的估值会显得不合理。

前期看技术,后期看商业。对于大多数的自动驾驶公司来说,其只证明了商业化落地可行性,但尚未具备大规模商业化落地的条件,这导致自动驾驶公司普遍处在亏损当中。

招股书显示,小马智行近两年半累积亏损达3.25亿美元(约合人民币超23亿元),同期文远知行亏损超41亿元。地平线在2021年-2024年上半年期间,累计净亏损达到226.21亿元;黑芝麻智能在 2021-2023年间净亏损达到99.66亿元。Momenta在2021至2023年间累计亏损超过175亿元。

自动驾驶公司上市之后,真实的经营数据悉数被公开,失血的现状难以遮掩。IPO募资也只能短暂解决资金压力,自动驾驶企业自身商业模式的改进仍道阻且长。

汽车的商业逻辑并未被改变

商业模式难以大规模落地是现实问题,但更残酷的现实是,曾被寄予厚望会改变整个交通行业的自动驾驶在经历数年的快速发展之后,依旧困在原地,并未从根本上改变汽车的商业逻辑。

传统汽车业是简单的生产-销售的实体经济,但自动驾驶的商业本质是服务。然而,从已经上市的自动驾驶科技企业来看,营收表现较好并非提供L4服务业务的企业,而是卖产品、卖解决方案的厂商。

地平线是目前寻求IPO的自动驾驶科技企业中营收最高的一家,其在2021年、2022年、2023年的收入分别为4.67亿元、9.06亿元、15.52亿元,收入复合年增长率为82.3%。

尽管地平线的初心是“要成为机器人时代的Wintel”,但其十分清醒认识到这不是能够一步到位的事情,而是需要依托垂直场景来支撑未来,于是切入了智能驾驶,推出多款搭载在量产车上的智驾芯片。地平线从一开始就走上量产商用的路径,由此拉动营收的快速增长。

地平线的对立面其实是小马智行,这家中国估值最高的自动驾驶公司从成立之初就一心投入L4当中,业务双线并行推进——乘用车讲Robotaxi故事,商用车讲Robotruck故事;而这两个生意都需要自动驾驶技术有明显突破才成立。

小马智行的团队创立之初对此就有预期。“小马在2017年创办时,我就对团队说,这个行业可能还需要八年才能盈利,恰好就是2025年。”小马智行CTO楼天城说道。但在历经7年的发展之后,小马智行 Robotaxi(无人出租车)依然挣不到钱。

当自动驾驶的“资本寒冬”到来时,小马智行也开始为现实折腰。2022 年是自动驾驶赛道分流的关键时期,有技术、商业化不达预期而破产清算的公司,也有纷纷转向L2寻求更快速盈利的企业,例如轻舟智航、元戎启行等。

虽然小马智行并未全面切入L2前装量产,但为了拉动营收,小马智行也在出售智能解决方案。2023 年1月,小马智行发布了乘用车智能驾驶业务产品线,后来与极石汽车达成合作,通过与主机厂共同开发智驾方案的形式,实现量产车智能驾驶。

尽管小马智行将L2产品和L4产品拆成不同的技术和产品方向来做,但一贯认为“L2与L4到不了同一个终点”的小马智行显然已经意识到Robotaxi在短时间内难以带来盈利,业务触点从纯粹的L4延伸更容易变现的L2量产方案。

在马帅看来,L4自动驾驶公司的业务转向是市场生态决定的,当下的市场基因难以直接为非实体性产品付费,更不必说主动为服务买单。

马帅以微软为例,即使是微软,当初进入中国的时候也没能让消费者为Windows付费,而是通过售卖硬件间接地去卖license,将软件的价值附加到硬件产品上卖给消费者,隐形地支付软件成本。

小马智行的选择其实也是大多数自动驾驶企业生存境况的映射。但事后来看,这部分L4公司忽略了汽车业对先进技术的投入意愿和规模效应的作用,而成为车企的供应商,意味着得到相对可持续的现金流以精进技术。

自动驾驶公司在经历了资本爆发期-技术突破期-混沌期-商业化落地等波浪式地推进之后,已然知晓PPT上无人驾驶愿景难成现实,如果不放下姿态从自动驾驶厂商转变为汽车产业链供应商,活不到自动驾驶改变汽车商业逻辑的那一天。

但由此延伸的另一问题是,如果是汽车产业链供应商的身份,那么资本市场为之买单的想象空间又在哪?这一问题无差别拷问着从L4时代一路披荆斩棘走到IPO路口的所有自动驾驶选手。

正在改变与想要改变世界的人,都在