关注“科技”价值,如何用ETF工具打造资产配置

近期,市场的目光再次投向了科技类资产。在这样的背景下,如何理解科技类资产的价值?科技类资产备受关注的背后又折射了怎样的远期愿景?

一、当下:科技成长 “打头阵”

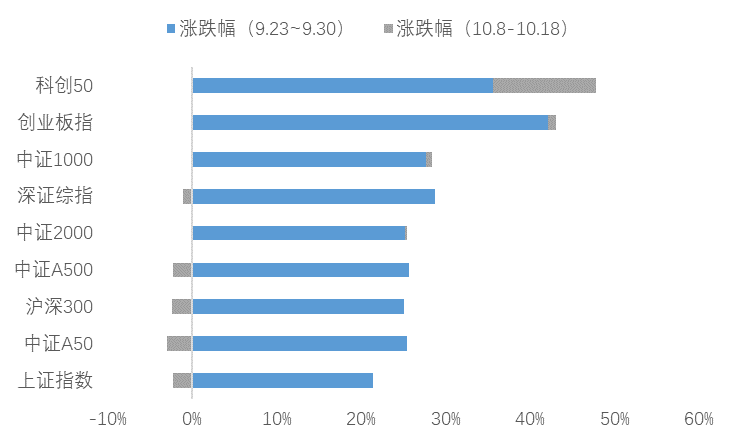

回顾近期行情走势可以发现,市场表现良好的时期,科创板50指数和创业板指具备突出弹性;市场回调期间,这两支指数表现较为平稳。

数据来源:WIND,截至2024年10月18日

回溯历史,在经济周期发展的不同阶段,都有对应风格的资产会相对表现较好,例如:

经济向好时,经济顺周期风格普遍走强;

经济调整时,高股息红利风格普遍占优;

有政策预期时,科技成长风格相对强势。

结合目前的情况来看,经济改善预期较为强烈,政策预期偏向科技成长,科技成长是值得关注的资产类型。

政策是科技成长板块的重要影响因素。目前,针对科技成长的政策呈现出灵活度高、着眼长期,成长空间大的特点:

1.科技成为发展主线:自2012年创新被放上国家发展全局的核心位置以来,科技自立自强的政策逻辑一脉相承,始终是国家发展的主线;

2.灵活度高:面对新一轮科技革命和产业变革,国家的科技创新政策更加注重前瞻性,这种前瞻性提高了当前发展的灵活度,能更好地促进产业高效快速发展;

3. 着眼长期,成长空间大:近期政策有望为科技成长带来进一步的提升,如“推进中国式现代化,科技要打头阵”等。

政策的积极预期下,产业端落地情况成为大家关注的重点之一。

产业对此的反应究竟如何呢?

从最近的一些表现来看,产业的积极性还是很高的:

以产业对“并购六条”的反应为例,大量央企集中发力,牵头进行专业化整合和增资,为科技产业上下游整合和关键领域的布局做出了表率。

数据来源:国务院国资委,相关公司公告

二:长期:有差距,也有空间

长期来看,我国的科技成长仍处于发展阶段,距离成熟市场还有一定距离。

但换个角度看,这意味着我国的科技领域还有很广阔的发展空间。

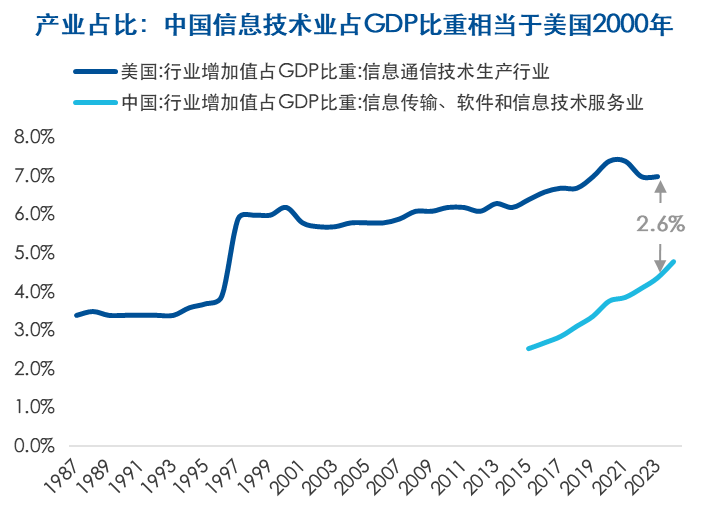

从信息科技产业的角度来看,2024年前三季度我国信息技术产业占GDP比重约为4.8%,大约相当于美国90年代互联网革命期间的中枢水平,中美之间差距约2.6个百分点。

按照GDP水平折算下来,2.6个百分点意味着超过十万亿人民币,可见发展空间之广阔。

数据来源:国家统计局,美国经济分析局,2024年GDP占比数据为1-9月,市值占比数据截至2024年10月18日,TMT行业为申万行业分类下的计算机、电子、通信、传媒四个一级行业

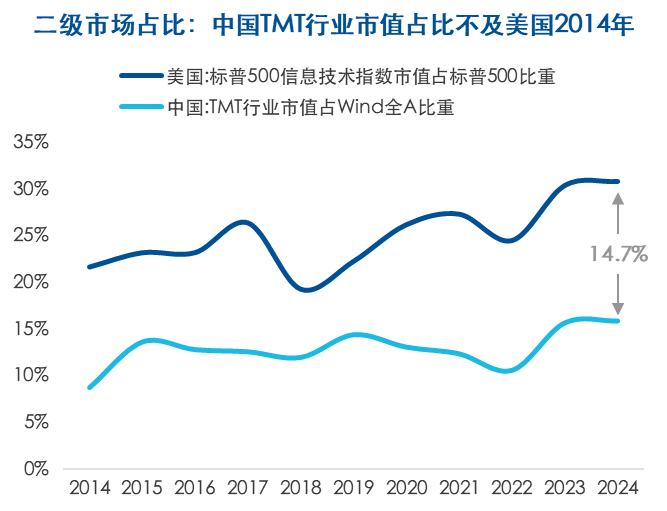

从二级市场的角度来看,狭义科技产业市值占比跟美国市场也有较大的不同,从百分比来看,低了约14.7%。

数据来源:国家统计局,美国经济分析局,2024年GDP占比数据为1-9月,市值占比数据截至2024年10月18日,TMT行业为申万行业分类下的计算机、电子、通信、传媒四个一级行业

因此,长期来看,科技成长未来的发展空间是广阔的。

三:良好投资工具

从投资的角度来看,我国科技成长资产估值较低,且具有较大的盈利潜力。

换言之,这类资产既“实惠”,还质量好。

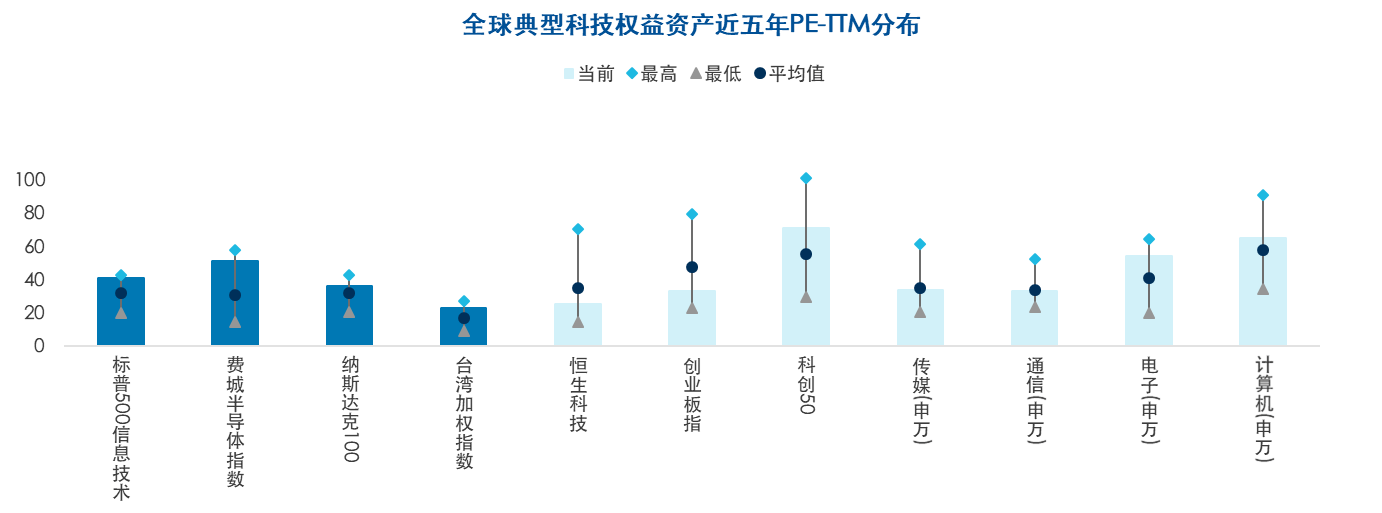

“实惠”:相较美国、中国台湾等地上市的科技资产,当前A/H股的主要科技指数PE估值分位数有一定的吸引力,且这一优势在恒生科技、创业板等板块更加明显;行业角度来看,传媒和通信估值仍在近五年均值以下。

数据来源:Wind,数据截至2024年10月18日

质量好:从ROE来看,属于科技成长类资产的TMT和中游制造板块未来6-18个月ROE有望持续改善。

数据来源:Wind,数据截至2024年10月18日,选取总市值超过1万亿的申万一级行业作为代表

四:培养配置思维

相信不少的投资者已经看出了选择这类资产的潜在逻辑:短期看政策,长期看潜力。

在此基础上,本文将为投资者提供一套看待整个科技成长行业的核心线索框架和监控行业走势的产品体系,帮助各位投资者在科技自立自强的浪潮中形成自己的判断,并通过“核心-卫星”的配置策略,来平滑单一资产的波动,获得更好的投资体验。

第一步:关注我国科技成长行业的优势点。

在光伏、电池、汽车零部件等等领域,我国科技行业相较于先进市场具有相对优势。

第二步:关注政策资金的流向。

科技行业的关键基础设施直接来源于财政支出的比例较高,在政策初期可以关注半导体材料、电信等基础设施。

第三步:形成“核心+卫星”的配置体系。

最后,养成配置思维同样至关重要。

在这里介绍一种常见的配置思路“核心+卫星”体系,为各位投资者抛砖引玉。

简单来说,这是一种“动静结合”的二分化资产配置方法:

核心部分是战略性持有,偏“静”,卫星部分是战术性或者阶段性持有,偏“动”,目的在于控制成本的同时,有效地分散风险。

后续我们也将针对“核心+卫星”的配置策略,为大家带来更深入的分享。

相关产品:

创业板ETF(159915),场外联接(A类110026/C类004744);

科创板50ETF(588080),场外联接(A类011608/C类011609)。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。