成港股年度最大科技IPO,地平线的子弹与护城河

2015年6月初,余凯开始准备创业,接受采访、找投资人……当时一个汽车媒体在采访时,问了一个初创公司几乎都会被问到的问题:“你们要做什么?”

余凯的回答是,要做机器人大脑芯片,要让每一辆车、每个电器都具有环境感知、人机交互、决策控制的能力。

站在当时来看,这似乎是一个有些“飘渺”,需要20、30年才会实现的愿景。然而九年过去,经历过挣扎和取舍的地平线正在一步步接近目标,让愿景更具体。

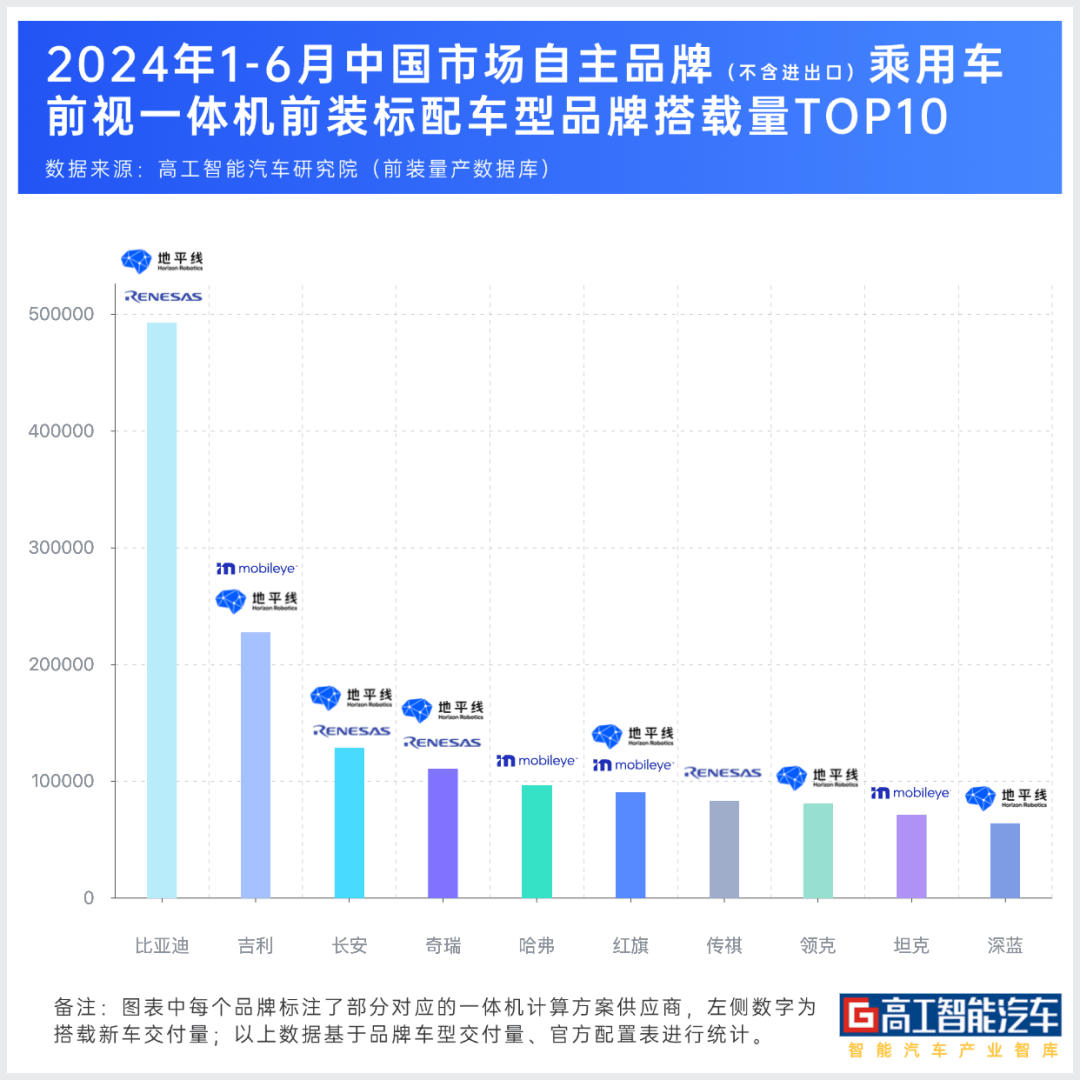

现在,地平线的出货量达到了600万,斩获290定点车型,累计有152款车型达成SOP。根据高工智能汽车研究院数据,2024年上半年地平线凭借征程系列计算方案,以28.65%的份额位居市场第一,覆盖低、中、高阶全场景智驾量产需求。

市场的鼓点越踩越密,资本市场的进展紧随而至。10月24日,地平线登陆港股,股票代码为“地平线机器人-W,9660.HK”。

据悉,本次IPO,地平线的最终发售价厘定为3.99港元,为招股价区间上限定价;募资总额达54.07亿港元,为年内港股最大科技IPO;开盘后最高价格5.5港元,市值一度涨超37.8%。

如果只有一颗子弹,射向哪里?

与传统的芯片创业者不同,余凯是深度学习知名学者,算法出身的他在创业之初并未选择如“AI四小龙”一般的路线,而是看好“算法+芯片”的路线。

2017年,地平线推出首代芯片旭日与征程,分别对应AIoT与智能驾驶两大业务线。其中,旭日用于智慧城市、智慧零售、智能家居等场景,征程则是面向汽车行业。

虽说涵盖的“机器人”的场景十分广泛,但在跑了两年之后,地平线在复盘时发现,众多应用场景中,要么太碎片化,要么市场不够大,没有盈利空间。

初创团队,资源有限。余凯和团队开始思考一个问题:“如果只有一颗子弹,我们要射向哪个靶心?”

经过讨论和推演之后,地平线的答案是:智能汽车。用余凯的话说,这个场景既有市场前景,还正好处在技术和需求的拐点。

更重要的是,智能汽车里面的环境感知、预测建模、人机交互还有复杂场景下的决策控制,路径规划,实际上都是机器人的通用计算所需要的东西。地平线需要一个场景,把这个技术击穿。显然,做汽车的芯片跟操作系统能够满足这一需求。

于是,面对过于碎片化的AIoT市场,地平线在2019年决定裁员,收缩AIoT业务,集中资源聚焦智能汽车。8月份,在上海举办的2019世界人工智能大会上地平线推出了车规级智驾芯片——征程2。

征程2推出的第二年,恰逢智能汽车市场快速放量。特斯拉、蔚来、理想、小鹏汽车销量分别为49.96万辆、4.37万辆、3.26万辆、2.70万辆,相较于2019年的36.8万辆、2.06万辆、 0.1万辆、1.27万辆分别增长36%、113%、32 倍、112%。

掐准市场,在没有竞争的地方竞争,以致于战场一开打,地平线几乎成了整个战场里,唯一一支已经挖好了战壕,架起机枪,准备开打的部队。2020年,首发搭载征程2的长安Uni-T上市,并成为月销过万的爆款车型。

验证了市场的真实需求后,地平线开始尝试把所有的弹药往智能汽车领域倾斜,用10倍的压强,10倍的弹药去炸一个山头。

征程2之后,地平线先后发布车规级芯片征程3、征程5及征程6,尤其是今年上半年发布的新一代车载智能计算方案征程6系列,在发布之初便迎来“发布即爆款”的市场认可,获得超十家车企的首批量产合作,包括上汽集团、大众汽车集团、比亚迪、理想汽车、广汽集团、深蓝汽车、北汽集团、奇瑞汽车、星途汽车、岚图汽车等。征程6系列将于2025年实现超10款车型量产交付。

征程6系列

根据招股书显示,2021年、2022年、2023年收入分别为人民币4.67亿元、9.06亿元、15.52亿元。2021年到2023年的收入复合年增长率达到82.3%。2024年上半年的收入达到9.35亿元,超过2022年的全年收入,同比增长151.6%。

从营收结构来看,地平线营收来自两大部分,包括汽车解决方案和非车解决方案。其中,汽车解决方案占收入大头,并且占总收入的比重也在逐渐增加,到今年上半年,这一比重达到了97.7%。

对业务的“专注度”也让地平线在毛利方面始终维持在高位水平,2021—2023年,地平线毛利分别约为3.3亿元、6.3亿元、10.9亿元,年复合增长率为81.8%,今年上半年其毛利进一步攀升至约7.4亿元,同比增长226%。此外,2021—2023年分别达到70.9%、69.3%及70.5%,今年上半年其毛利率进一步提升至79%。

余凯曾在回顾地平线的发展时表示,战略路径的推演,就是从一个愿景出发,扫出未来很大的扇面,到最后聚焦到汽车领域。而无论是愿景、产品路线、落地场景,地平线都敢于蹚一条少有人走的路。

“技术从来没有成为过护城河”

竞争策略之父迈克尔·波特说过,所谓竞争策略,最关键的问题是把你自己放在竞争之外。换句话说,竞争的核心在于差异化。至于如何实现差异化?答案是:找到护城河。

说到科技公司,很多人自然会认为护城河就是技术。但余凯并不这么认为,“技术从来没有成为过护城河。”

当然,这并非否定技术的重要性,地平线也从不吝于在技术上的投入。2021年至2023年,地平线的研发投入分别为11.44亿元、18.80亿元和23.66亿元。2024年上半年,地平线研发投入达到14.2亿元,同比增长35.3%。

只是,在他看来,科技公司的核心应该是通过一浪一浪的科技浪潮,沉淀下来的品牌、客户关系、行业标准、生态。

在商业模式上,地平线定位于Tier2,从IP开放授权到智驾解决方案交付,均可提供。具体来看,主要有五种方式:软硬件一体的解决方案、白盒算法、工具链、芯片、芯片IP。

而地平线更独特的地方在于,和客户合作过程中,地平线一向身段柔软,保持开放,尤其擅长在每款产品的起始,与车企深度合作打造“样板间”,共同解决问题。

在和征程2的首个客户长安汽车合作时,地平线派出了包括副总裁兼智能驾驶产品总经理余轶南在内的一个二十几人团队,从2020年8月到2021年1月的近半年时间里,都驻守在长安汽车鱼嘴基地,团队中覆盖产品、研发、测试等多个项目关键岗位。

在理想ONE的项目中,地平线不仅提供了征程3芯片和感知算法,还投入大批工程师驻扎在开发现场与理想员工一同工作,在8个月时间里完成了征程3的上车工作。

无论是长安汽车还是理想汽车,与地平线的合作都透露出一个趋势:在智能汽车时代,汽车产业生态开始被全面重构,供应商与整车企业之间的关系将不再层级森严、泾渭分明,各方参与者会形成彼此依赖、交织互动的复杂关系。只有灵活开放、深度协同的商业合作关系,才能适应需求。正如余凯所说的那样,从本质上讲,地平线提供的不是工具,而是合作关系。

除此之外,地平线与车企打造“样板间”的动作还随着产品和需求继续升级——2022年10月,大众宣布投资地平线,旗下软件公司CARIAD与地平线成立合资公司酷睿程。自2023年开始,地平线向酷睿程授权高级辅助驾驶及自动驾驶解决方案相关的算法及软件。

今年上半年,地平线从酷睿程获得的授权收入达3.51亿元,占上半年总营收9.35亿元的37.6%。

规模化、本土化、高效服务,让地平线快速培育了自己的产业生态。目前,地平线已经与全球42家车企及品牌达成量产合作,覆盖中汽协公布的销量排名前十的中国车企。

除了订单之外,车企对地平线的信任还体现在真金白银的投资上。

IPO之前,地平线进行了11轮融资,累计融资金额超过34亿美元(折合人民币约239亿元),投资方中不乏知名车企,比如上汽、比亚迪、大众等。

招股书显示,IPO前上汽持股8.78%;五源资本持股5.55%;高瓴持股3.24%;红杉资本持股2.36%;大众汽车旗下CARIAD持股2.31%;比亚迪持股为0.11%。

利用相关合作带来的更为牢固的同盟关系以及得到资金支持,地平线可以用来持续研发自己的新一代产品,巩固并扩大自己的领先优势,而车企也可以提升自己的芯片能力,更好地和自己的软硬件系统进行深度融合,形成共赢。

机遇,只留给有准备的人

今年7月、8月,我国新能源乘用车单月零售渗透率连续两个月突破50%,这被外界认为是智能汽车竞争进入下半场,也就是智能化竞争的标志。

今年4月24日,也是地平线向港交所递交招股书之后的一个月,地平线在北京发布了征程6系列智驾芯片。

与以往几代芯片不同,征程6是一个芯片系列,包含6款产品,从一体机到域控,从主动安全到全场景智驾,覆盖智能驾驶全阶应用。这也代表着地平线的产品研发实现从单点式向系列化的关键跃迁。

站在智能驾驶迈向全场景大规模普及的重要节点,地平线认为,智驾系统将经历从可用、好用到爱用的三个发展阶段。而当下量产的以城区NOA为代表的高阶智驾系统尚未充分达到用户眼中“可用”的标准。

余凯曾经说过,当前生意做得好的公司,肯定是因为它在3年前、5年前做了某些关键决策和组织准备,把一些核心能力建立起来了。九年时间,地平线多次用产品、用数据验证了这一说法。

根据灼识咨询的资料,2023 年全球及中国的高级辅助驾驶渗透率均超过50%。全球高级辅助驾驶和高阶自动驾驶解决方案市场规模在2023年已达619亿元,并预计以49.2%的复合年增长率在2030年增长至10171亿元。一场更大规模的智能化价格战和价值战爆发在即,也许会给地平线更大的验证空间。