地平线IPO解困!营收仅15.5亿 竟然一年亏67.3亿

创始人

2024-10-19 23:42:12

0次

网新社财经报道地平线公司递交招股书,计划于2024年10月24日在香港交易所挂牌上市。在成功的IPO背后,却潜藏着诸多不容忽视的潜在挑战与困境。

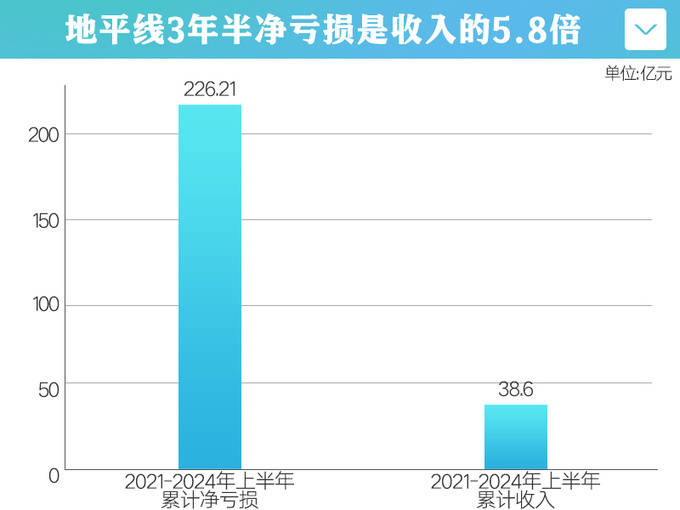

招股书显示:地平线2021-2023年以及2024年上半年(以下简称报告期内)收入分别为4.67亿元、9.06亿元、15.52亿元、9.35亿元,3年半累计收入38.6亿元。

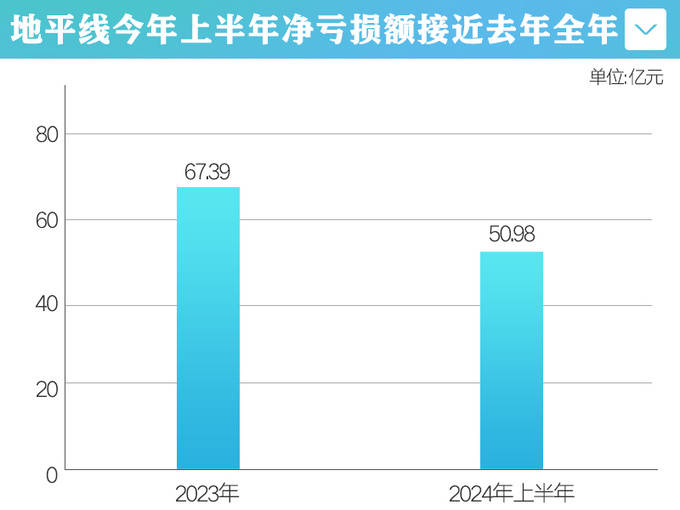

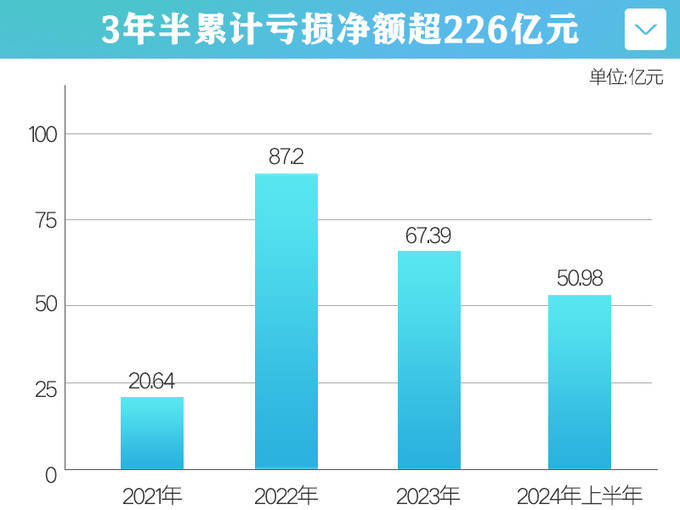

在地平线营收、毛利呈现增长趋势的背后,公司仍未走出亏损泥潭且亏损持续扩大。报告期内,地平线亏损净额分别为20.64亿元、87.2亿元、67.39亿元、50.98亿元,3年半累计亏损净额超过226亿元,竟然是同期收入的近6倍。

截至今年上半年,地平线现金储备仅剩104.5亿元,按照2023年67亿元的净亏损计算,只够公司支撑一年半时间。

地平线2024年预期亏损将大幅增加,主要由于3方面因素影响。一是对研发的持续投资;二是估值变动导致优先股及可转换借款的公允价值变动;三是与酷睿程(大众汽车集团的合营企业计划)的预期亏损净额所推动的按权益法入账的投资亏损净额。

地平线未来研发费用预计仍将保持较高占比,而缩小亏损实现收支平衡并实现盈利需要通过扩大收入规模、维持毛利率水平等方式来实现。在市场难以短期改变冷淡常态的背景下,持续的研发投入将不断吞噬公司利润,这也意味着地平线在短期内仍盈利无望。

面对激烈的市场竞争,尤其是在智能驾驶领域,地平线需要在技术上赶超英伟达等行业巨头。市场数据显示,2023年特斯拉和英伟达的芯片在智能驾驶领域占据了绝对优势,而地平线的产品虽在性价比上具备竞争力,但仍无法与技术成熟的国际品牌抗衡。

总体来看,地平线的IPO承载了技术进步与市场挑战的双重期待。未来,地平线能否在激烈的市场竞争中脱颖而出,还需时间的检验。

相关内容

热门资讯

新海航海南航空引进封关后首架零...

观点网讯:5月31日,新海航海南航空在空客德国交付中心接收一架全新空客A321neo飞机。这是海南自...

40万亿临门与基金经理“出走潮...

这一周,基金圈几个事情,放在一起魔幻又现实。 一是,4月底的公募管理总规模39.3万亿,距离40万亿...

惠民举措落到实处!山东民政“进...

“写书法,要掌握好‘提’与‘按’的变化……”5月28日下午,在德州市德城区二屯镇北厂社区,71岁的退...

原创 第...

2026第十届集微大会期间,2026第三届“创芯海门”发展大会也在张江科学会堂成功举办。大会邀请到了...

东吴基金:上海分公司完成工商注...

北京商报讯(记者 刘宇阳 实习生 王思奕)5月31日,东吴基金发布公告称,经东吴基金董事会批准,公司...

中欧基金窦玉明:AI赋能时代,...

【导读】中欧基金窦玉明:AI赋能时代,“三化”协同夯实长期业绩根基 中国基金报记者 曹雯璟 “未来资...

广东千亿“永续”母基金,来了

关注投资家,⭐,您会收到最新推送 作者|黄蓉 2026年的一级市场,暖风一吹再吹。从中央到地方,积极...

国泰基金:指定多只基金主流动性...

国泰基金公告称,自2026年6月1日起,指定如下流动性服务商为相关证券投资基金的主流动性服务商:国泰...

纪念币破圈最大“拦路虎”!这些...

明明大家对新发行的品种热情很高,但真到了交易环节,却处处碰壁。很多资深的纪念币爱好者心里跟明镜儿似的...