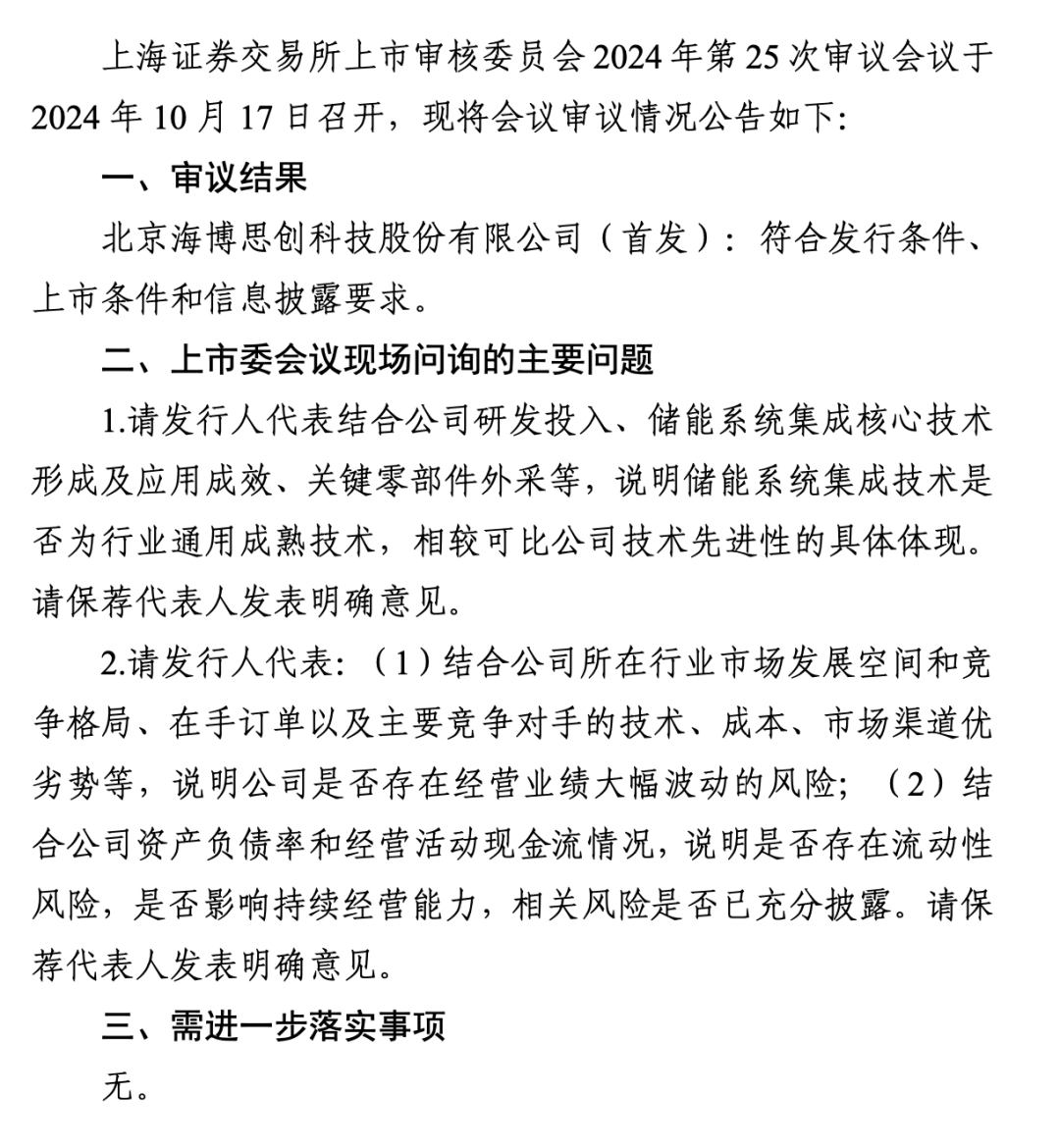

科创板IPO:一家过会,一家注册!

今日(10月17日),两家企业冲刺科创板IPO有了最新进展。

其中,上交所上市审核委员会审议通过了北京海博思创科技股份有限公司(下称“海博思创”)科创板IPO申请,该公司在2023年中国储能系统集成商出货量排行榜中位列第二名。

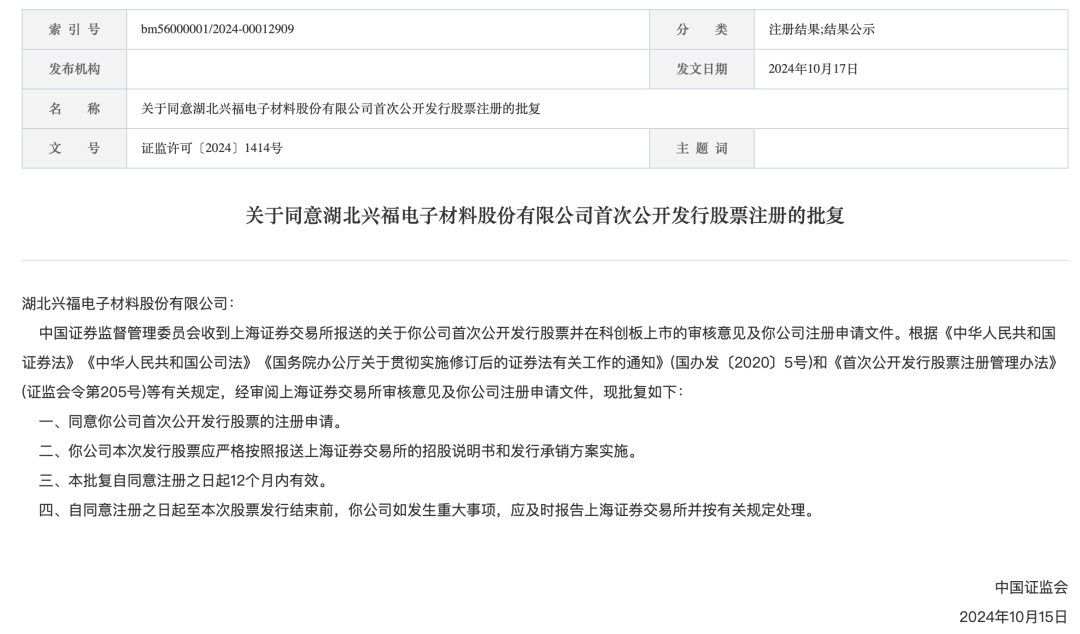

证监会同意湖北兴福电子材料股份有限公司(下称“兴福电子”)首次公开发行股票并在科创板上市的注册申请,其是我国集成电路产业湿电子化学材料领域国产化进程的重要推动者之一。

具体来看,招股书显示,海博思创是一家电化学储能系统解决方案与技术服务提供商,主营电化学储能系统的研发、生产、销售。该公司IPO申请于2023年6月20日获上交所受理。

海博思创招股书(上会稿)显示,2021年-2023年及今年上半年各期末,该公司分别实现营业收入8.38亿元、26.26亿元、69.82亿元、36.87亿元;归母净利润分别为0.11亿元、1.77亿元、5.78亿元、2.82亿元。

报告期内,海博思创储能系统收入占主营业务收入比重分别为78.52%、94.61%、99.30%、99.04%,是其主营业务收入的主要来源。

据CNESA统计,海博思创在2023年中国储能系统集成商出货量排行榜中位列第二名(出货量数据未包含销售给新源智储的出货量)。

值得一提的是,今年上半年,海博思创实现储能系统收入36.5亿元,较上年同期增长24.50%;电网侧、电源侧储能系统收入分别为21.29亿元、14.82亿元,占当期储能系统收入的占比分别为58.34%、40.59%,分别较去年同期增长28.82%、16.15%。

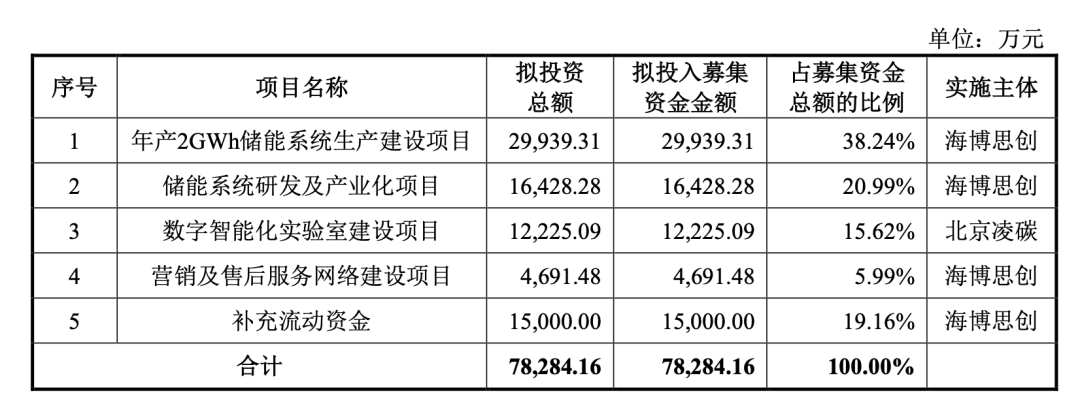

(海博思创招股书(上会稿)中的募投项目)

除此之外,作为湖北兴发化工集团股份有限公司旗下拟分拆上市的公司,在“A拆A”降温的背景下,兴福电子因其显著的科创属性最终成功注册。

兴福电子成立于2008年,是国内最早一批从事湿电子化学品业务的企业。主要产品包括电子级磷酸、电子级硫酸、电子级双氧水等通用湿电子化学品,以及蚀刻液、清洗剂、显影液、剥膜液、再生剂等功能湿电子化学品。

(兴福电子招股书(注册稿)中的募投项目)

招股书中显示,作为湿电子化学品行业领军企业,该公司相继攻克了电子级磷酸、电子级硫酸等核心产品“卡脖子”关键技术,是我国集成电路产业湿电子化学材料领域国产化进程的重要推动者之一。

其成功开发和量产的电子级磷酸,技术指标达到SEMI C36-1121电子级磷酸产品标准最高等级G3;电子级硫酸技术指标达到SEMI通用标准最高等级G5;电子级双氧水技术指标达到SEMI通用标准最高等级G5。

根据中国电子材料行业协会出具的文件,2021年至2023年,兴福电子电子级磷酸产品在国内半导体领域市场占有率连续三年全国第一。其通过了中芯国际、长江存储、长鑫存储、华虹集团、台积电、SK海力士、英特格等境内外知名集成电路厂商多种产品认证。

其也于2024年3月,获得由工业和信息化部颁布的第八批制造业单项冠军企业(主营产品为电子级磷酸),该公司董事长李少平参与制定了电子级磷酸国家标准。

▌科创板IPO“反投机性”逐步增强

仅一日,便有两家企业的科创板IPO之路取得重要进展,这背后有何意义?

“海博思创专注的储能领域,是目前国内‘双碳’目标背景下,比较鼓励和支持的一个赛道,它的营收和增长率都很不错。所以在目前融资收紧的背景下,海博思创仍能过会。”有业内资深市场人士在接受《科创板日报》记者采访时分析表示。

其也进一步表示,监管层从去年下半年以来出台了不少新政策,一步一步明确未来资本市场的界限和方向,科创板IPO领域的“反投机性”更是逐步增强:包括科创属性显著、募投项目具有紧迫性和必要性、降低补流比例提高资金利用率等,都在强调拟科创板IPO申请企业的“硬核”实质。

“这也是为什么兴福电子能逆势过会并成功注册的原因,说明其主营业务所属产业、其从事的领域与科创能力等,或在补齐我国产业链关键环节方面存在较为重要的作用。”上述业内资深市场人士表示。

“在我个人看来,在目前‘硬核’科创板IPO融资环境下,监管层对于具有强科创属性、甚至‘强链’、‘补链’作用的IPO申请企业,仍采取了一案一议、包容支持的态度。”该市场人士称。

来源:科创板日报