【原创】IPO雷达|弘景光电创业板IPO即将上会,重度依赖第一大客户,持续盈利能力存疑

深圳商报·读创客户端记者 张弛

近年来,随着短视频和户外运动拍摄的兴起,相关产业链企业迎来新的发展机遇。光学镜头生产商广东弘景光电科技股份有限公司(以下简称“弘景光电”)正是其中之一。。近日,深交所上市委公告,弘景光电创业板IPO将于10月14日上会。

招股书显示,弘景光电本次公开发行新股不超过1,588.6667万股,占发行后总股本比例不低于25%。公司本次拟投入募集资金48,765.17万元,主要用于光学镜头及模组产能扩建项目、研发中心建设项目、补充流动资金。公司拟于深交所创业板上市,保荐机构为申万宏源证券(000562)。

在弘景光电整个IPO进程中,因近半收入都来自于第一大客户,一直饱受质疑。而客户集中度高、对单一客户重度依赖等问题,也犹如达摩克利斯之剑,随时可能让其陷入业绩下滑的深渊。

客户集中度异高于同行

公开资料显示,弘景光电是一家专业从事光学镜头及摄像模组产品的研发、设计、生产和销售的高新技术企业,公司主要产品包括智能汽车光学镜头及摄像模组和新兴消费光学镜头及摄像模组。公司客户包括戴姆勒-奔驰、日产、本田、奇瑞、比亚迪、吉利、长城、埃安、蔚来、小鹏、飞凡、路特斯、小米等国内外知名品牌。

招股书中的财务数据显示,2021年、2022年、2023年和2024年上半年(以下简称报告期内),弘景光电实现营业收入分别为2.52亿元、4.46亿元、7.73亿元和4.5亿元,实现净利润分别为1525.81万元、5645.37万元、1.16亿元和6852.44亿元,整体呈持续增长趋势。

来源:弘景光电招股书(上会版)

值得注意的是,报告期内,弘景光电向前五大客户的销售收入合计分别为1.23亿元、2.65亿元、6.00亿元和3.53亿元,占营业收入的比例分别为48.79%、59.46%、77.65%和78.43%,前五大客户集中度有大幅升高趋势。

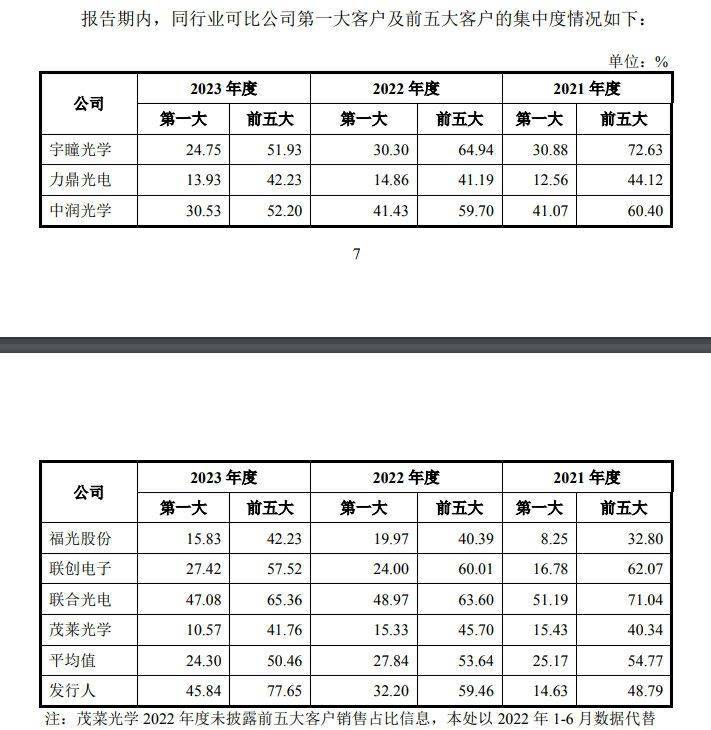

而对比被弘景光电认可的7家同行业可比公司(下图),2021年-2023年,同行业可比公司的前五大客户集中度均值分别为54.77%、53.64%、50.46%,呈下降趋势。

图源:发行人及保荐机构关于审核中心意见落实函的回复(2024.6.29)

对比可见,弘景光电近年来的前五大客户集中度远高于同行业可比公司,甚至在2023年高出27.19个百分点。

同时,2021年-2023年同行业可比公司的第一大客户收入占营收比例的平均值分别为25.17%、27.84%、24.30%,较为平稳;弘景光电第一大客户收入占营收比例分别为14.63%、32.20%、45.84%,逐年大幅升高,并且2023年高出同行业可比公司均值21.54%。

不难看出,弘景光电与同行业可比公司在客户集中度上差异较大的同时,对第一大客户的依赖程度较高,明显与同行业可比公司经营状况不符。

第一大客户贡献营收半壁江山

对于大客户的依赖,一直是IPO企业绕不开的话题。而谈及弘景光电的业绩增长,就不得不提及影石创新科技股份有限公司(以下简称影石创新)。

招股书显示,在2021年业绩增幅较小的情况下,弘景光电2022年营业收入大幅增长77.38%,其背后最主要的原因是,当年弘景光电对影石创新的销售收入增长达11倍,由此,影石创新成为公司当年第一大客户。

公开资料显示,影石创新主营全景相机、运动相机、全景相机等智能影像数码产品,并投入AI技术等技术研发,据弗若斯特沙利文数据,2022年影石创新在全球全景相机市场占有率超50%。

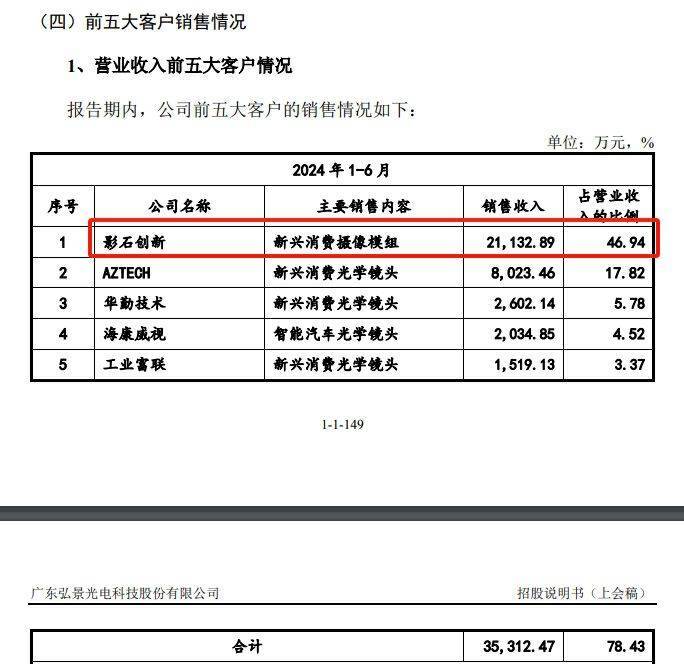

具体来看,弘景光电对影石创新的销售额从2021年的1193.97万元,大幅增长至2022年的1.44亿元,同比暴增了1104.15%;2023年则进一步高企至3.54亿元,同比暴增了146.44%,占比更是从2021年的14.63%上升至2022年的32.20%,至2023年进一步走高至45.84%。而2024年上半年依然呈现增长趋势,2024年1-6月该收入占比高达46.94%。也就是说,影石创新几乎占据了弘景光电营收的半壁江山。

来源:弘景光电招股书(上会稿)

值得一提的是,影石创新在2020年还是公司第二大客户,在2021年前五大客户中不见踪影,到2022年已直接成为公司第一大客户,营收占比从2020年的13.20%跃升至2022年的32.20%,而第二大客户工业富联只有9.83%。

可以说,弘景光电正是通过与影石创新建立深度合作关系,才得以在报告期内实现业绩快速增长。

而这一深度合作关系的背后,有一份2022年双方签署的战略合作协议。协议主要内容中,弘景光电承诺供应给影石创新的产品给予最优惠支持,利润率不高于公司与其他客户合作的同类产品利润率,另一方面,影石创新约定同等条件下,在上游供应商中,弘景光电拥有优先被选择权。

也就是说,双方达成战略合作后,与影石创新的合作程度直接决定了弘景光电的发展前景,影石创新成了弘景光电的利润天花板。

对于弘景光电而言,影石创新目前掌控了公司一半的业绩命脉,一旦对其销售价格高于其他客户相当于“背刺”这位大客户,丧失这位重要客户,公司业绩无疑会遭到重创。但是对于手握选择权的影石创新,却能够在上游供应商中择优选择,若其他供应商在产品性能上胜出或价格低于弘景光电时,都可能导致影石创新选择其他供应商。

这种“仅在一棵树上结果”的业务模式,也引来了深交所的质疑。在两轮问询及意见落实函中,深交所都围绕“影石创新”对弘景光电展开了问询,要求其说明与影石创新合作是否存在重大不确定性,双方合作对公司业绩的影响,是否能够满足影石创新的技术要求,是否具备新领域、新客户开拓能力等问题。

根据弘景光电的回复,弘景光电坦言,若影石创新因终端产品销售不及预期或自身盈利考虑等原因,要求公司降低产品单价,可能会导致公司全景/运动相机光学镜头及摄像模组产品的销售毛利下降,从而对盈利能力造成不利影响。

不过,弘景光电也表示,对影石创新的依赖具有商业合理性,符合行业经营特征,对公司持续经营能力不构成重大不利影响。梳理弘景光电的理由主要是以下几点:(1)客户影石创新处于行业龙头地位,经营业绩持续向好,不存在重大不确定性;(2)双方合作时间较长,合作具有稳定性和持续性;(3)双方不存在关联关系,定价公允;(4)公司持续开拓客户,并与其他品牌建立联系,未来进行商务洽谈情况推进相关产品合作;(5)公司其他下游应用领域具有成长性。

在回复中,弘景光电用了大量篇幅叙述影石创新的知名度和发展潜力,似乎将影石创新的市场地位、原材料采购需求视为公司持续发展的驱动力,却并未明确体现自有竞争力对于推动公司持续发展的核心作用。而一旦影石创新不再与之继续进行合作,弘景光电的持续经营能力是否将遭受巨大打击,仍有待考验。