原创 中国内地与香港IPO市场:2024年第三季度回顾

全球IPO市场概况

2024年第三季度摘要

全球主要IPO市场保持增长势头,但亚太地区表现不一。

833亿美元

募资总额

与2023年前三季度相比减少约20%

851宗

IPO

与2023年前三季度相比减少约15%

8宗

募资金额超过10亿美元的IPO

与2023年前三季度相比减少4宗

97.9百万美元

平均募资规模

与2023年前三季度相比减少约5%

2024年第三季度影响全球IPO市场的因素:

地缘政治冲突

美国大选

利率下调

全球以募资计前10宗IPO中,有5宗是消费品市场的公司。

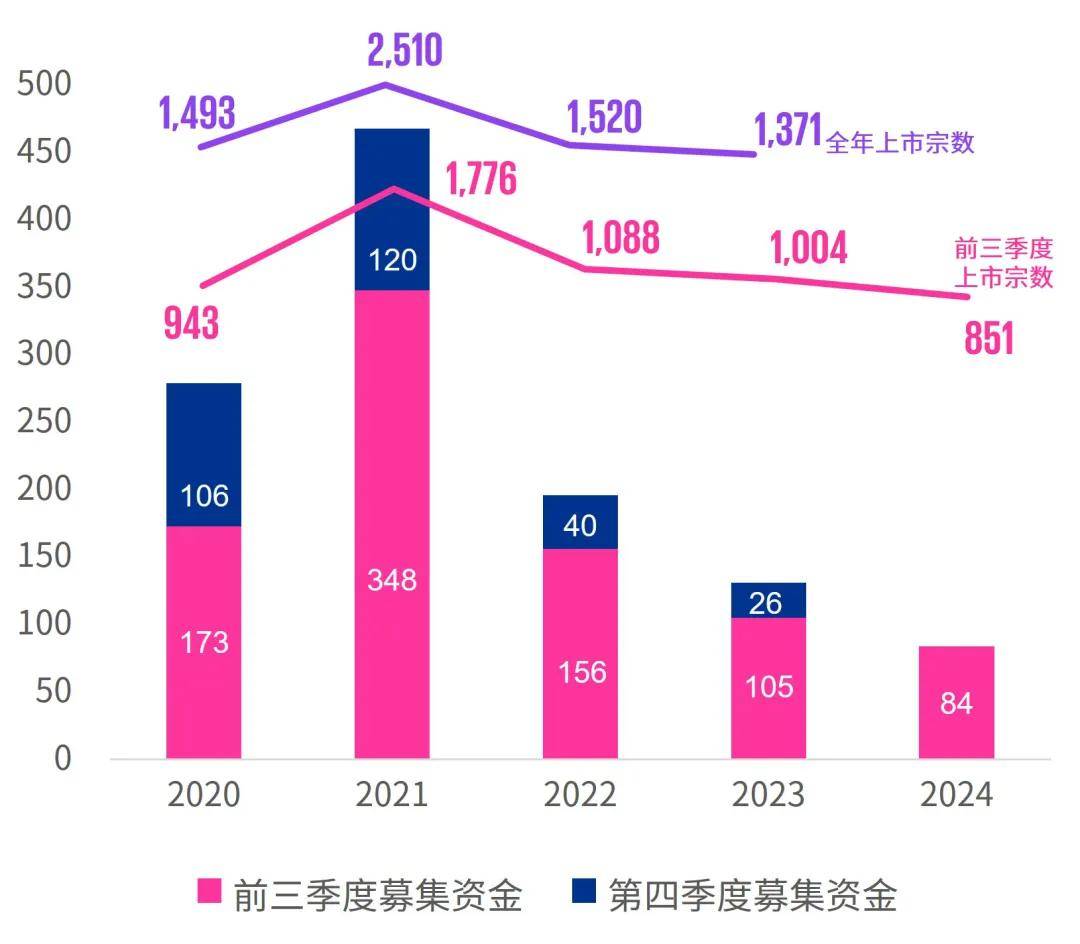

图:全球IPO募集资金 (2020年–2024年第三季度)(10亿美元)

注:分析以截至2024年9月23日的实际数据为基础。

资料来源:彭博及毕马威分析,包括房地产信托基金(“REIT”公司)但不包括特殊目的收购公司(“SPAC”或“空白支票公司”)。

图:2024年前三季度全球IPO排名

*注:

(1) 分析以截至2024年9月23日的实际数据为基础。

(2) 美元兑港币汇率为7.75。

资料来源:彭博及毕马威分析,包括房地产信托基金(“REIT”公司), 但不包括特殊目的收购公司(“SPAC”或“空白支票公司”)。

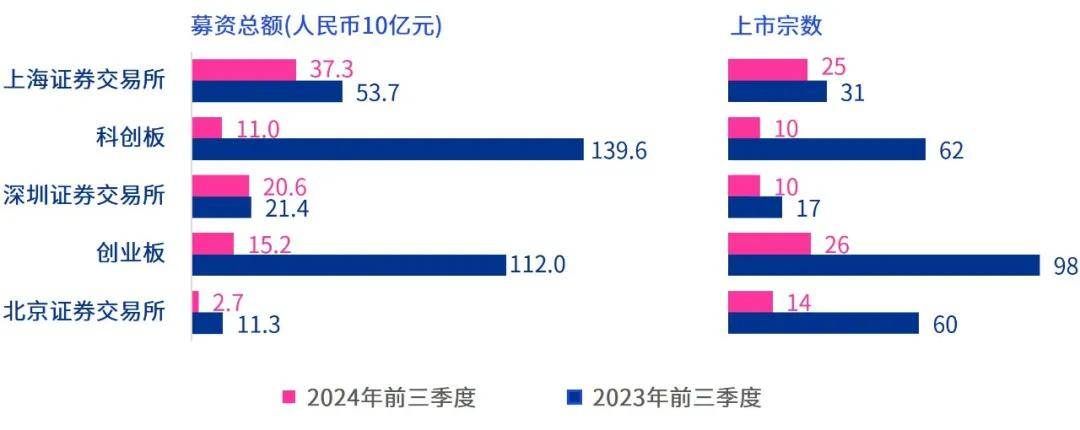

图:按地区计的募资总额–2024年前三季度与2023年前三季度相比

2024年第四季度全球IPO市场展望

刘国贤

资本市场及执业技术主管合伙人

毕马威中国

“美国联储局最近的减息有望提高股票估值,改善市场情绪,从而利好全球IPO市场,惟宏观经济前景未明,有意上市的公司应保持审慎。尽管当前市况好坏参半,但随着市场信心回暖,预计减息将推动更多企业挂牌上市。”

A股IPO市场概况

2024年第三季度摘要

由于监管环境的变化和市场参与者普遍谨慎的情绪,A股IPO市场活动仍然缓慢。

人民币868亿元

募资总额

与2023年前三季度相比减少约75%

85宗

IPO

与2023年前三季度相比减少约70%

人民币10.0亿元

平均募资额

与2023年前三季度相比减少约20%

图:A股IPO证券交易所分布图

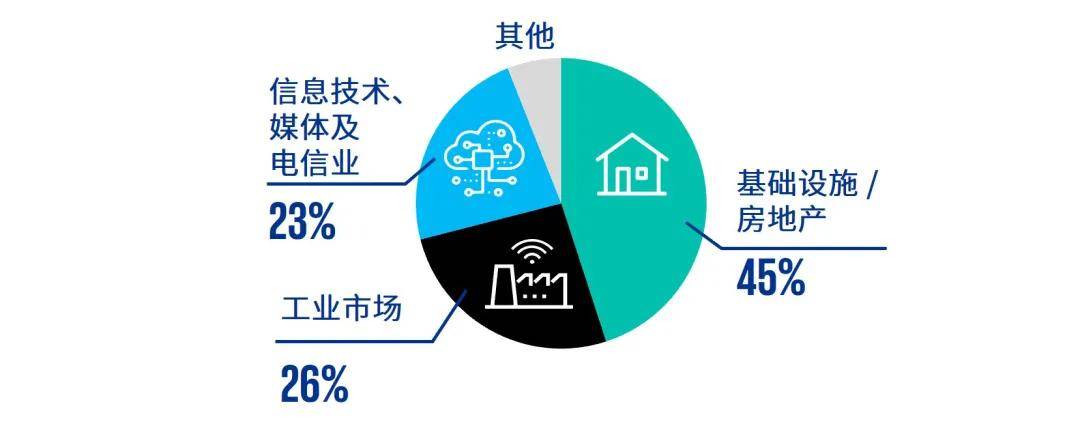

图:A股IPO行业分布图(以募资金额计)

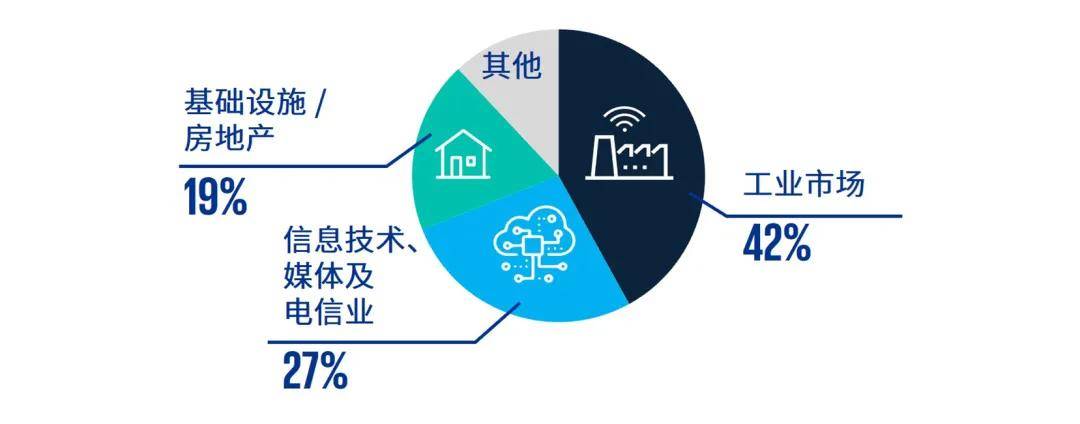

图:A股IPO行业分布图(以IPO宗数计)

注:除另有注明外,以上分析基于WIND截至2024年9月30日的数据(包括房地产信托基金(“REIT”公司))。

资料来源:Wind及毕马威分析

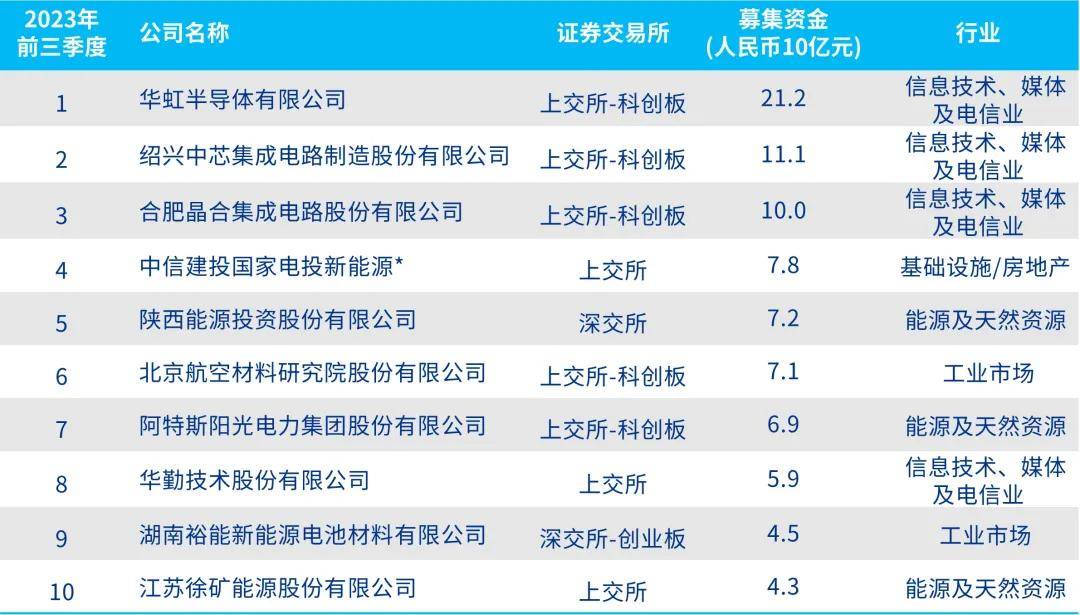

A股前10大IPO项目:

REIT在2024年首三季度以募集资金计领先其他板块,前十大IPO中有8宗是REIT。

前十大IPO占2024年首三季度募资总额的38%。

前十大IPO主要来自主板 (以募资金额计)。

表:2024年前三季度A股前10大IPO项目

表:2023年前三季度A股前10大IPO项目

*指房地产投资信托基金上市 (“REITs”)

注:除另有注明外,以上分析基于WIND截至2024年9月30日的数据(包括房地产信托基金(“REIT”公司)。

资料来源:Wind及毕马威分析

A股上市申请概况:

图:A股IPO证券交易所分布图

图:A股IPO申请最活跃的前三大行业

注:以上分析基于WIND截至2024年9月29日的数据(包括房地产信托基金(“REIT”公司))。正在处理的申请人包括基于财务信息到期而被暂停的申请(中止审查)。根据以往情况,此类上市申请将在申请人提交更新的财务信息后恢复审查。

资料来源:Wind及毕马威分析

2024年第四季度A股IPO市场展望

刘大昌

香港资本市场组主管合伙人

毕马威中国

“尽管A股IPO活动有所放缓,但科创板近期的改革措施展现了中国推动高科技产业发展的决心。这些改革措施着力提高并购灵活性,并为初创企业提供更有力支持,旨在为高科技公司营造更有利的发展环境。长远来看,这些措施将吸引更多创新型企业,提升投资者兴趣,并推动行业持续增长。”

香港IPO市场概况

2024年第三季度摘要

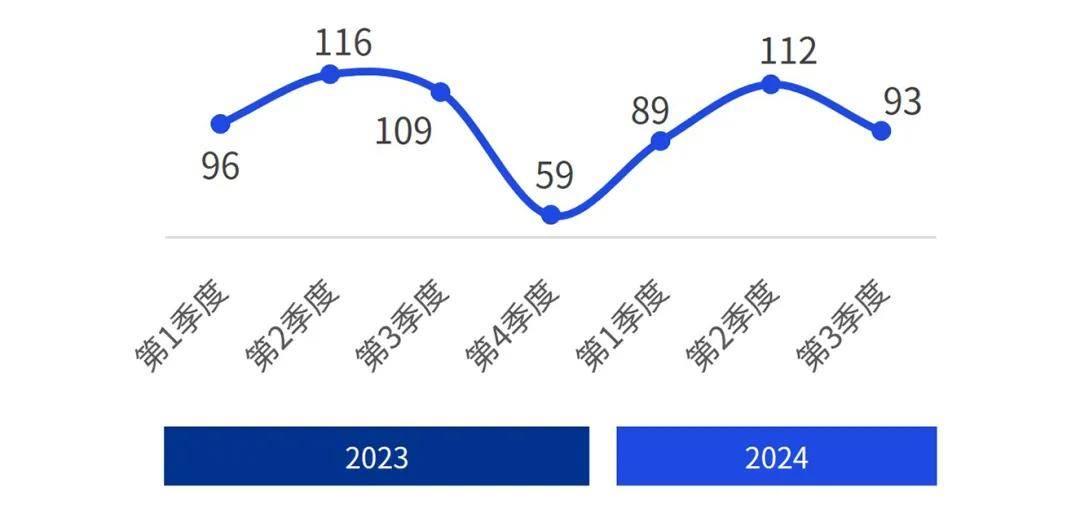

香港IPO活动正重拾升势,本季度出现了三年来最大规模的IPO。

港币556亿元

募资总额

与2023年前三季度相比增加约120%

45宗

IPO

与2023年前三季度相比相约

港币12亿元

平均交易规模

与2023年前三季度相比增加约120%

图:香港IPO行业分布图(以IPO宗数计)

图:香港IPO行业分布图(以募资金额计)

图:正在处理的香港IPO申请(截至2024年9月30日)

图:香港IPO申请最活跃的前三大行业(截至2024年9月30日)

注:所有数据截至2024年9月30日,包括以介绍形式上市的公司,不包括SPAC上市项目和GEM转往主板的公司。

资料来源:香港交易所及毕马威分析

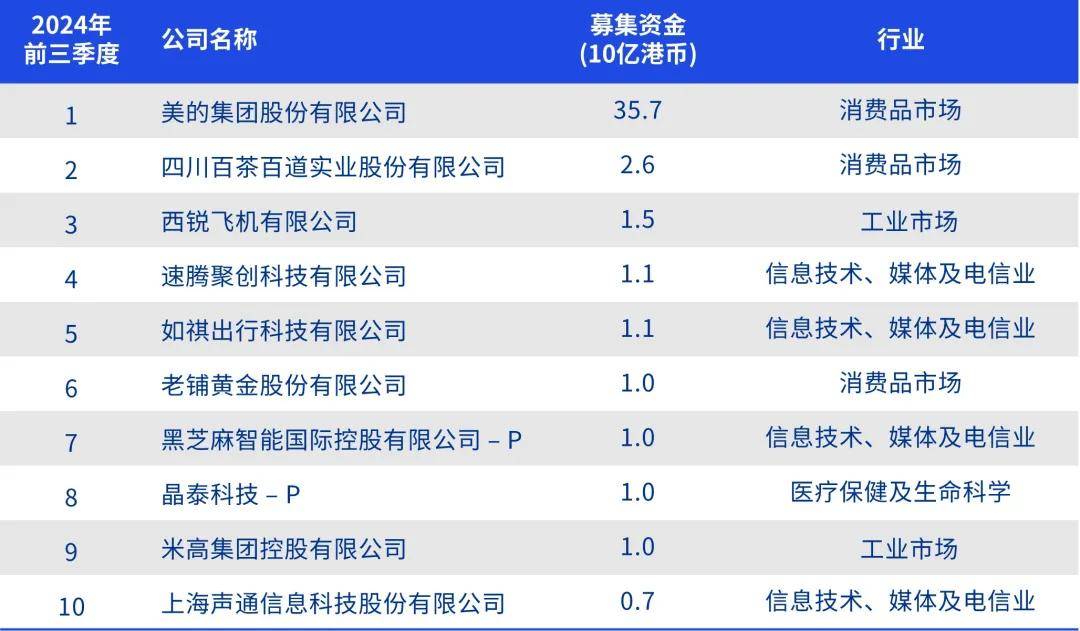

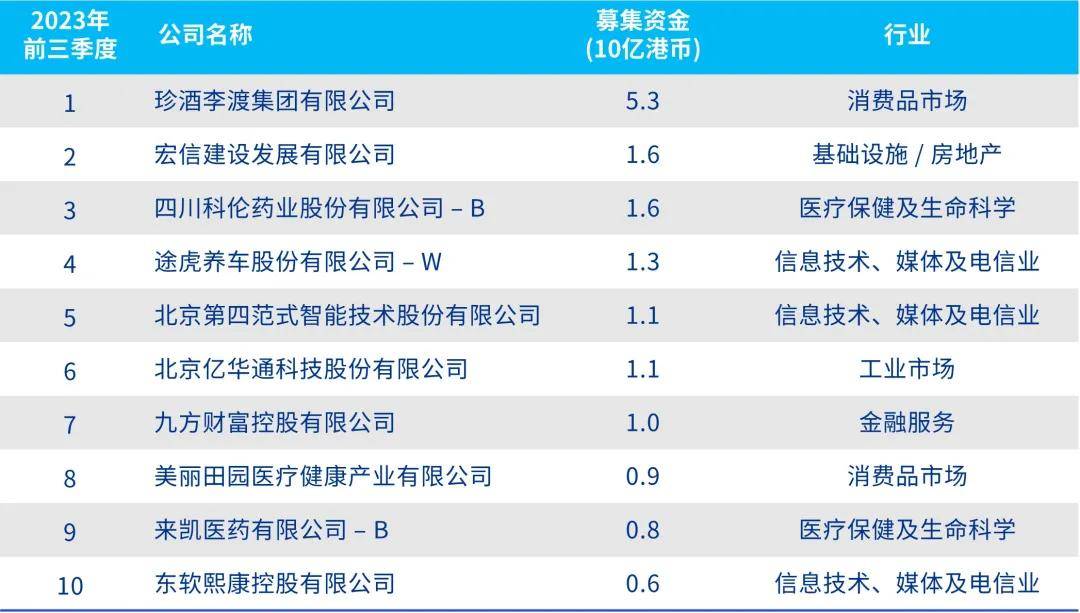

香港前10大IPO项目:

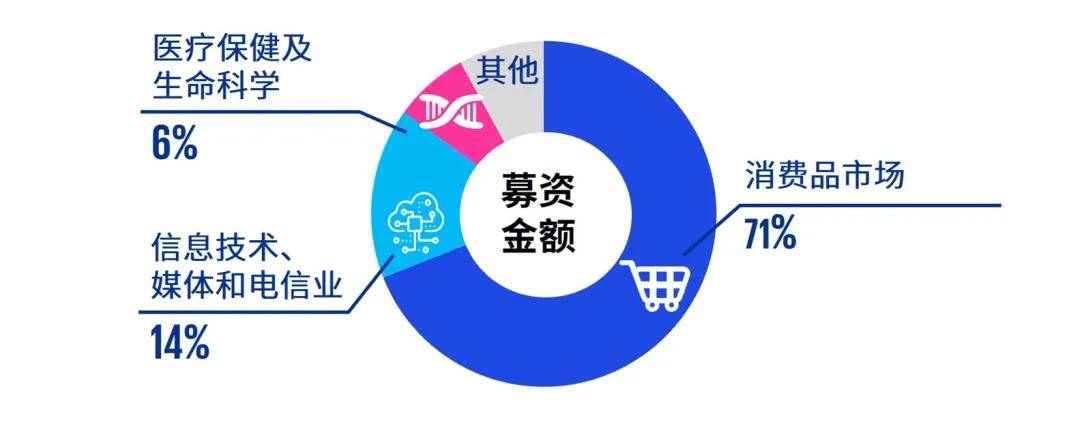

2023年及2024年首三季度募资金额最大的IPO来自消费品市场。

前十大IPO占2024年首三季度募资总额的84%。

2024年前三季度前十大IPO有更多来自信息技术、媒体及电信业。

表:2024年前三季度香港前10大IPO项目

表:2023年前三季度香港前10大IPO项目

注:所有数据截至2024年9月30日,包括以介绍形式上市的公司,不包括SPAC上市项目和GEM转往主板的公司。

资料来源:香港交易所及毕马威分析

2024年第四季度香港IPO市场展望

朱雅仪

新经济市场及生命科学主管合伙人

毕马威中国

“香港近期录得三年来最大规模的IPO项目,反映投资者正恢复对香港IPO市场的信心和兴趣。上市机构的灵活性,以及最近减息和中央刺激措施等利好因素,进一步推动香港IPO市场复苏。展望未来,这些积极因素预计将持续推动IPO活动,巩固香港作为高增长企业枢纽的地位。”

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2024毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与毕马威国际有限公司(英国私营担保有限公司)相关联的独立成员所全球组织中的成员。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙)——中国合伙制会计师事务所;毕马威企业咨询(中国)有限公司——中国有限责任公司;毕马威会计师事务所——香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。