泽辉生物IPO:研发技术主要为引进,核心技术人员激励“吝啬”

财中社 吕庆同/文

9月30日,泽辉生物科技有限公司(下称“泽辉生物”)首次向港交所递交了上市申请。

泽辉生物于2017年12月成立,是中国首批获得PSC来源细胞疗法IND批准的公司,也是中国目前唯一一家有多项PSC来源细胞治疗资产处于II期临床试验的公司。公司目前的产品管线包括核心产品ZH901以及主要产品ZH903、ZH902及ZH906,治疗领域广阔。其中,ZH901已进入II期临床阶段,ZH903和ZH902正在进行研究者发起的试验(IIT),ZH906正处于临床前阶段。

PSC是干细胞的一种,具有分化为人体所有细胞类型的潜能,以及无限复制的能力。由于干细胞具有恢复人体受损功能的潜能,可能有利于治疗先天性缺陷、疾病、创伤及衰老,具有巨大的临床应用潜力。不过,这一技术应用于临床仍处于早期,市场规模也不大,2023年全球干细胞来源细胞疗法产品的市场规模仅1亿美元,目前中国尚未有干细胞来源细胞疗法产品获得批准。

《财中社》发现,泽辉生物内部产品开发使用的专有技术为自中科院动物研究所及北京干细胞与再生医学研究院处许可引进获得,公司须支付3亿元的首期付款,此外还须视情况支付里程碑付款及特许权使用费付款。报告期内,泽辉生物实施了巨额股权激励,为此确认了1.29亿元的股份支付费用,其中大部分“付给”了公司首席财务官,只有小部分授予首席医学官。由此引发思考:泽辉生物若研发成功,融资能力和自有技术哪个因素贡献更多?

大额激励首席财务官

由于未有产品上市,泽辉生物处于持续亏损状态。2022-2023年及2024年1-6月,泽辉生物分别亏损1.73亿元、1.96亿元和2.37亿元。截至2024年6月30日,泽辉生物累计亏损8.11亿元。

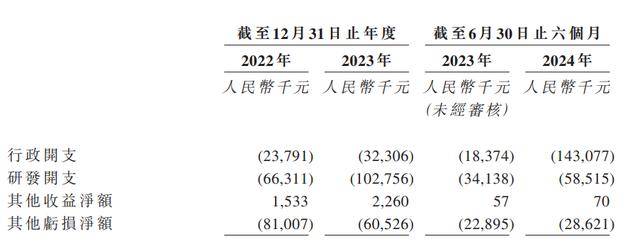

泽辉生物亏损的原因,每年的研发开支占一部分,但公司向投资者发行优先股公允价值亏损及股权激励也是部分原因。2022-2023年及2024年1-6月,泽辉生物研发开支分别为6631万元、1.03亿元和5852万元,其他亏损净额(公允价值亏损)分别为8101万元、6053万元和2862万元;2024年1-6月,泽辉生物行政开支迅速增至1.43亿元,主要是当期实施了巨额的股权激励。

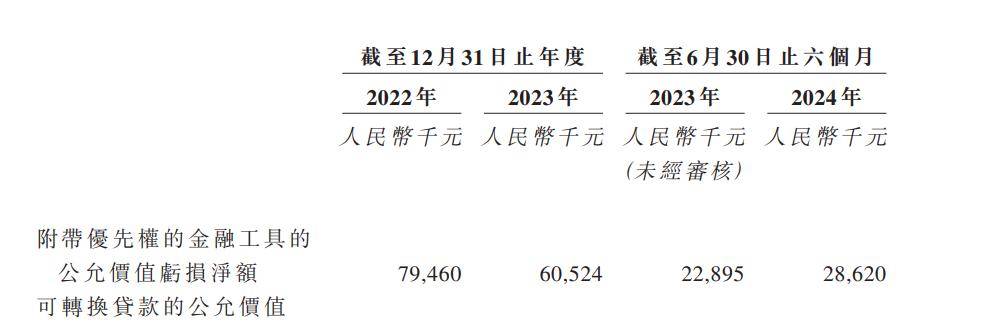

截至2024年8月31日,泽辉生物流动负债中附带优先权的金融工具为8.14亿元,相应地,2022-2023年及2024年1-6月,公司向投资者发行的优先股的公允价值亏损净额分别为7946万元、6052万元和2862万元。虽然优先股不一定触发赎回条件,但仍影响了公司的利润表现。

2024年1-6月,泽辉生物以股份支付为基础的薪酬开支1.29亿元,大部分“付给”了公司首席财务官兼执行董事董鑫,金额达1.14亿元;小部分“付给”了公司首席医学官兼执行董事贾懿博士,金额为1501万元。

泽辉生物核心团队人员包括首席执行官Yu Alex ZHANG博士以及上述两位。作为一家致力于研发创新性的细胞疗法产品的生物科技公司,泽辉生物选择了大力度对其首席财务官进行股权激励。

2024年9月,泽辉生物决议实施2024年受限制股份单位计划,29日,公司按购买价人民币0.1409元授予31名承授人,这其中会有多少是技术人员呢?

实际上,泽辉生物内部产品开发使用的专有技术为许可引进获得。目前,该等专有技术已被用于建立与泽辉生物的细胞治疗产品开发及相关生产相关的主细胞库及工作细胞库。

巨资购买专有技术

截至2024年6月30日,泽辉生物无形资产中“许可引进的专有技术”账面价值为2.36亿元,相应地,应付款项中“应付战略合作伙伴款项”为2.05亿元,应付战略合作伙伴长期款项的利息为522万元。

泽辉生物的核心业务模式为自主开发和商业化PSC来源细胞治疗产品,而其内部产品开发活动中使用的若干许可引进的专有技术则源自于中科院动物研究所及北京干细胞与再生医学研究院。2019年5月,泽辉生物与上述战略合作伙伴订立了一系列原始合作协议,根据协议,战略合作伙伴授予泽辉生物全球范围内使用他们生成的两条临床级hESC细胞系(人胚干细胞)的排他性权利,及其控制的hESC向M细胞、mDAP细胞及RPE细胞分化途径专利权于全球范围的排他性权利,以供泽辉生物研究、开发、生产、要约销售及商业化源自干细胞的针对所有潜在适应症治疗的产品;为此,泽辉生物须支付各种款项,包括首期付款、里程碑付款及特许权使用费付款。

申请版本全文档案显示,泽辉生物购买M细胞许可引进的专有技术于2019年完成,对价为人民币1亿元,购买mDAP细胞及RPE细胞许可引进专有技术于2023年完成,每项许可引进的专有技术的对价为人民币1亿元,合计3亿元。这些购买基于协议中的固定费用(主要包括首期付款)的折现金额确认;而里程碑付款为收购无形资产的可变付款,在初始确认时不考虑在内,而是在产生时在初始成本基础上加入;特许权使用费付款按照治疗产品的相关销售额累计并确认为销售成本的一部分。也就是说,泽辉生物未来若达到特定条件后还需继续付出成本。

值得注意的是,泽辉生物对上述许可引进的专业技术抱有充足的信心。根据申请版本全文档案,公司对此进行了减值测试,其中,M细胞现金产生单位的减值测试的主要假设为:于商业化后第二年起的预测期内的预计收益增长率为392.6%到-9.3%;RPE细胞现金产生单位的减值测试的主要假设为:于商业化后第二年起的预测期内的预计收益增长率为214.8%到-2.3%;mDAP细胞现金产生单位的减值测试的主要假设为:于商业化后第二年起的预测期内的预计收益增长率为151.1%到-1%。