【深度】古麒绒材IPO持续推进 海澜之家大额订单引监管关注

近日,古麒绒材第四次更新招股说明书注册稿,其IPO进程再次向前推进。

回顾古麒绒材的IPO之路,2023年6月29日,公司成功过会;同年8月28日向深交所提交注册申请;9月30日,古麒绒材IPO注册进程因财务资料过期而暂时中止。目前,企业已更新财务资料并继续等待注册结果。

古麒绒材IPO项目进程图

古麒绒材成立于2001年,坐落于享有“中国羽绒之乡”美誉的安徽省芜湖市南陵县经济开发区。公司专注于高规格羽绒产品的研发、生产和销售,产品主要为鹅绒和鸭绒,广泛应用于服装、寝具等羽绒制品领域。

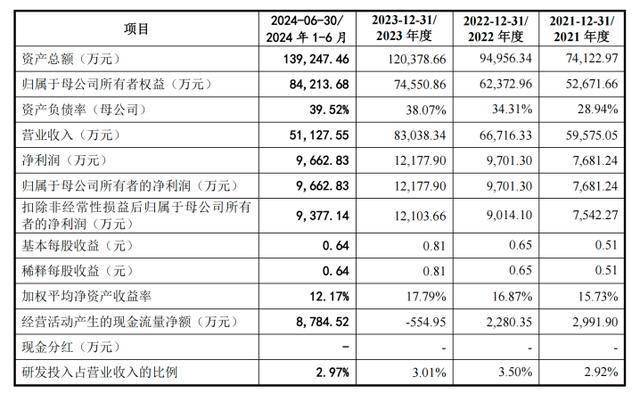

在经营业绩方面,古麒绒材近年来保持稳健的增长态势。

2021年至2023年以及2024年上半年(下文统称“报告期内”),公司营业收入分别为6亿元、6.7亿元、8.3亿元和5.1亿元,归母净利润分别为7681万元、9701万元、1.2亿元和9663万元,2021-2023 年度复合增长率分别为18.06%和25.91%,发展势头良好。

报告期内主要财务数据表

《财中社》注意到,古麒绒材经营规模高于行业平均水平。

根据2023年《安徽统计年鉴》数据,安徽省作为羽绒材料的重要生产和出口基地之一,其“皮革毛皮羽毛及其制品和制鞋业”中,规模以上工业企业的平均总资产、净资产和利润总额分别为8798万元、3747万元和567万元。相比之下,古麒绒材的总资产、净资产和利润总额分别达到上述平均值的10.79倍、16.65倍和17.10倍。

古麒绒材表示,本次募集资金将用于三大项目:一是“年产2800吨功能性羽绒绿色制造项目(一期)”,旨在提升产能,因公司近年来产能利用率高,扩产迫在眉睫;二是“技术与研发中心升级”,旨在升级现有的CNAS认证研发技术中心,以匹配公司规模扩张后的研发检测需求;三是“补充流动资金”,旨在满足业务增长带来的资金需求,确保公司稳定发展。

募集资金项目情况

在产品研发方面,古麒绒材拥有“羽绒羽毛清洁生产工艺技术”,和“功能性羽绒羽毛材料技术”两大核心技术。公司的专利数量较同行业公司更多,且主要专利产生的收入占主营业务收入比例为100%。同时,古麒绒材在产品的绒子含量、蓬松度以及清洁度方面也均高于国家标准参数。

古麒绒材工艺水平情况

在客户方面,古麒绒材采用直销模式,与客户直接签订销售合同。

多年来,公司定位中高端市场,赢得了海澜之家(600398)、森马服饰(002563)及其旗下童装品牌巴拉巴拉、罗莱生活(002293)、际华集团(601718)、波司登(03998)、鸭鸭股份等知名品牌商的青睐,同时与主要寝具品牌的供应商建立了直接的合作关系。

报告期内,古麒绒材向前五大客户销售金额分别为4.3亿元、3.5亿元、4.3亿元和 3.8亿元,占营业收入比例分别为 71.44%、52.04%、52.27%和74.66%,客户集中度较高。

《财中社》发现,海澜之家作为古麒绒材的重要客户,其交易占比显著。在报告期内,古麒绒材向海澜之家的销售额分别达到1.3亿元、6769万元、1.51亿元和1.49亿元。尤其在2023年第一季度,古麒绒材与海澜之家新签订的合同规模总计达到1.33亿元,已经超过2022年全年对海澜之家的销售总额。

这一情况也引发了深交所的进一步追问,对双方合同签订时间的合理性提出了质疑。

古麒绒材对此回应称,海澜之家的采购计划严谨,基于市场和订单需求,并通过招投标确定,不存在配合古麒绒材调整订单时间点和规模的情况。2023年订单下达时间延迟,是由于2022年末行业内居家办公等情况的影响。尽管如此,2023年海澜之家与公司签订合同订单数量250吨,与海澜之家业务需求量匹配,具有合理性。

此外,2024年上半年,古麒绒材的客户集中度有所上升。其中,海澜之家和森马服饰的销售占比分别达到29.07%和26.40%。古麒绒材表示,这主要是受羽绒材料市场价格上涨及客户需求预期影响,海澜之家、森马服饰等客户增加了采购。

(综合财中社内容)