原创 天有为IPO:总资产23亿募资30亿,近40%毛利率异常高于同行

导语:高毛利、第一大客户依赖的背后风险几何?

文/每日财报 张楠

国内汽车产业正在进行一轮重新洗牌,而汽车产业中的零部件企业也十分受资本市场关注。所属行业为汽车制造业的IPO企业审核提速明显,继黄山谷捷、毓恬冠佳分别于8月9日和8月23日成功过会后,黑龙江天有为电子股份有限公司(下称“天有为”)于8月27日提交了第二轮问询回复函。

比起车型外观、性能、座椅舒适度等指标,大家往往会忽略小小的汽车仪表盘。但仪表盘却是向驾驶员提供关键的驾驶信息和车辆状态的重要工具。全球汽车仪表盘市场销售额达到了105亿美元,仪表盘正在成为一门“大生意”。

天有为本是一家为现代汽车集团、长安汽车、比亚迪、上汽通用五菱(600099.SH)、一汽奔腾、吉利等车企提供汽车仪表盘的企业,年入20亿元。如今正向沪市主板发起冲击。

但其背后却是多年未给近半员工未缴社保,同时,其科研实力和产品对应的相对高毛利却长期为投资者所诟病。那天有为上市具体是个什么情况?最终又能否成功过会呢?

极度依赖现代集团等五大大客户

根据中国汽车工业协会发布的《2020汽车电子研究报告》,全球汽车电子市场中,德国、日本、美国企业垄断了超过70%的市场份额,其中博世、电装和大陆三家公司合计市场份额超过50%。

在国内市场,外国企业占据了约70%的市场份额。天有为所在的汽车仪表市场亦是如此。根据盖世汽车研究院和平安证券的数据,2020年国内液晶仪表市场中,博世、电装、大陆等企业合计占据了约67%的市场份额。

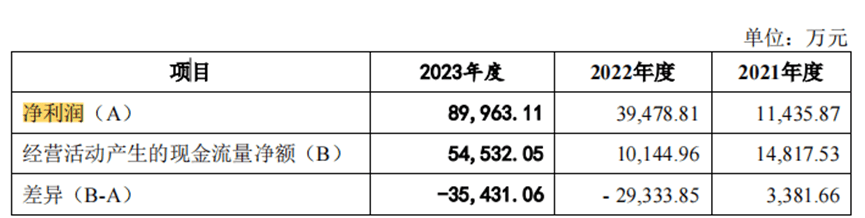

天有为在报告期内实现了营业收入和净利润的快速增长,分别为9.34亿元、11.68亿元、19.72亿元和34.37亿元,复合增长率达超过50%;实现归母净利润1.14亿元及3.95亿和8.9亿元。

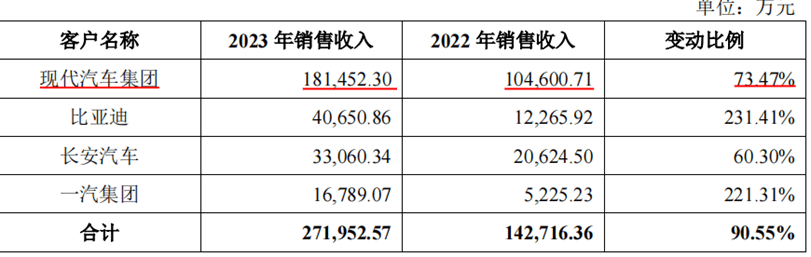

天有为对单一客户——现代汽车的高度依赖性显而易见。在报告期内,公司向前五大客户销售金额占营业收入的比例分别为76.02%、72.87%和84.42%,其中对现代汽车集团的销售比例从10.31%迅速增长至53.03%。

2023年,现代汽车集团对天有为的营业收入贡献持续增长,采购额达到18.15亿元,同比增长73.47%,占其同期总收入的52.79%。数据显示,自2020年起,天有为来自现代汽车集团的营业收入比例逐年上升,2021年、2022年、2023年分别为23.21%、53.03%、52.79%。

据天有为预测,2024年现代汽车集团的采购计划将达到21.1亿元,而2021年至2023年,天有为销售给现代汽车集团的汽车仪表占其需求量的比例分别为4.22%、14.10%、22.66%。

现代汽车集团不仅是天有为的主要客户,也是其应收账款的主要来源。报告期内,现代汽车集团应收账款余额占天有为应收账款期末余额的比例分别为12.25%、30.04%及41.65%。客户集中度过高无疑增加了公司的经营风险。

若现代汽车集团因任何原因减少订单或出现其他合作问题,天有为的营业收入将遭受重大影响。

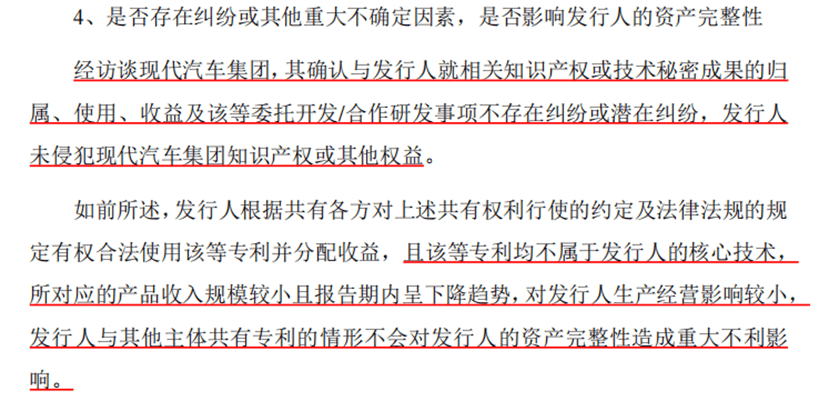

天有为与现代汽车、起亚汽车在专利方面的合作关系也引起了外界的关注。公司共有5项专利与现代汽车、起亚汽车共享,并签订了《专利共有协议》,规定各方均有权使用、实施专利进行生产经营活动,并独立享有产生的经济利益。

尽管公司声称这不会影响其持续经营或独立性,但这种专利共有的安排是否会影响公司的独立性和持续经营能力?还有待观察。

高毛利异常碾压同行

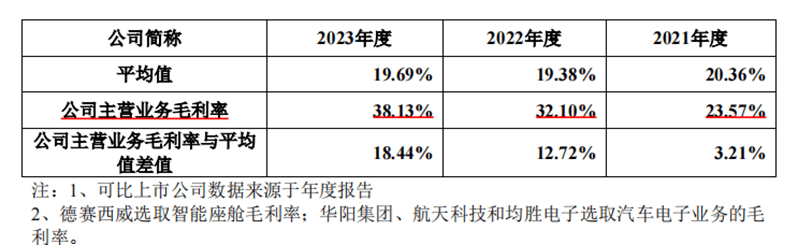

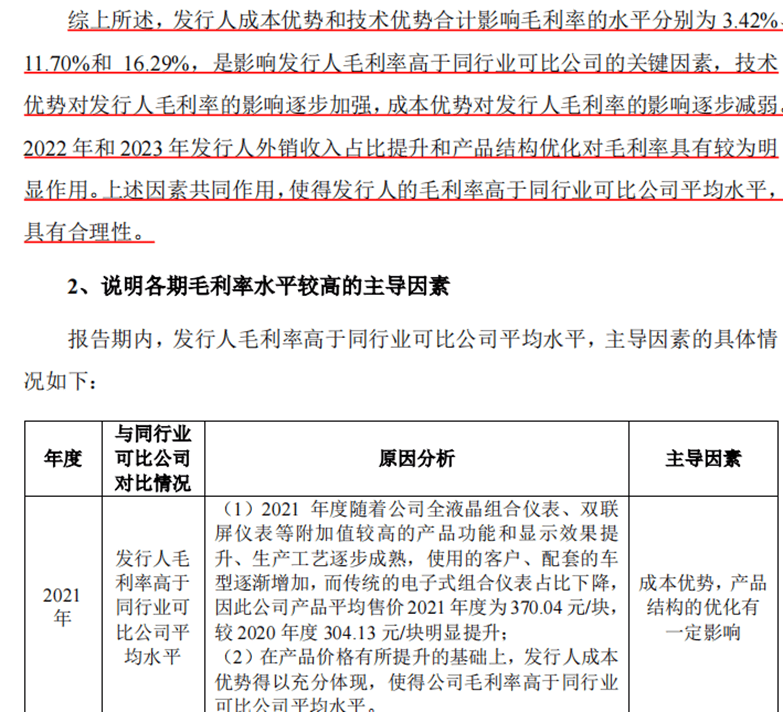

2021年-2023年,天有为的主营业务毛利率分别为23.57%、32.10%及38.13%,而同行业可比公司的毛利率平均值分别为19.90%、20.36%、19.38%及19.69%。

天有为主营业务的毛利率也呈现出逐年上升的趋势,并且显著高于同行业可比公司的平均水平。然而,如此高的毛利率也引起了外界的质疑,包括是否存在人为调整的可能性。

天有为在回复函重把高毛利率的情况主要得归结以下几个方面:

技术优势:公司研发出一种独特的复合屏技术,使得产品在性能上具有显著优势,从而能够实现更高的定价。

成本优势:公司通过垂直整合,提高了自制率,有效降低了生产成本。

产品结构优化:公司逐渐转向高毛利率的产品,例如全液晶组合仪表和双联屏仪表。

尽管高毛利率具有吸引力,但我们也必须认识到其中潜在的风险:

客户依赖风险:对现代汽车集团的依赖。在IPO过程中,天有为对现代汽车集团的依赖程度引起了特别关注。在审查期间,天有为向现代汽车集团的销售比例逐年上升,2022年和2023年均超过50%,构成了显著的依赖。这种依赖不仅增加了天有为的经营风险,还可能引发对其独立性和持续经营能力的质疑。

供应链安全与稳定。现代汽车集团出于供应链安全和稳定的考虑,可能会限制单一供应商的占比。这表明天有为在未来可能面临来自现代汽车集团采购量减少的风险,进而对公司业绩产生不利影响。

技术迭代风险:汽车行业技术更新换代迅速,如果公司不能及时跟上技术发展的步伐,可能会被竞争对手超越。

年降风险:公司与客户之间存在年度降价协议,即产品价格每年都会有所下降,这将对公司的毛利率产生一定影响。

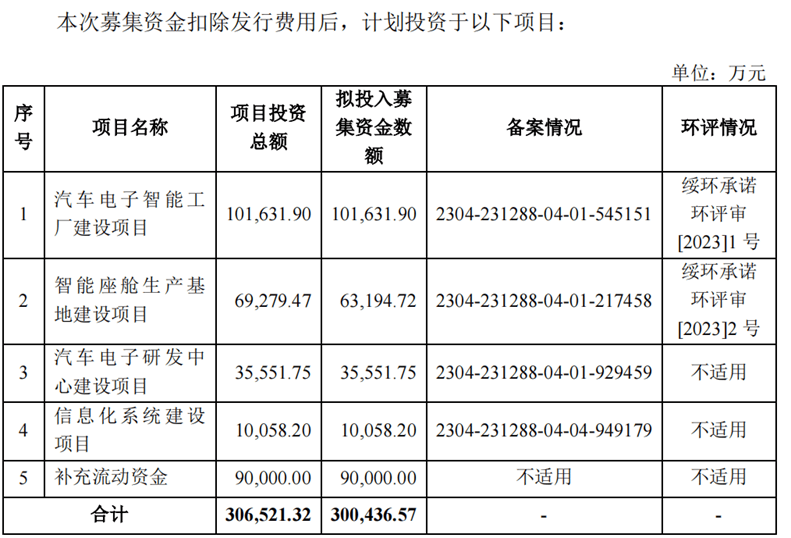

高募资是为何?

根据公司公布的招股说明书,天有为计划预计募资金额为30亿元人民币,据此推算,IPO发行后的总市值约为120亿元人民币。

但天有为的总资产为23亿左右。缘何要募集这么多资金,尤其是研发中有什么值得关注的吗?

在招股说明书中,天有为将德赛西威、华阳集团、均胜电子和航天科技作为同行业可比公司。在报告期中,这四家公司的平均毛利率稳定在20%左右,而天有为的毛利率不仅突破了30%,甚至接近40%,特别是在2023年,其38.13%的毛利率比同行业平均水平高出18个百分点,这一表现尤为突出。

上述四家同行业可比公司均是上市公司,但其盈利能力均不及天有为,甚至可以说被天有为显著超越。

在回复中,天有为将毛利率较高的原因归结为:成本和技术优势的充分体现;产品结构的优化,高毛利产品收入占比提升;外销占比的提升,外销毛利率高于内销毛利率。

但是天有为所声称的技术优势并不显著。例如,在复合屏技术方面,天有为的液晶仪表技术将段码屏与TFT彩色液晶屏结合,以期达到接近大尺寸全彩色液晶屏的显示效果,其优势在于生产成本低于TFT全彩屏。

尽管该技术在2020年获得了中国优秀工业设计奖复评入围和黑龙江省科学技术三等奖,但这些奖项的含金量并不高,且时间已过去四年。考虑到汽车电子技术近年来的快速发展,这种复合屏技术是否仍具有明显优势,值得商榷。

在汽车仪表主要工序的技术能力方面,天有为声称具备自制必要设备和原材料的能力,并能解决潜在的技术问题。然而,汽车电子行业中的工序技术升级并非难以克服的难题,只要企业投入相应的时间和精力,通常都能实现。天有为在说明其技术优势时,主要依赖文字描述,缺乏实际的量化数据支持,这使得其论证的说服力存疑。

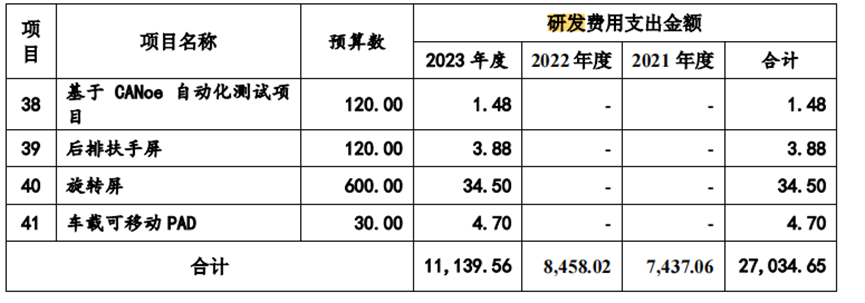

且从天有为的研发投入来看,2023年的41项各种研发投入项目合计投入研发费用仅为1.1亿元,占公司2023年营业收入比重为3.2%,而国内可对比公司德赛西威上半年的研发投入在10%左右。

从专利数量来看,截至 2022 年年末,同行业可比公司德赛西威拥有专利1594 项,华阳集团拥有专利 778 项,均胜电子更是在全球拥有超 4000 项核心专利。而天有为拥有境内外专利 132项,其中12 项还是继受取得。

在这种科研强度相差极大的情况下,天有为的异常高毛利率来源于哪里?超自身净资产的募资额度又是否合理?我们将持续关注。