ETF市场日报 | 半导体相关ETF掀涨停潮!双创板块大幅回调

2024年10月9日,Wind数据显示,截至2024年10月9日收盘,A股今日大幅回调,沪指跌6.62%;深证成指跌8.15%;创业板指跌10.59%。沪深两市成交额接近三万亿,今日达到2.94万亿,较昨日大幅缩量超5000亿。

涨幅方面,半导体相关ETF掀涨停潮

具体来看,信创50ETF(159539)、半导体设备ETF(561980)、芯片产业ETF(159310)、半导体ETF(159813)、半导体芯片ETF(516350)等半导体相关ETF均实现涨停。

消息面上,近期,半导体行业展现强劲复苏态势,主要得益于车规级芯片和AI服务器需求的增长。中芯国际、华虹公司等企业业绩亮眼,体现了国内半导体产业的稳健发展。行业并购整合活跃,加速推动产业升级。同时,国产化进程加速,国产半导体设备和材料的替代空间广阔,受到市场重视和产业政策支持。机构投资者的高关注度和投资热情,反映市场对半导体行业长期增长的信心。

美国半导体行业协会(SIA)近日发布的报告显示,2024年8月份,全球半导体销售额达到531亿美元,同比增长20.6%,环比增长3.5%。这一销售数据已实现连续5个月增长,并于8月份创下历史新高。

国信证券研报表示,半导体仍处于较高景气度阶段。在细分领域,具有竞争力的集成电路设计企业、半导体垂直整合型公司、稼动率回升的集成电路制造和封测企业有望受益。

中信证券指出,半导体是当前国家政策大力支持的首要发展行业,是科技新质生产力的底层基座,在当前全球形势复杂多变的背景下,其国产自主可控是最确定的发展趋势之一。此外,国内半导体制造整体的产能缺口仍大,尤其是先进芯片领域有巨大提升空间。展望2025年,预计国内存储厂商及地方性晶圆厂扩产仍在加速,同时期待先进芯片需求的高阶驱动,国内半导体设备市场有望进一步提升,设备公司订单也预计将同步继续保持增长。

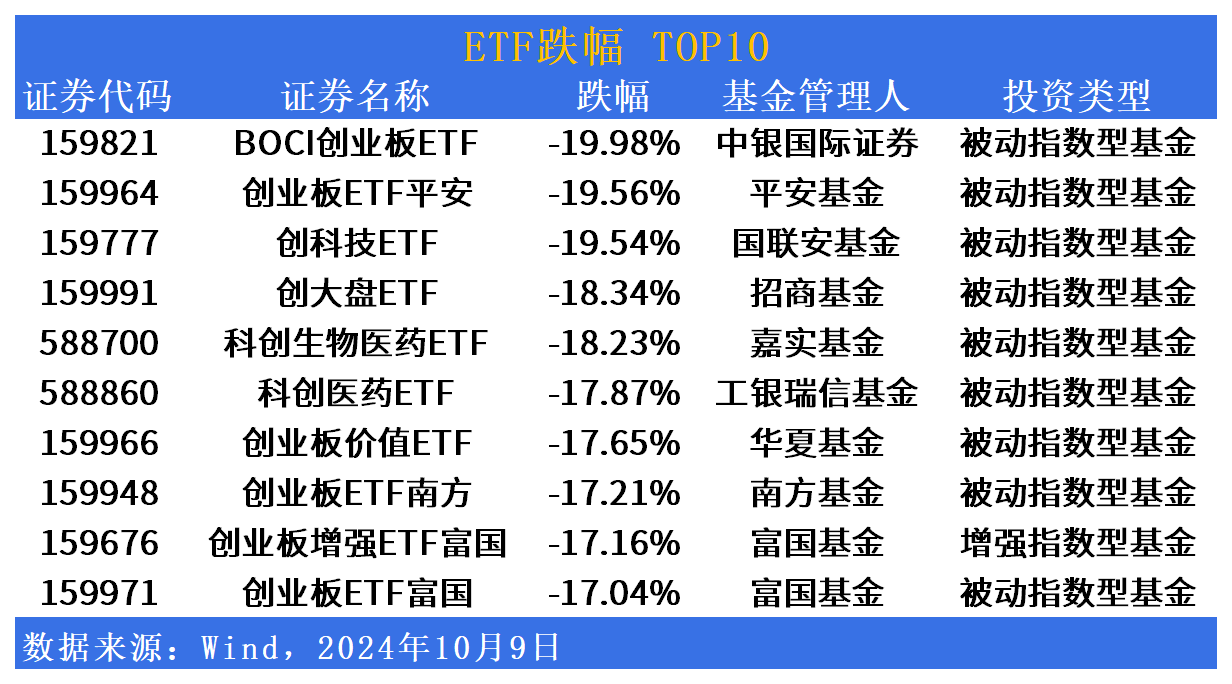

跌幅方面,双创板块大幅回撤

中信证券认为,科创板与创业板属于成长板块,在美联储政策利率上行期间,动态估值受到明显压制。当前创业板指、科创50和科创100动态估值均处于较低水平。未来如果美联储降息,我们预期或将为创业板指、科创50和科创100带来估值催化。预期盈利来看,2022年以来,科创板与创业板预期盈利增速均下滑明显,科创100下滑幅度相对较小。从实际盈利来看,2024Q2创业板、科创50和科创100实际净利润累计同比增速分别为8%、-27%和22%。

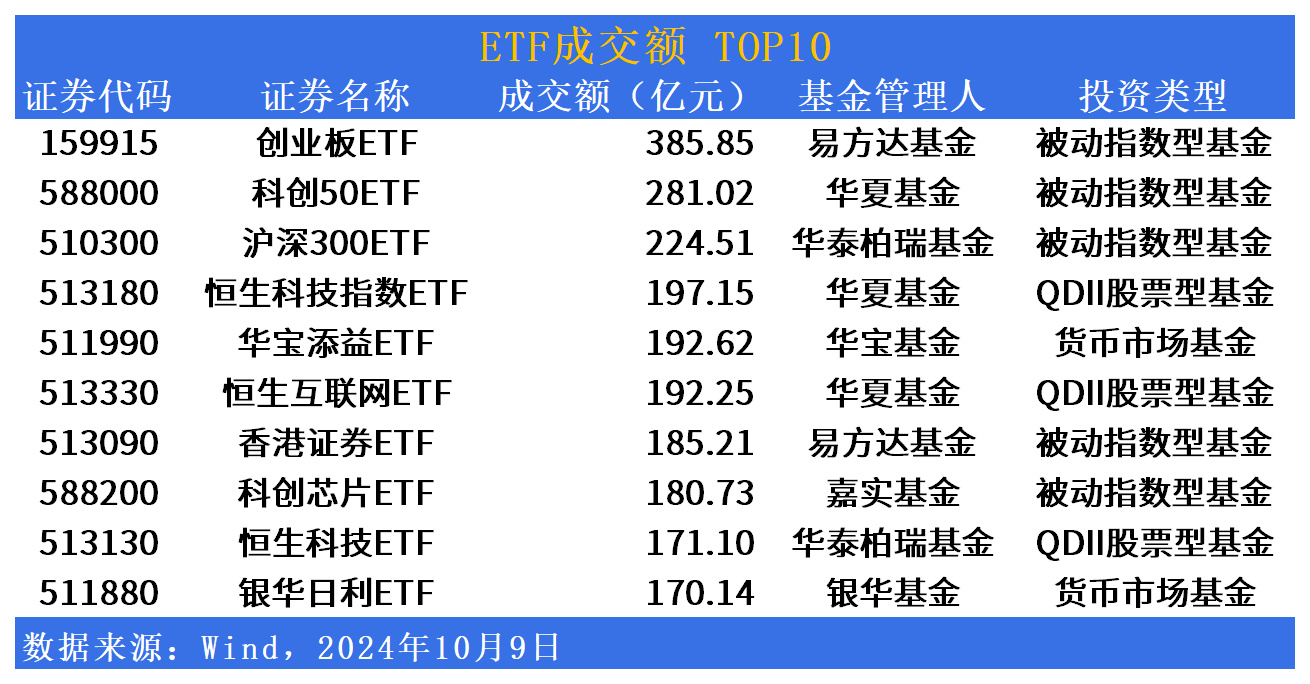

活跃度方面,易方达创业板ETF(159915)成交额再居首,股票型ETF换手率居高

成交额方面,3只ETF成交额破200亿元。易方达创业板ETF(159915)成交额达385.85亿元,华泰柏瑞沪深300ETF(510300)成交额达224.51亿元,华夏科创50ETF(588000)成交额达281.02亿元。

换手率方面,华泰柏瑞中韩半导体ETF(513310)换手率居首,达495.08%,市场TOP10换手率中9只为股票型ETF产品。基准国债ETF(511100)换手率回升。

ETF发行市场方面,明日暂无最新动态

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。