日元贬值背后的非美货币窘境

核心观点:

日元近期下跌的利差逻辑有所减弱,本轮日元贬值或与日本投资者海外资产配置活动有关。海外投资者对日元的投机性卖空情绪高涨、进口价格上升等也对日元形成压力。日本央行前期推出救市措施,但单边汇率干预的边际作用在逐步消减。中期日元修正的主要动力主导因素还是美日利差,特别是美国的经济数据和联储动向。

日元贬值并非个案,背后是强美元和非美货币的集体窘境。强势美元下,国内经济环境好坏很难决定本国货币走势。货币政策的边际操作,也较难逆转汇率趋势。尽管也在贬值,但本轮人民币相对其他非美货币整体强势;后续若美元回落,人民币升值空间亦被压缩。

事件:

7月2日,日元汇率暴跌,日元兑美元汇率触及38年以来新低,一度跌至161.75,日元兑美元的年内累计跌幅扩大至14.8%。

正文

一、加息与救市,难阻日元趋势性贬值

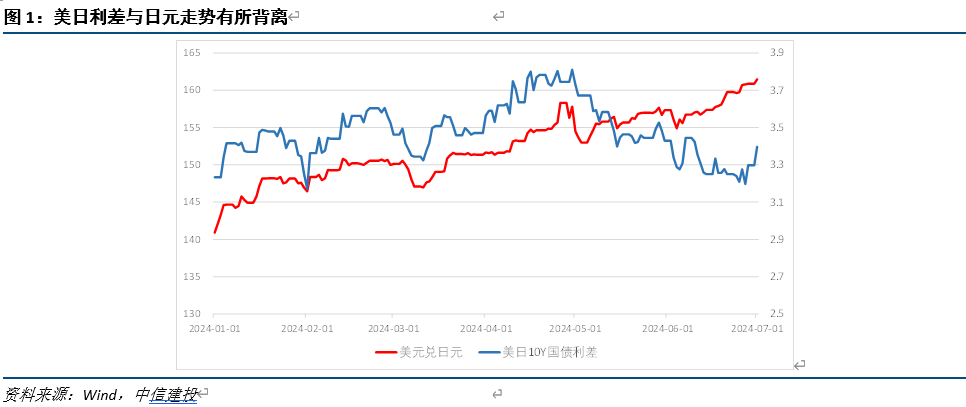

日元近期下跌的利差逻辑有所减弱。2022-2023年,日元的趋势性贬值主导因素是美日利差,特别是美国的经济数据和联储动向,日元基本遵循了“短期看美联储,中期看日央行”的基本逻辑。但2024年5月以来,日元的贬值趋势与美日利差发生背离,美日利差在美债震荡下行、日债平稳走高的背景下已经逐渐收敛,但日元贬值趋势未见扭转。

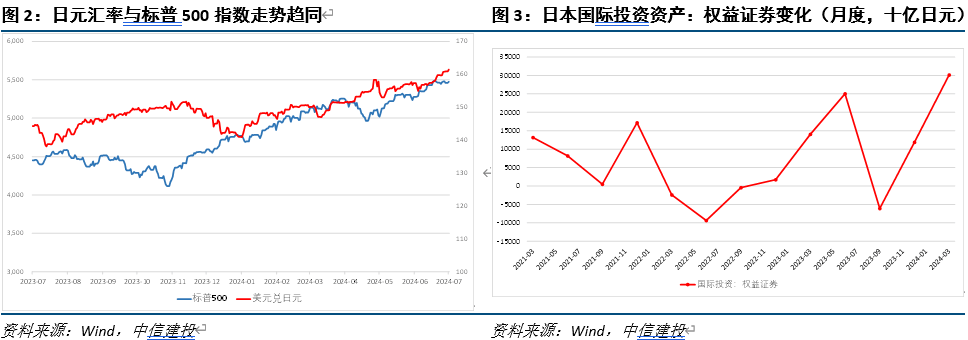

本轮日元贬值或与日本投资者海外资产配置活动有关。日元与美股的走势相关性自2024年一季度以来大幅上升。2024年1月,政府启动日本个人免税储蓄账户(NISA)计划改革,提升市场对散户投资者的吸引力,NISA大幅扩大了年度投资限额,其中小额投资限额由每年40万日元升至120万日元,增长账户年度投资限额由每年120万日元升至240万日元,同时降低账户存款门槛,以促进日本家庭投资。NISA账户的扩容推升了日本投资者对海外资产的偏好。根据日经数据,6月通过NISA账户流入外国股权投资基金的资金流量创下新高,日本居民部门对海外资产的配置不断上升。从日本的国际投资头寸数据来看,从2023年底起,日本的对外资产中的权益证券投资分项也持续走高。投资者对美元资产的需求或是近期日元走软的重要因素。

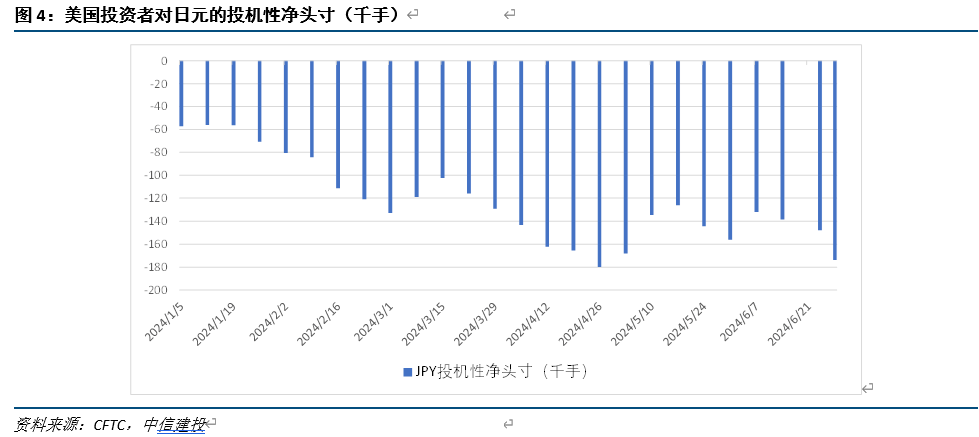

海外投资者对日元的投机性卖空情绪持续高涨。2021年下半年开启的本轮日元贬值中,金融机构对日元的投机性卖空起到推波助澜的作用,做空情绪并在多次突破关键点位后更加高涨。根据美国商品期货交易委员会(CFTC)数据,6月最后一周美国市场对日元的投机性空头净头寸达到17.4万手,创下2008年有数据以来的空头净头寸新高,市场对日元的预期暂时仍未出现见底的证据。

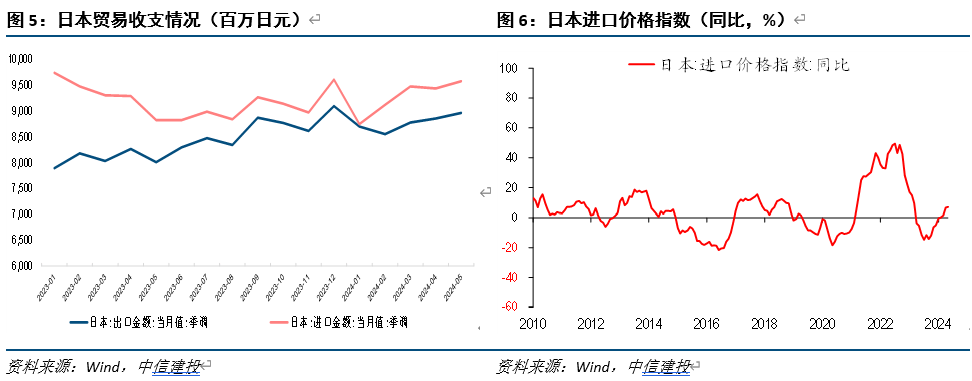

日本国内进口企业对美元的需求维持高位。2023年以来,随着日本内需复苏的演进,进口需求持续维持高位,尽管日元贬值推动出口高增,但贸易始终维持逆差,2024年以来,随着进口价格止跌回升、重回正增长区间,日本贸易逆差继续扩大。进口商美元需求也是贬值的压力之一。

单边汇率干预的边际作用在逐步消减。日本当局的汇率干预只能减缓下跌的速度,难以成为趋势扭转的决定性因素。4月底、5月初汇率第一次接近160时,财务省进行至少2次汇率干预操作,共计约98万亿日元(620亿美元),但是干预的作用在逐渐下降,7月初日元再度突破160,市场预期到165附近可能触发新一轮干预。日本当局对外汇干预的依赖度在增加,然而随着关键点位不断被突破,市场对干预的信心逐渐下降,投机性交易未减。

中期日元修正的主要动力主导因素还是美日利差,特别是美国的经济数据和联储动向。联储9月如果降息落地,可能成为日元触底的时点。日本当局总体上对日元贬值的容忍度较高,但近期对贬值的负面影响愈加重视,认为过度贬值已经对经济弊大于利。此前,日本央行行长表示关注汇率对通胀影响,暗示后续继续贬值的话可能提前加息。减缓日元贬值可能成为日央行7月议息会议的主线议题。

二、日元贬值并非个案,背后是强美元和非美货币的集体窘境

高利率和强美元的组合下,非美货币集体面临贬值的压力。美元指数在2024年曾短暂回落,但整体依然维持强势,推动因素包括:(1)欧央行、加拿大央行、瑞士央行等均已开启降息,而美联储行动更为缓慢。(2)今年一季度,美国GDP环比年化增速虽然大幅放缓,但国内终端需求相对稳健,而欧洲、日本经济表现相对一般,美强欧弱的格局未出现明显逆转信号。(3)俄乌冲突尚未解决,中东局势大幅恶化,美元仍然发挥避险属性。(4)特朗普选情边际走好,其主张的减税、关税等政策利好美元走势。强美元下,不仅日元,其他发达和新兴市场货币,均有明显走弱,汇率压力成为普遍难题,对于股市和债市形成一定扰动。

参考此前经验和本轮日元走势,非美货币对美元的汇率走势,有以下规律值得借鉴:

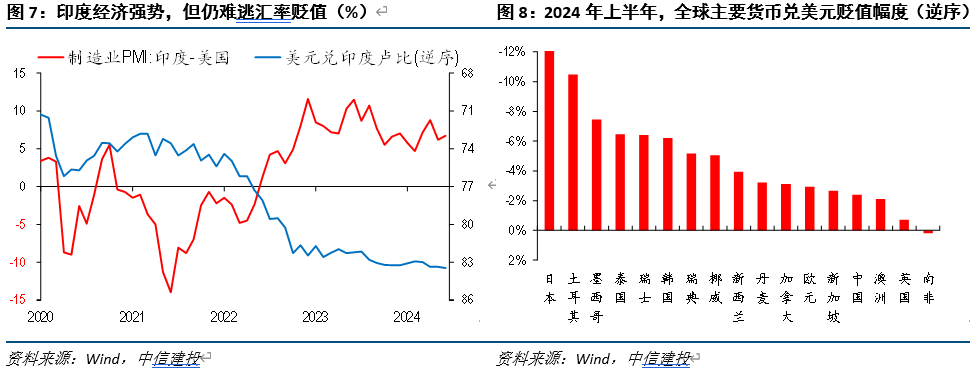

第一,强势美元下,国内经济环境好坏很难决定本国货币走势。强美元下,即使国内经济基本面强势,仍会受到汇率的挑战。例如,印度经济近年来表现强势,其GDP增速、制造业景气度均相对美国走高,但卢比仍难逃贬值。

第二,货币政策的边际操作,较难逆转汇率趋势。近期日本央行的操作是一个典型例子,虽然其在去年底和今年一季度先后开展紧缩和加息操作,但市场难以形成长期持续加息的预期,对日本经济走势也缺乏信心,日元依然大幅走贬。

三、尽管也在贬值,但本轮人民币相对其他非美货币整体强势;后续若美元回落,人民币升值空间亦被压缩

人民币兑美元同样在2024年再度面临贬值压力,从年初7.1左右降至目前7.25下方,接近去年三季度低点。核心因素仍然是强美元下的非美货币整体贬值趋势,此外,年中一般也是人民币的季节性弱势区间。但是,如果考虑相对其他货币的走势,人民币兑美元的贬值幅度其实偏低,波动区间更小。今年上半年,全球主要货币兑美元的平均贬值幅度在4.7%左右,但人民币仅贬值2.4%。后续随着美联储降息预期加强,美元指数进一步上升空间有限,若全球经济在降息支持下边际走好,美元指数不排除逐步回落,人民币汇率压力有望释放,对国内货币政策、股市情绪都将是利好。但由于前期相对坚挺,届时升值空间或亦受限。

风险提示:美国通胀上行超预期,美国经济增长超预期,导致美联储货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌,商业银行破产危机,以及新兴市场出现货币和债务危机。美国经济衰退超预期,导致金融市场出现流动性危机,联储被迫转向宽松。欧洲能源危机超预期,欧元区经济陷入深度衰退,全球市场陷入动荡,外需萎缩,政策面临两难。全球地缘风险加剧,中美关系恶化超预期,大宗商品、运输出现不可控因素,逆全球化程度进一步加深,供应链持续被破坏,相关资源争夺恶化。

本文作者:黄文涛(S1440510120015),本文来源:黄文涛 ,原文标题:《【中信建投黄文涛】日元贬值背后的非美货币窘境》。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。