IPO雷达|地平线再度冲击港股IPO,营收猛增但总体仍亏,收入较为依赖大客户

深圳商报·读创客户端记者 李薇

地平线Horizon Robotics(简称“地平线”)于10月2日在港交所递交上市申请,拟于香港主板上市。这是该公司第2次递交上市申请,并更新了2024年上半年的数据。

地平线2024年3月底首次递交招股书,公司拟发行不超过1,153,546,800股境外上市普通股并在香港联合交易所上市,可能筹集约5亿美元资金。目前该公司已通过中国证监会IPO备案,这意味着该公司拿到了上市的钥匙。

自动驾驶解决方案龙头企业

根据招股书介绍,地平线是市场领先的乘用车高级辅助驾驶(「ADAS」)和高阶自动驾驶(「AD」)解决方案供应商,拥有专有的软硬件技术。公司的解决方案整合了算法、专用的软件和处理硬件,为高级辅助和高阶自动驾驶提供核心技术,从而提高驾驶员和乘客的安全性和体验感。

自2021年大规模量产解决方案起,按解决方案总装机量计算,该公司是首家且每年均为最大的提供前装量产的高级辅助驾驶和高阶自动驾驶解决方案的中国公司。按2023年及2024年上半年解决方案总装机量计算,公司在中国所有全球高级辅助驾驶和高阶自动驾驶解决方案提供商中排名第四,市场份额分别为9.3%及15.4%。

地平线2015年7月成立以来获得多次投资,投资方包括上汽集团、广汽集团、长城汽车、比亚迪、中国一汽,英特尔、云锋基金、五源资本、红杉资本、高瓴、黑石、黄浦江创投、SK Hynix、宁德时代、立讯精密、星宇股份、韦尔股份、舜宇光学等股东,累计融资超34亿美元。其中,A轮融资后估值6.1亿美元,B轮融资后估值28.4亿美元,C轮融资后估值50.68亿美元;2023年12月28日完成D轮融资后,公司估值87.1亿美元。

营收增长迅猛但总体仍亏损

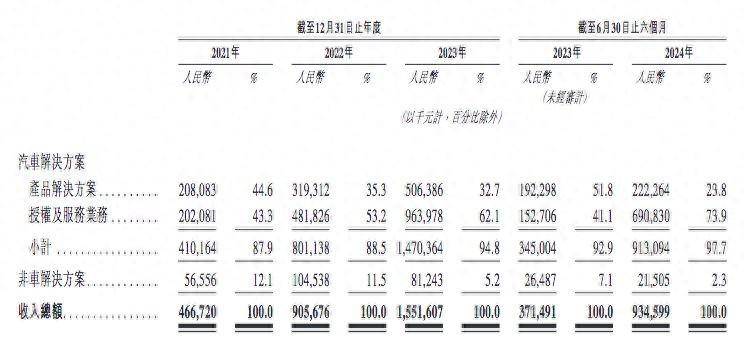

在二次递交的招股书中,地平线更新了今年上半年的数据:营收方面,2021年-2023年的全年营业收入分别为4.67亿元、9.06亿元、15.52亿元。

今年上半年,地平线实现营收9.35亿元,同比增长151.6%。

招股书中,还进一步透露了收入结构:

图源:招股书。

其中,汽车解决方案占收入大头,并且占总收入的比重也在逐渐增加,到今年上半年,这一比重达到了97.7%。

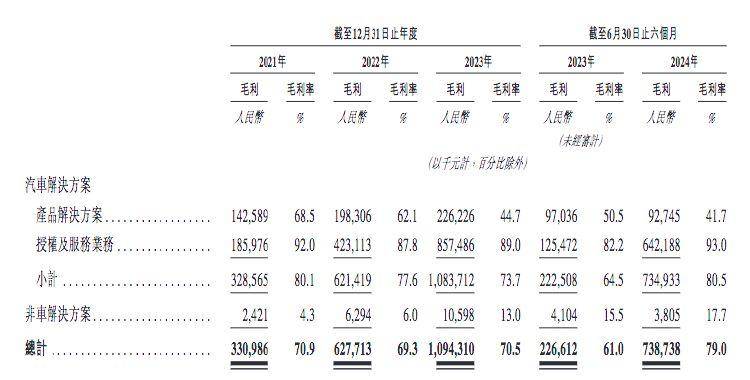

在利润方面,地平线2021年到2023年的毛利分别是3.31亿元、6.28亿元以及10.94亿元;2024年上半年的毛利达到了7.39亿元,同比增长226%。

毛利率水平较高,过去三年的毛利率为70.9%、69.3%及70.5%;今年上半年的毛利率有明显增长,达到79%。

图源:招股书。

尽管地平线收入、毛利均呈现高速增长趋势,但目前仍处于亏损状态,剔除以股份为基础的支付、优先股及其他金融负债的公允价值变动,2021-2023年和2023上半年、2024年上半年公司经调整净亏损分别为11.03亿、18.91亿、16.35亿和9.96亿、8.04亿元人民币。截至2024年6月30日,公司账上现金仍有104.5亿。

收入大部分较为依赖大客户

从该公司在招股书中可看出,公司大部分收入较为依赖大客户。

招股书反映,公司于2021年、2022年及2023年以及截至2024年6月30日止六个月,公司五大客户产生的收入总额分别为人民币2.83亿元、人民币4.8210亿元、人民币10.67亿元及人民币7.27亿元,分别占总收入的60.7%、53.2%、68.8%及77.9%。

同期,来自该公司最大客户的收入分别为人民币1.15亿元、人民币1.45亿元、人民币6.27亿元及人民币3.51亿元,分别占总收入的24.7%、16.0%、40.4%及37.6%。

于2023年及截至2024年6月30日止六个月,该公司自酷睿程产生可观金额收入人民币6.27亿元及人民币3.51亿元,分别占对应期间总收入的40.4%及37.6%。

据招股书、地平线公司公开资料以及媒体报道,该公司合作的主要客户是理想汽车,同时还包括大众汽车、上汽、酷睿程等知名公司。

招股书指出,如果该公司任何主要客户缩减或终止与该公司的业务关系,或该公司无法与之磋商有利的合同条款,或该公司根本无法获得新客户或无法以有利或可比条款获得新客户,则该公司业务、财务状况、经营业绩可能受到重大不利影响。