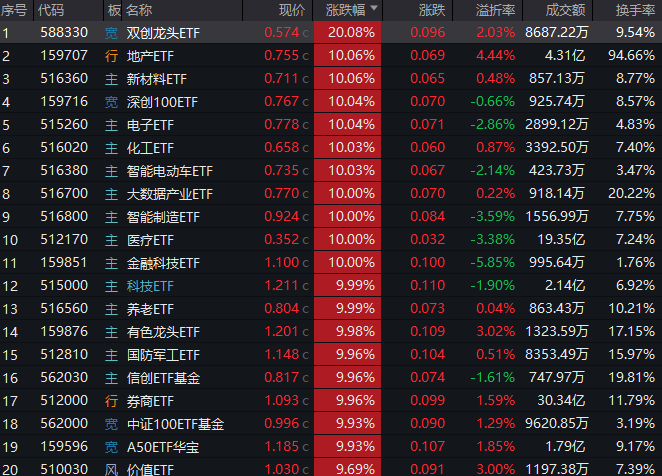

AH暴涨迎国庆!2.59万亿元新纪录!牛市旗手券商ETF(512000)强势两连板,双创龙头ETF(588330)20CM涨停!

国庆节前最后一天,A股“疯牛”涨上热搜!

2024年9月30日,三大指数集体暴涨,沪指涨8.06%站上3300点,深成指涨10.67%,创业板指涨15.36%,两市成交超2.59万亿元,创出天量历史成交金额。个股方面,两市超700股涨停,超2700股涨超10%。时间拉长看,创业板指9月单月上涨近38%,创单月涨幅历史纪录,沪指9月累涨17%。

盘面上,ETF满屏涨停,成为牛市行情中的“锋利的矛”!全市场现罕见的“20CM”ETF涨停潮,合计超400只ETF10%涨停。整体表现为三大主线:

1、核心资产。盘面上,A股核心资产大面积封板,中芯国际、智飞生物等20CM涨停,中国平安、中国中免、片仔癀等10%涨停,中证A50、中证100指数双双冲击涨停。超大盘龙头宽基A50ETF华宝(159596)、核心龙头宽基中证100ETF基金(562000)场内均触及涨停!

2、金融地产。牛市旗手罕见全线涨停,两百亿体量的券商ETF(512000)场内涨停两连板,创2022年2月以来新高!聚焦互联网证券、金融IT的金融科技ETF(159851)竞价涨停,场内晋升二连板!受昨夜史诗级楼市政策提振,龙头地产再掀涨停潮,万科A、保利发展成功三连板,地产ETF(159707)尾盘回封摘获3天2板!

3、科技成长。科创、创业板领衔狂飙,双创龙头ETF(588330)场内20CM涨停迎长阳!医疗、计算机、电子、通信等核心赛道集体飙涨秀肌肉,医疗ETF(512170)、科技ETF(515000)、电子ETF(515260)等场内批量涨停,皆创阶段新高!

图片来源:Wind

招商证券指出,指数级别反弹吸引资金流入后,后续市场会出现2—3个月的结构性行情,而且这种结构性行情一定是存在一条清晰的主线引领。简单复盘过去五轮指数级别反弹后,市场选择主线的思路可以从政策催化、宏观趋势、产业趋势和增量资金方向四个角度考量:

①从政策催化的角度,聚焦房地产及地产链、政府开支可能发力的方向,如支持消费和重大基建项目等;

②从产业趋势的角度,聚焦智能化大趋势下的新质生产力的方向,包括AI消费电子、智能驾驶、智能机器人等。

③从宏观趋势的角度,目前美联储进入降息周期是最重要的宏观因子,利好中国核心资产;

④从增量资金的角度,建议采用偏行业龙头的思路,增量资金利好大盘成长,行业龙头。

港股同步涨涨涨,恒生科技指数飙涨6.7%,科网股持续狂飙,中旭未来狂飙超61%,阿里健康、东方甄选、众安在线等涨超20%,重仓港股互联网龙头的港股互联网ETF(513770)场内大涨超9%创阶段新高!值得注意的是,港股仅仅十一当天休市,如果想国庆期间继续“交易”中国资产的,建议关注相关ETF或者场外产品。

图片来源:雪球

【ETF全知道热点盘点】今日重点聊聊券商、地产和食品等三个板块的交易和基本面情况。

一、沪指暴涨8%站稳3300点,A股轰出2.6万亿天量成交!“牛市旗手”券商ETF(512000)强势两连板,5天大涨39.77%

9月30日,A股全线飙升,沪指暴涨8%站稳3300点,创业板指连续创造历史,市场创下2.6万亿天量。“牛市旗手”券商成为市场焦点!除海通证券、国泰君安在停牌中,中证证券公司指数的48只成份股全部涨停!

图片来源:Wind

A股顶流券商ETF(512000)场内价格强势两连板,全天成交额超30亿元。5个交易日累计涨幅达39.77%。盘中溢价高企,一度超2%,显示资金抢筹热情火爆!

图片来源:Wind

中信建投策略陈果直言:本轮行情是盈利预期上修、无风险利率下降和风险偏好上升三因子皆具备的难得的行情,所以不是一个简单的超跌反弹。实际上港股指数的涨幅从一般意义上可以认为牛市已经能确立,相似背景与逻辑下的A股市场完全可以被认为这是一轮牛市行情。综合来看,中国股市行情仍有一定空间。无论投资者长期是乐观还是谨慎还是看不清,当前这轮行情,战略上都是应把握的做多中国股市的最佳机遇。

券商ETF(512000)基金经理丰晨成分析认为,市场beta从发端到渐起到强势,行情启动的节奏超预期地快,公司研究暂时让位于仓位和策略,作为beta工具的券商板块,成为加仓焦点。此外,宏观经济政策强有力且超预期,财政发力提供向上动能,央行提供流动性托底资本市场,流动性环境持续宽松,货币、财政、地产、金融政策组合拳接棒发力,这是行情持续性的重要支撑。后续市场流动性和活跃度仍有空间,看好券商板块Q4的业绩弹性。

公开资料显示,券商ETF(512000)跟踪中证全指证券公司指数,一键囊括50只上市券商股,其中近6成仓位集中于十大龙头券商,“大资管”+“大投行”龙头齐聚;另外4成仓位兼顾中小券商的业绩高弹性,吸收了中小券商阶段性高爆发特点,是集中布局头部券商、同时兼顾中小券商的高效率投资工具。

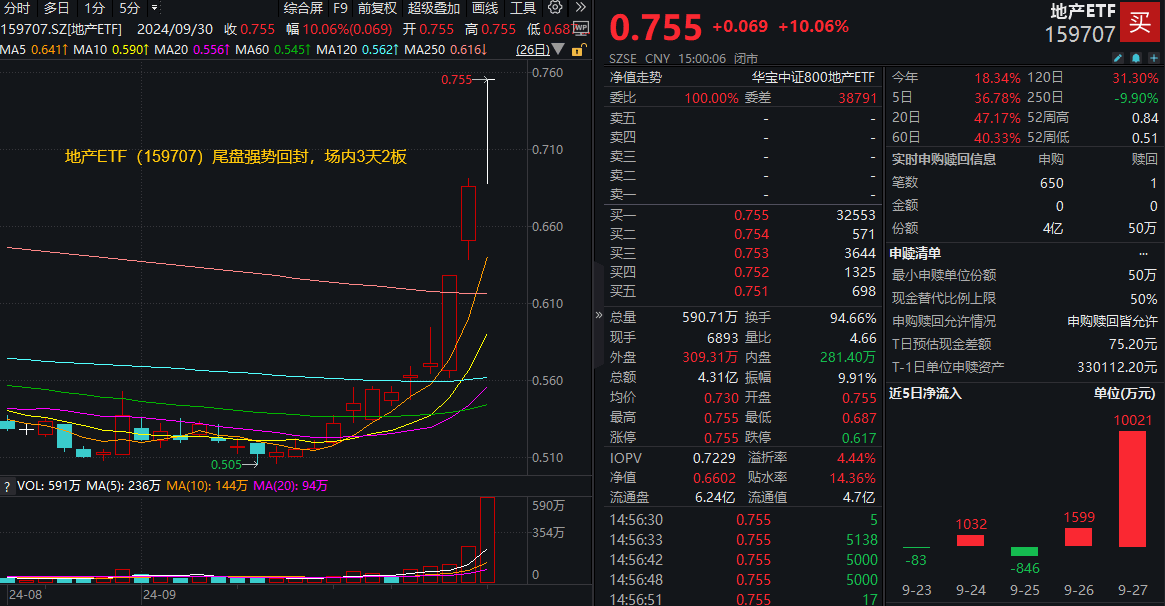

二、尾盘强势回封!地产ETF(159707)摘获3天2板年内新高,创4亿元天量成交!政策批量落地,地产底部反弹超42%

今日地产板块继续走牛,龙头房企集体暴涨,保利发展、万科A、新城控股、上海临港、衢州发展等批量涨停!代表A股龙头地产行情的地产ETF(159707)尾盘强势回封,场内摘获3天2板年内新高,轰出4.31亿元天量成交历史新高!场内持续溢价放量,截至收盘溢价率高达4.44%,表明买盘资金活跃,或有巨额资金介入布局!

图片来源:Wind

消息面上,昨晚,上海、广州、深圳接连出台楼市新政。上海市新政主要内容包括:调整住房限购政策、优化住房信贷政策、调整住房税收政策;广州全域取消居民家庭购买住房各项限购政策;深圳新政主要内容包括:优化分区住房限购、取消商品住房和商务公寓转让限制、调整个人住房转让增值税征免年限、优化个人住房贷款政策。

华福证券认为,近期金融政策与一线城市调控政策同步密集推出,是监管态度超预期的体现。众多利好政策支撑下,预计短期二手房市场将更为敏感,优先于新房去库,推动房价企稳回升。随着房价调整充分的老旧二手房去库,其房价先行上涨并向次新及新房传导。

板块行情上,随着批量王炸政策落地,地产二级市场水涨船高!以地产ETF(159707)标的指数为例,该指数9月10日创下发布新低后次日开启连续反弹,截至今日斩获12连阳累计涨幅为42.51%,同期上证指数、沪深300涨幅分别微21.58、25.72%,大幅跑赢市场!

图片来源:Wind

数据来源:Wind,统计区间2024.9.11-2024.9.30。中证800地产指数2019-2023年年度历史收益分别为:26.56%、-15.43%、-15.06%、-14.65%、-33.23%。指数过往业绩不预示未来表现。

展望地产板块机会,平安证券最新研报指出,重申板块适度积极观点,再次强调中期板块机会大于风险。尽管短期板块涨幅较快,但仍建议保持积极,短期催化仍在于政策,持续关注收储进展及降息效果、楼市走向,中期趋势性机会仍在于楼市量价企稳。

地产ETF(159707)基金经理蒋俊阳认为,政策层面对房地产行业的持续放松,有望逐渐向基本面复苏持续传导。在房地产调控权限逐渐下放至地方政府的过程中,商品房市场有望逐渐回归市场化,驱动供需改善带动行业触底回升。展望未来,随着供需两端政策延续宽松基调,融资支持下供给侧出清基本结束,需求端政策刺激或引导基本面企稳修复,行业存在短期供需关系再平衡机会,同时城中村改造及保障房建设有望为行业提供增量空间。

配置上,地产板块中基本面相对稳健、资金实力较强、土储更为优质充裕的国央企,以及在本轮行业出清中率先完成信用修复的优质民企更具备弹性。而相较于单一投资个股,集中配置一篮子龙头房企的地产ETF(159707)更能分散风险、拥抱弹性。

布局央国企及优质房企,相关产品地产ETF(159707)。资料显示,地产ETF(159707)跟踪中证800地产指数,汇集市场12只头部优质房企,在投资方向上具有明显的头部集中度优势,前十大成份股权重超9成,央国企含量高!地产ETF(159707)也是目前市场上唯一跟踪中证800地产指数的行业ETF,具备稀缺性与辨识度。

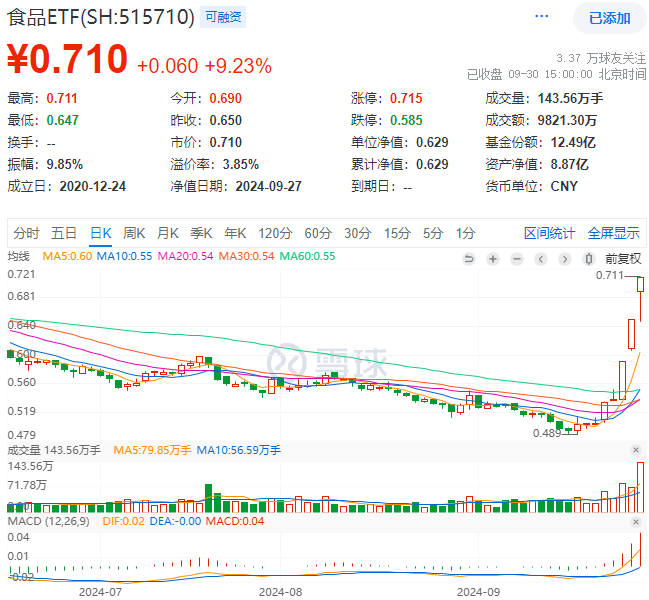

三、涨疯了!“茅五泸汾洋”集体飙升,食品ETF(515710)收涨9.23%,标的指数50只成份股全部涨超5%!

今日,吃喝板块延续强势表现。反映吃喝板块整体走势的食品ETF(515710)盘中场内价格最高涨幅达到9.38%,截至收盘,涨9.23%。值得注意的是,食品ETF(515710)此前已连续两个交易日收于涨停价。

图片来源:雪球

成份股方面,包括泸州老窖、五粮液、山西汾酒在内的部分白酒股再度批量涨停,此外,洋河股份飙涨8.84%,白酒龙头贵州茅台大涨7.29%,贵州茅台单日成交额突破269.8亿元,创历史天量。部分大众品亦表现不俗,汤臣倍健收涨15.06%,立高食品收涨13.8%,领涨板块。

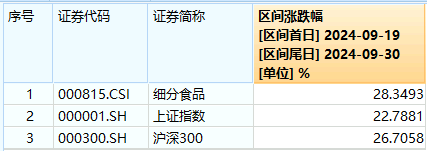

值得注意的是,本轮行情以来,吃喝板块表现优于大盘。数据显示,截至今日收盘,自9月19日食品饮料板块情绪回暖开始,食品ETF(515710)标的指数细分食品指数累计涨幅已高达28.35%,跑赢同期上证指数(22.79%)、沪深300指数(26.71%)。

图片来源:Wind

注:细分食品指数近5个完整年度涨跌幅为:2019年:69.1%;2020年:91.99%;2021年:-8.3%;2022年:15.27%;2023年:-19.84%。指数过往业绩不预示未来表现。

资金面上,食品饮料板块近日备受资金青睐。Wind数据显示,截至收盘,今日食品饮料板块或主力资金净流入额达到80.93亿元,净流入额在30个中信一级行业中高居第5;截至今日收盘,近5日食品饮料板块累计吸金额更是高达306.14亿元,位居全行业(中信一级)第4。

图片来源:Wind

消息面上,茅台酒批价近日接连上行。9月28日,飞天贵州茅台酒原箱及散瓶终端成交价上涨,包括贵州茅台酒(甲辰龙年)的市场终端价也有提升。对于近日贵州茅台股价和酒价的不断上涨,有分析表示,这或与市场面的改善以及茅台打出的增持、回购注销以及连续分红等组合拳有关。机构及行业认为,即将到来的国庆假期或将带来新一波销售高峰。

从估值方面来看,Wind数据显示,截至上个交易日收盘,食品ETF(515710)标的指数细分食品指数市盈率为21.33倍,位于近10年来4.51%分位点的低位,中长期配置性价比凸显。

图片来源:Wind

展望后市,平安证券表示,白酒方面,随着重磅政策出台,市场信心快速回升。上周多重支持政策发布后,白酒板块信心回暖,估值持续恢复,后续随政策落地,白酒基本面亦有望持续复苏。标的上推荐三条主线,一是需求坚挺的高端白酒;二是全国化持续推进的次高端白酒;三是主力产品位于扩容价格带的地产酒。

大众品方面,虽受宏观环境影响,消费复苏的斜率放缓,板块整体承压,但在压力下依然有新的变化。站在当前全年预期调整后的视角,中长期看,建议关注三条主线:(1)业绩确定性强、行业景气度高的板块如饮料、零食;(2)成本下行盈利能力改善的板块,如啤酒、乳制品;(3)受益下游需求逐渐修复的板块,如调味品等。

开源证券表示,随着当前政策改善预期扭转,市场前期悲观情绪缓解。以白酒为代表的食品饮料作为经济顺周期的重要行业之一,在经济预期转向时,更容易获得市场青睐。

一键配置吃喝板块核心资产,相关产品食品ETF(515710)。根据中证指数公司统计,食品ETF(515710)跟踪中证细分食品饮料产业主题指数,超6成仓位布局高端、次高端白酒龙头股,近4成仓位兼顾饮料乳品、调味、啤酒等细分板块龙头股,前十权重股包括“茅五泸汾洋”、伊利股份、海天味业、青岛啤酒等。

图片、数据来源:沪深交易所、华宝基金、Wind等,截至2024.9.30。

风险提示:A50ETF华宝标的指数为中证A50指数,该指数基日为2014.12.31,发布日期为2024.1.2;中证100ETF基金标的指数为中证100指数,该指数基日为2005.12.30,发布日期为2006.5.29;券商ETF被动跟踪中证全指证券公司指数,该指数基日为2007.6.29,发布于2013.7.15;金融科技ETF被动跟踪中证金融科技主题指数,该指数基日为2014.6.30,发布日期为2017.6.22;地产ETF被动跟踪中证800地产指数,该指数基日为2004.12.31,发布日期为2012.12.21;双创龙头ETF被动跟踪中证科创创业50指数,该指数基日为2019.12.31,发布于2021.6.1;医疗ETF被动跟踪中证医疗指数,该指数基日为2004.12.31,发布于2014.10.31;科技ETF被动跟踪中证科技龙头指数,该指数基日为2012.6.29,发布于2019.3.20;电子ETF被动跟踪中证电子50指数,该指数基日为2008.12.31,发布于2009.7.22;食品ETF被动跟踪中证细分食品饮料产业主题指数,该指数基日为2004.12.31,发布于2012.4.11。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中提及个股仅为指数成份股客观展示列举,不作为任何个股推荐,不代表基金管理人和基金投资方向。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。根据基金管理人的评估,A50ETF华宝、中证100ETF基金、券商ETF、金融科技ETF、地产ETF、医疗ETF、科技ETF、电子ETF、食品ETF风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者,双创龙头ETF、港股互联网ETF风险等级为R4-中高风险,适宜积极型(C4)及以上的投资者,适当性匹配意见请以销售机构为准。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对以上基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对以上基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资须谨慎。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。