丰巢IPO求融资:藏不住的野心,堵不住的窟窿

日前,丰巢向港交所首次提交招股书,拟在港交所主板挂牌上市,对于此次IPO融资,丰巢表示将用于投资建设及运营丰巢智能柜网络产生的成本及开支。

继续加大服务能力的投入是丰巢IPO的主要动因,但需要注意的是,目前丰巢的现金及现金等价物只有8.59亿元,而此前丰巢累计共获得超过83亿的融资,这也就是说,丰巢烧掉融资额的九成用于建设智能柜网络。

但从财报中我们能看出,这种烧钱不仅没有持续的正向现金回报,而且试图解决最后一百米配送的丰巢,正在被这些最后一百米用户规避,既没跑通商业化,也没有获得用户口碑,反而给快递行业带来新问题、新矛盾。

【1】重资产开局,拿下七成市占率

大鱼吃小鱼,快鱼吃慢鱼的理论早就被刻进丰巢的企业基因。

据数据显示:2015年8月,丰巢快递柜主要在一线城市,数量只有几千个,但到了2017年9月,丰巢快递柜数量超过6万组柜机,遍布在全国74个重点城市。

智能快递柜是一个需要自己掏钱购买、安装机柜的重资产领域,丰巢从零起步,两年内就实现了几十倍的增长,它是开创者,更是“野心家”。

“快递柜网络如果不具备 24 小时服务、高效能、高密度的性质,它是没有价值的”,作为一名从基层爬起来的人,丰巢董事长徐育斌认为,丰巢快递柜要像互联网公司一样跑马圈地,只有先站住场景,卡住行业位置,才好谈发展。

“规模就是一切”,这是移动互联网赢者通吃的理念,丰巢不仅这样想,而且也是这样做。

2019年,丰巢斥资8.1亿元收购同行智能快递柜品牌“e栈”,次年5月,丰巢将中邮速递易收入囊中,吃下了其约25%的市场份额。

与其吭哧吭哧费力拓展场景,安装智能货柜,丰巢直接用资本力量实现了智能快递柜行业第一,2020年丰巢市场占有率高达69%,一度风光无限。

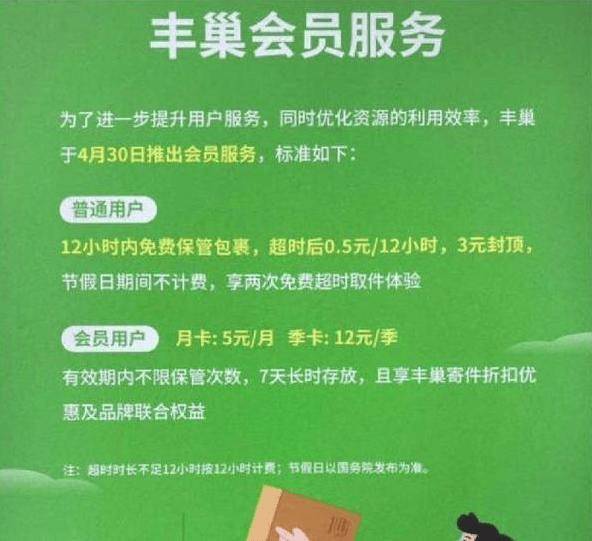

值得一提的是,丰巢5月5日完成对中邮速递易收购,4月30日丰巢开始向用户收取“18小时免费用,12小时收费0.5元,最高不超过3元”的暂存费用。

这就是规模带来的定价权和话语权。

(来源:蜂巢App)

丰巢高举高打的扩张模式也获得资本机构的认可,截至2021年1月,丰巢从红杉中国、Trustbridge Partners VII, L.P等国内外顶级投行手中获得累计超过83亿元的融资,其估值更是高达230亿元。

此后丰巢更是势如破竹,大肆扩张,在智能快递柜市场鲜有敌手。

据招股书披露:目前丰巢覆盖了20.9万个社区,要知道2022年末,中国共有60.6万个城乡社区,其中48.9万个农村社区、11.7万个城市社区。

可以说,刨除极度偏远、快递需求量少的地区,丰巢已经遍布人们的生活,办公楼、公寓、住宅区……都能看到丰巢的“绿格子”,但可惜的是,跑马圈地却没有带来利润上的正向增长——丰巢始终处于亏损状态,而且没有扭转的迹象。

【2】烧掉九成融资,主营业务增长缓慢

丰巢为了维持行业TOP 1每年到底要烧掉多少钱?一组数据就能证明。

安信证券证券报告显示:单套快递柜一年的投入成本约为 16788 元,其中租金价格约为8000元,而目前丰巢已经拥有的智能柜数量为33.02万组,粗略计算,要维持这些快递柜,丰巢每年要投入约为55亿元。

从招股书中也能感受快递柜的烧钱程度和丰巢对资金的紧迫度。

据统计,过去十年,丰巢累计获得的融资金额超过83亿元,但目前其账户上现金及现金等价物只有8.59亿元,可以说,丰巢押上了九成的资产进行扩张。

重金扩张下,丰巢获得了想要的市场占有率,灼识咨询数据显示:如按收入计算,丰巢是中国最大的末端物流解决方案供应商,如按照柜机数和包裹数计算,丰巢是全球最大的智能快递柜网络运营商。

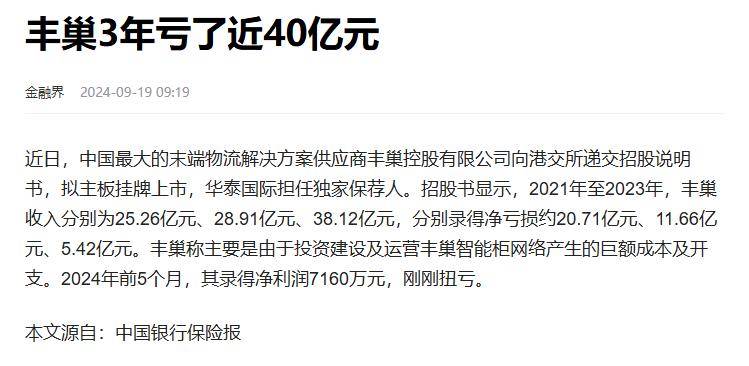

登顶之后并非一览众山小的王者之姿,反而是高处不胜寒。招股书显示:2021年至2024年前五月,丰巢净利润分别为-20.71亿元、-11.66亿元、-5.42亿元、0.72亿元。

(来源:中国银行保险报官网)

除了今年前五月实现盈利外,2021年至2023年,丰巢三年都在巨额亏损,累计亏损额高达37.79亿元。

值得注意的是,2024年前5个月的净利润为0.72亿元,并不意味着丰巢实现了“规模效应”,该盈利数据不是通过业务增长或成本下降实现,而是“人为”改变了会计核算准则。

据了解,2024年1月1日,丰巢董事会通过决议:将丰巢旗下智能柜的折旧年限从5年调整为5年或10年。

该项决议直接影响就是盈利能力的改变:2023年前五个月,丰巢快递末端配送毛损率为12.2%,整体毛利率为3.6%,而在今年同期,丰巢快递末端配送毛利率为12.2%,整体毛利率为 26.1%。

内有亏损流血不止,外有增长乏力。

数据显示:2021年,国内快递数量全年为1083亿件,2023年,该项数据为1320.7亿件,两年时间国内快递总量增长22%。而丰巢末端快递业务,2021年、2023年末端配送包裹数量分别为62亿件、65亿件,两年时间增长4.8%。

丰巢末端快递业务的增速远远低于全国快递增长速度,不难看出,在快递包裹业务上,丰巢增长已经触顶。

在这里不禁要问,为什么烧去融资额九成、始终致力于提升网点覆盖度的丰巢没有吃到中国快递两年增长22%的市场红利?

其原因在于对部分用户来说,丰巢不仅没有解决最后一百米时间不匹配的传统问题,而且还带来了新问题,产生了新矛盾。

【3】两边不讨喜,丰巢陷入怪圈

在互联网经济中,平台要么倾向C端用户,要么倾向B端商家,两边都讨喜或两边都不讨喜的居间平台真没有几个,而丰巢却是极为少数的代表之一。

“我当时一说完我的规划蓝图,把当时做出来的快递柜产品图给他看,Dick看完就说你可以做,他高度赞成我的想法”。

在韩国和DHL见识过国际快递处理流程后,2015年徐育斌向王卫提出了智能快递柜的想法——网购需求量会暴增,这就给用户和快递员带来了困扰。

一方面是快递员送不完的快递,需要在门口电话通知、等待用户取快递,极其浪费时间,另一方面则是快递配送时间不确定,用户上班、在家休息无法及时响应,快递被胡乱放置有丢失的风险。

丰巢的初心是通过智能快递柜解决快递员和用户之间时间不匹配的问题,解放快递员时间,让他们多配送,多赚钱,让用户的快递能存放,不用担心丢失。

商业设想很美好,但从实际效果上看,不少用户和快递员并不买单。

首先不少用户对丰巢快递柜有抵触情绪,明明能送到门口,很多快递员在未经通知的情况下,将快递送到丰巢快递柜,增加用户取件时间成本。

这点在2020年,丰巢单方面宣布快递超时要收费后,用户的不满情绪达到顶点。不少小区抵制丰巢快递柜,而“快递柜该不该收费”、“快递员未经允许就将快递放到快递柜”等话题也多次冲上微博热搜榜单。

(来源:中国消费者报公众号)

其次快递小哥也不满意,丰巢快递柜储藏柜分为大中小三种,快递员寄存时需要缴纳费用,大格0.4元/次,中小格0.35元/次,这些费用都是快递员自己承担。

快递员要靠配送数量来挣钱,据了解,目前快递员每单提成在1元左右,放到丰巢快递柜相当于一半的订单白跑,比滴滴网约车抽成还要狠,而且这些快递员还要冒着因丰巢超时收费而引起的用户投诉。

很多快递小哥更愿意将快递寄存在菜鸟驿站、圆通妈妈驿站等线下实体店,其中中通末端门店数量超过8万家,菜鸟驿站数量超过17万个,在服务范围和便捷性上不逊于丰巢快递柜。

从快递员、用户心态和竞品服务上解释了“为什么2021年至2023年,中国快递量增长22%,但丰巢却只增长4.8%”的问题,不是消费习惯改变、也不是经济下行网购减少,而是丰巢智能快递柜这个品类本身就存在问题,两端用户并不买单。

作为底层爬上来的打工人,徐育斌上演了草根逆袭,据天眼查数据显示,徐育斌在丰巢任职董事长、总经理,拥有丰巢5.2774%的持股比例。

从个人角度上,徐育斌极具成功,但从公司治理和创业角度上看,徐育斌并未带领丰巢走上增长快车道,而是希望大力出奇迹,利用IPO融资继续扩大规模,通过市场率取得话语权。

但跑马圈地的扩张模式不适用丰巢这类重资产业务,与其继续盲目扩张,不如精耕细作,让每一个快递柜实现价值、利润的最大化。

来源:金融界