有点意外!一半导体公司科创板IPO终止!

文/西风火心

9月25日,上交所公布对深圳和美精艺半导体科技股份有限公司科创板IPO终止审核的决定,直接原因是公司及保荐机构开源证券撤回申报/保荐。公司申报IPO于2023年12月27日获得受理,2024年8月2日公布首轮问询的回复。公司本次IPO拟募资8亿元。

公司前身有限公司成立于2007年6月,目前注册资本1.7746亿元,公司控股股东、实际控制人均为岳长来先生。

一、公司营收只是同行国内第一巨头的12%

公司自 2007 年成立至今,一直专注于 IC 封装基板领域,从事 IC 封装基板的研发、生产及销售,系内资厂商中少数几家全面掌握自主可控 IC 封装基板大规模量产技术的企业。公司主要产品为存储芯片封装基板。公司在自主可控 IC 封装基板研发与产业化领域已有超过十五年的持续积累与沉淀,具备较强的 IC 封装基板研发与制造能力。根据《上海证券交易所科创板企业发行上市申报及推荐暂行规定》,公司属于“新一代信息技术”中的“半导体和集成电路”领域的高新技术产业。

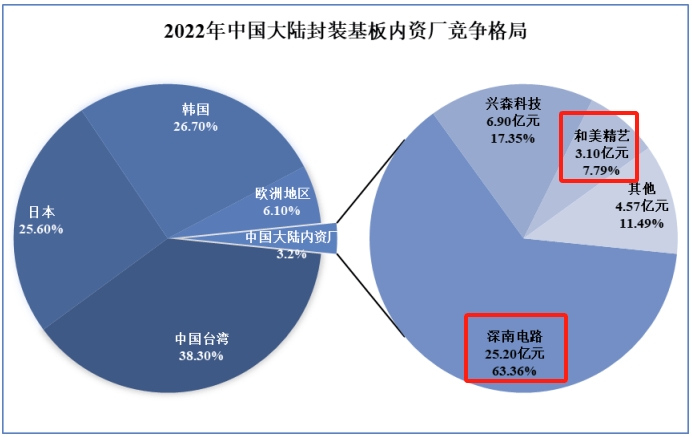

在 IC 封装基板行业内,我国起步较晚,内资生产商较少,关键原料与设备受限,技术水平、工艺能力以及产业链布局等方面较外资厂尚有差距。目前,行业主要市场份额仍被中国台湾、日本、韩国的厂商占据。

根据中国台湾电路板协会统计,2022年全球封装基板产值约为178.4亿美元,以厂商资金类别(含其在中国大陆等非其本土投资控股的工厂,以下相关统计均参照此口径)为基准,中国台湾为最大封装基板供应者,约占整体产值的 38.3%,其次为韩国与日本,三地厂商累计占据 90%以上的全球封装基板市场;2022 年中国内资 IC 封装基板企业产值约 5.71 亿美元,占全球 IC 封装基板总产值约 3.2%。

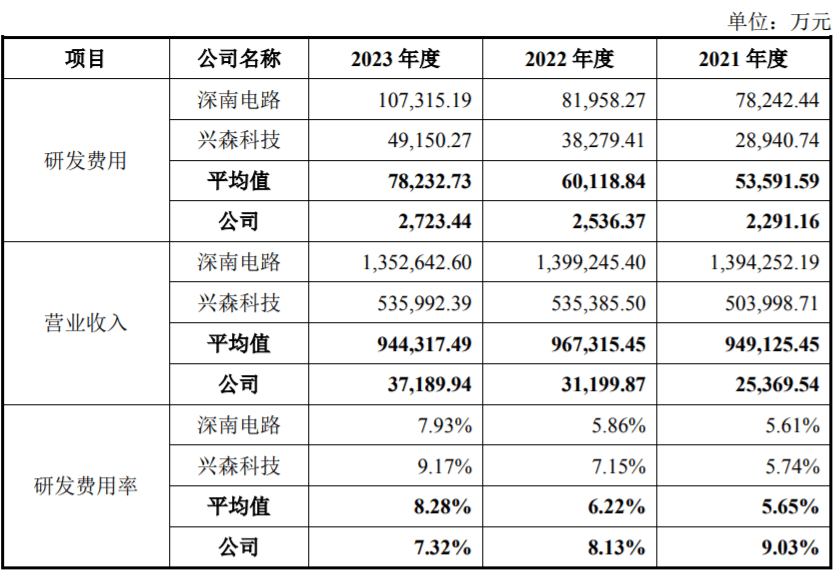

我国内资企业中,2022 年深南电路 (002916)IC 封装基板业务产值 25.20 亿元,兴森科技(002436) IC 封装基板业务产值 6.90 亿元以及公司 3.10 亿元。根据以上数据推算,中国大陆 IC 封装基板行业进口替代空间及市场竞争格局如下:

公司2022年IC 封装基板业务收入只是国内行业第一名深南电路的12.30%,是第二名兴森科技的44.93%。

二、业绩单薄,2022年扣非净利润只有2077万元

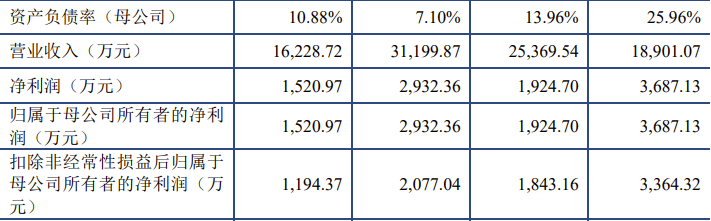

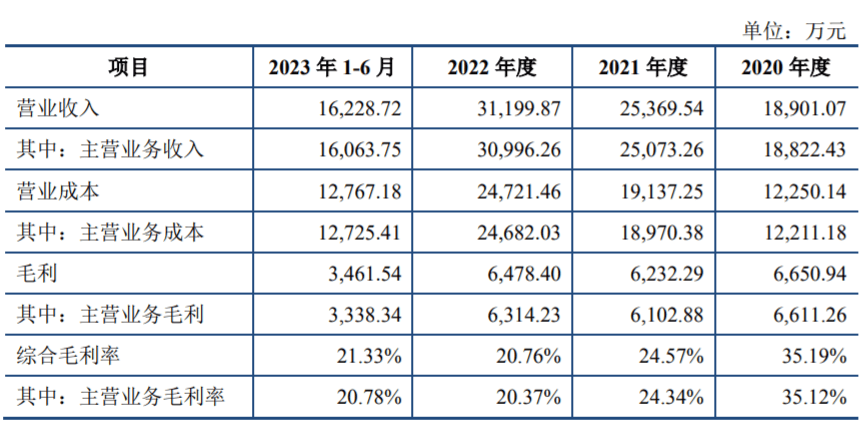

2020年、2021年、2022年,公司实现营业收入分别为18901万元、25370万元、31200万元,扣非归母净利润分别为3364万元、1843万元、2077万元。呈现出营收持续增长,净利润却有较大波动。2021年营收同比增长34.22%的情况下,扣非净利润反而同比下降了45.21%。2022年虽然扣非净利润虽然同比2021年增长了12.69%至2077万元,但仍比2020年下降38.26%。

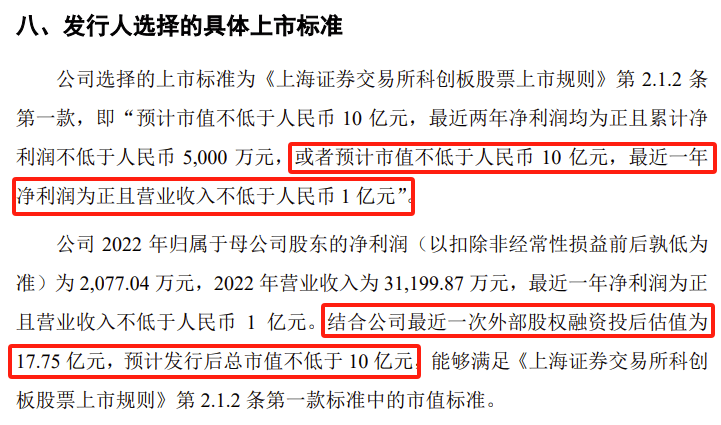

公司选择上市标准为:预计市值不低于人民币 10 亿元,最近一年净利润为正且营业收入不低于人民币 1 亿元。

不幸的是,2023年,内资行业第一的深南电路、第二的兴森科技扣非净利润同比都是下降。深南电路2022年扣非净利润14.9987亿元,2023年9.9795亿元,同比下降33.46%,兴森科技2022年扣非净利润3.955亿元,2023年只有0.4776亿元,同比下降87.92%。内资行业老大、老二都在2023年遭受业绩下滑,作为行业小弟的发行人大概率业绩也是下滑。如果公司2023年扣非净利润在3000万左右,在当前严控IPO数量、审核从严的环境下,大大降低了IPO获得审核通过的可能性。

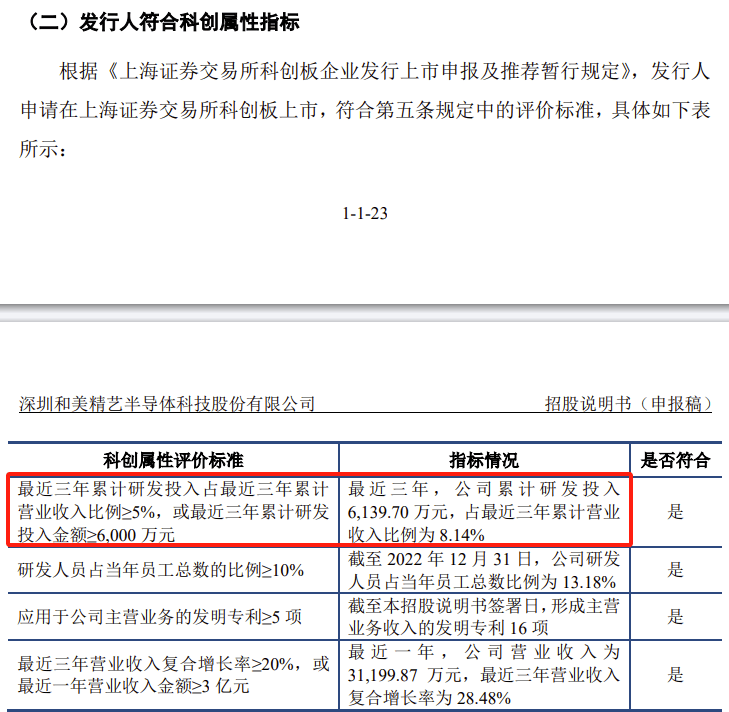

三、最近3年研发投入金额累计金额较低,研发投入占营收比例接近踩线达标

作为半导体企业,通常被认为研发投入金额巨大。然而申报时,2020年、2021年、2022年,公司研发投入金额累计6139.70万元,虽然占最近三年累计营业收入比例为 8.14%,但绝对金额较低。

2024年4月30日起,上述科创属性评价标准中的“最近三年累计研发投入占最近三年累计营业收入比例≥5%,或最近三年累计研发投入金额≥6,000 万元”已修改为:“最近三年研发投入占营业收入比例5%以上,或者最近三年研发投入金额累计在8000万元以上”。

虽然申报时最近3年研发投入占营收比例达到8.14%,高于5%的最低标准,接近于踩线达标。

随后公司更新了2023年年度数据并披露,2021-2023年公司研发费用分别为 2,291.16 万元、2,536.37 万元和 2,723.44 万元,累计不足8000万元。同时,2023年研发费用率进一步下降至7.32%。

四、毛利率存在一定波动,但总体处于下滑趋势

2020-2023年1-6月各期,公司主营业务毛利率分别为35.12%、24.34%、20.37%和 20.78%,公司毛利率下滑。

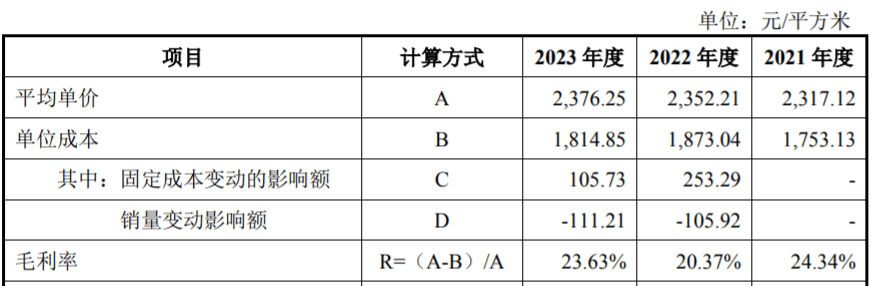

随着公司产能产量的提升,公司毛利率也在 2023 年回升。

2020 年,公司封装基板业务毛利率为 35.12%,毛利率较高主要系 2020 年公司仅深圳工厂负责生产业务,深圳工厂设备成新率较低,生产工艺成熟,产能利用率高。同时生产人员数量及工资相对稳定,整体生产成本较低。而同行业可比公司 2020 年均已开始新建工厂并投产,受产能爬坡影响导致毛利率较低。

公司 2021 年江门工厂正式投产,生产设备的投入导致折旧增加,体现为成本中的制造费用的提升,生产人员成本的变动体现为主营业务成本中直接人工的变动,这二类成本相对固定,且受销量提升影响对单位成本存在规模效益。

公司 2022 年毛利率下降主要系固定成本变动的影响所致,2023 年毛利率有所提升,主要系规模效益抵消了固定成本的增加,同时原材料的用量受工艺改进影响有所降低。

五、应收账款周转率持续下降,且低于同行业可比公司

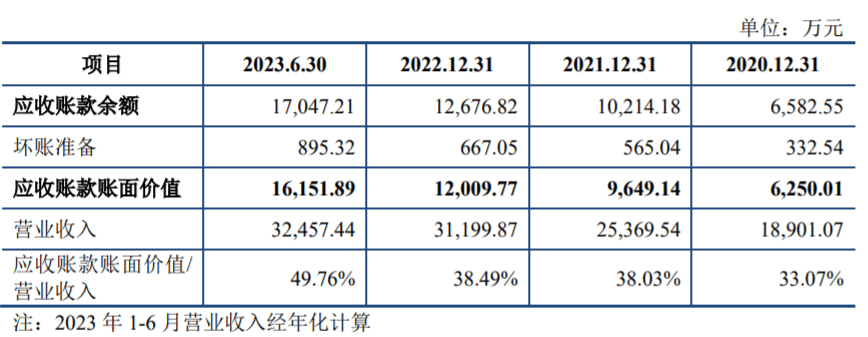

2020年-2023年6月各期末,公司应收账款账面价值分别为6,250.01万元、9,649.14万元、12,009.77万元和16,151.89万元,占当期流动资产比例分别为27.20%、16.08%、23.01%和 32.25%。

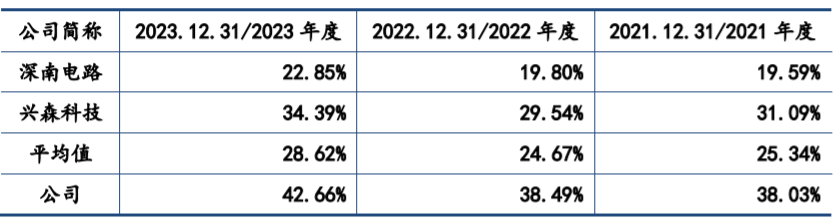

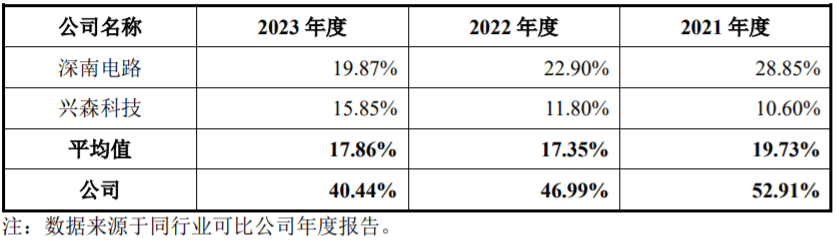

更新2023年年度数据后,2021-2023年公司应收账款账面价值占营业收入的比重与同行业公司对比情况如下:

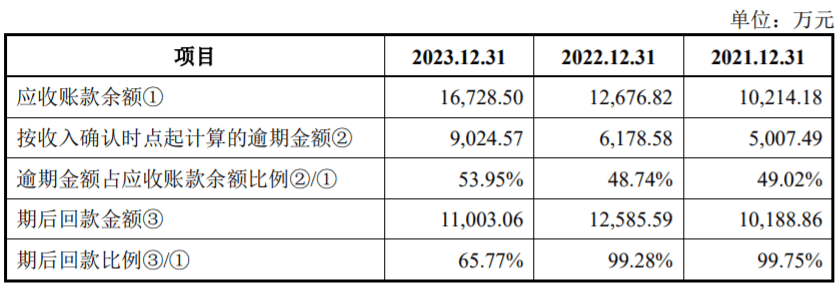

2021-2023年各期末,公司存在应收账款逾期情形,具体情形如下:

2021-2023年各期末,公司应收账款余额中信用期外占比分别为 49.02%、48.74%和 53.95%,占比较高。

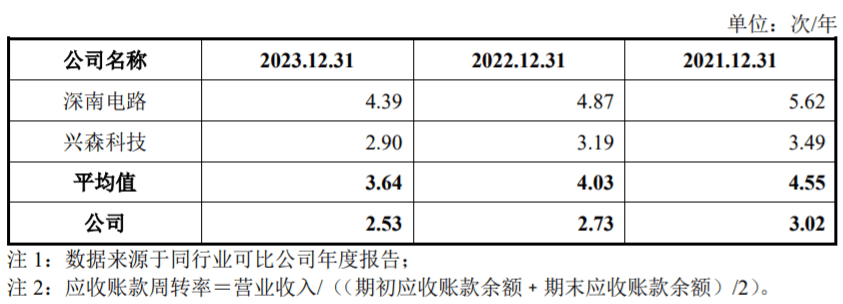

2021-2023年,公司应收账款周转率持续下降,且低于同行业可比公司。

同行业可比公司的客户集中度低于公司。

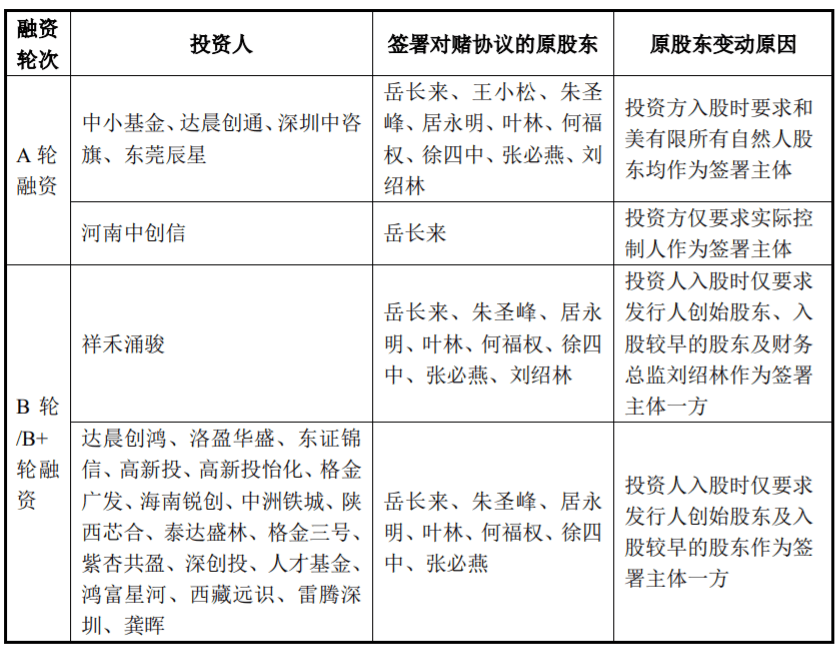

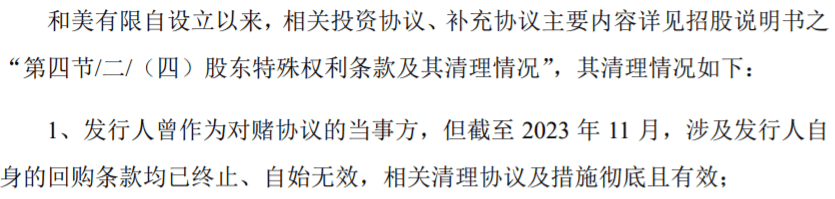

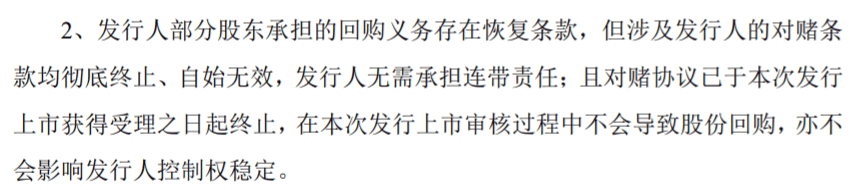

六、上市不成功,原股东仍需承担回购义务

据披露,发行人或其原股东与 24 名投资人签署了特殊投资条款,申报前,各方分别签订补充协议终止特殊投资条款。其中深创投、人才基金、鸿富星河、高新投、高新投怡化、泰达盛林的补充协议约定,发行人为原股东回购义务承担的连带保证责任自该协议签署之日起彻底终止、自始无效,原股东所承担的回购义务自发行人上市申报材料获得受理之日起终止,于上市不成功时恢复效力。

经中介机构访谈各投资人,公司历次对赌协议原股东情况如下: