又一IPO暂缓审议!

文/启明鑫

今天北交所IPO审核1家企业,结果暂缓审议。

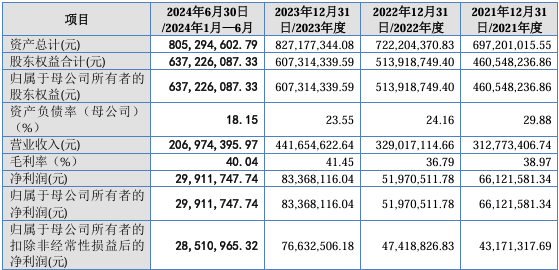

陕西科隆新材料科技股份有限公司主营业务为液压组合密封件和液压软管等橡塑新材料产品的研发、生产和销售以及煤矿辅助运输设备的整车设计、生产、销售和维修。邹威文、穆倩夫妇为公司的控股股东、实际控制人,二者合计持有公司32,894,871股股份,占公司股本总额的51.34%。报告期内,公司营业收入分别为31,277.34万元、32,901.71万元、44,165.46万元、20,697.44万元。

一、基本信息

公司主营业务为液压组合密封件和液压软管等橡塑新材料产品的研发、生产和销售以及煤矿辅助运输设备的整车设计、生产、销售和维修。主要产品橡塑新材料产品为综采煤机液压支架的核心零部件,主要产品煤矿辅助运输设备为井下液压支架及物资的主要运输工具。

公司前身成立于2009年1月,2015年7月整体变更为股份公司,发行前总股本64,070,369股,发行人共有1家子公司,1家分公司。截至2024年6月末,员工总计526人。

二、控股股东、实际控制人

邹威文、穆倩夫妇为公司的控股股东、实际控制人。邹威文持有公司17,620,557股股份,占公司股本总额的27.50%,邹威文之妻穆倩持有公司15,274,314股股份,占公司股本总额的23.84%。邹威文、穆倩合计持有公司32,894,871股股份,占公司股本总额的51.34%,为公司控股股东。此外,邹威文担任公司董事长、穆倩担任公司董事,二人对公司股东大会、董事会决议具有重要影响,对董事和高级管理人员的提名和任免起到重要作用,为公司的实际控制人。

三、报告期业绩

报告期内,公司营业收入分别为31,277.34万元、32,901.71万元、44,165.46万元、20,697.44万元,实现归母净利润分别为6,612.16万元、5,197.05万元、8,336.81万元、2,991.17万元。

四、主要关注点

1、应收账款余额较大,区分国企民企且对国企客户计提坏账比例明显低于一般客户

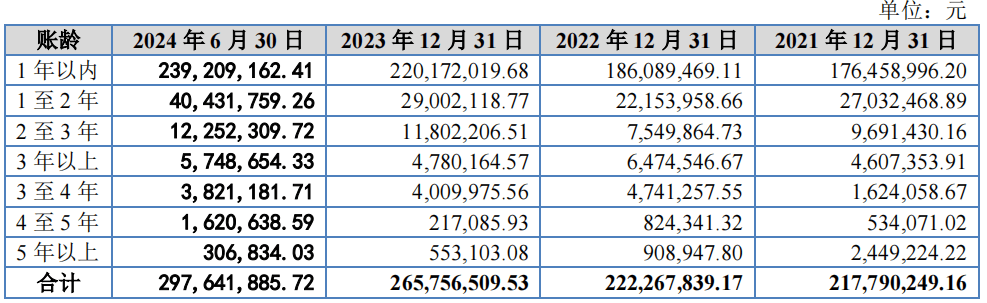

据披露,报告期各期末,公司应收账款账面价值分别为19,994.74万元、20,496.02万元、24,277.48万元和27,054.46万元,应收账款余额较大。按账龄分类情况如下:

最近3年,公司应收账款余额/营业收入比例均逾60%。

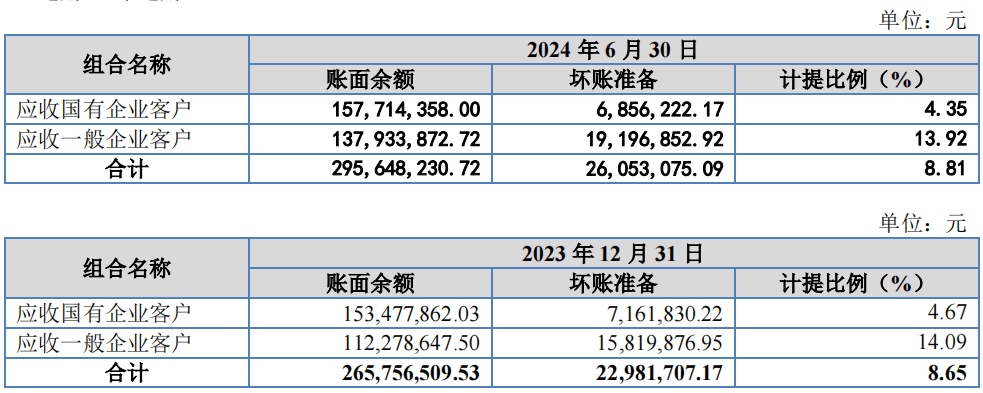

值得注意的是,发行人按照国企客户和一般客户组合分别计提坏账准备,对国企客户计提坏账比例明显低于一般客户。

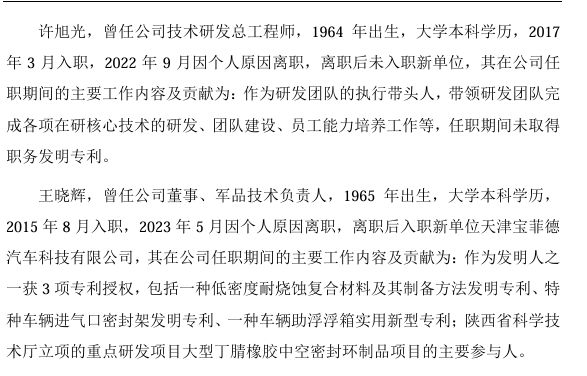

2、IPO前夕核心技术人员接连离职

2022年和2023年,科隆新材的公司技术研发总工程师许旭光、军品技术负责人王晓辉均因个人原因离职,而现有核心技术人员研究方向并非煤矿辅助运输设备领域。具体情况如下:

除此之外,科隆新材还曾在报告期内更换财务总监。

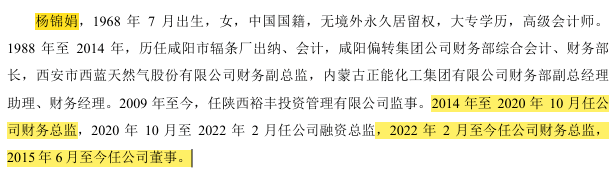

根据招股书披露,2014年至2020年10月,科隆新材的财务总监为杨锦娟;2020年10月,科隆新材召开第二届董事会第六次会议,聘任于亚腾担任该司财务总监。然而,一年多后,2021年12月10日,于亚腾就因个人原因辞去财务总监一职。自2022年2月28日起,杨锦娟再度担任财务总监。

3、报告期内,发行人存在财务内控不规范的情形

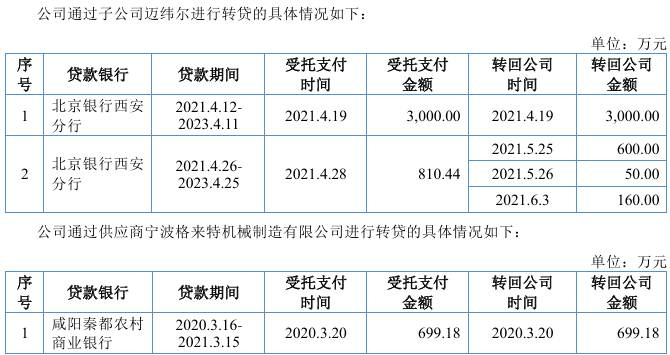

报告期内,科隆新材存在转贷及票据不规范使用的情形。

(1)转贷

报告期内,公司存在转贷行为,已进行清理并整改。公司存在为满足贷款银行受托支付要求,将取得的贷款资金以采购货款名义支付给全资子公司迈纬尔、供应商宁波格来特机械制造有限公司,再由其将资金转回公司的不规范使用银行贷款行为。相关资金主要用于生产经营,公司已按照银行贷款合同的要求偿还本息,不存在逾期还款的情形,配合转贷的子公司、供应商未从公司获取财务补偿。

(2)票据不规范使用

报告期内,公司存在票据找零及向非金融机构票据贴现等票据使用不规范情形,具体情况如下:

①票据找零

报告期内,公司因票据收支的票面金额与购销金额不匹配,存在与供应商、客户进行“大票换小票”的票据找零情形。具体情况为:报告期内,公司在与客户、供应商结算货款时存在票据找零的情形,即公司在客户背书转让给公司的票据面额超过应结算金额时,存在以票据或货币资金向客户找零的行为;在背书转让给供应商的票据面额超过应结算金额时,存在收取供应商找零的票据或货币资金的行为。

②向非金融机构票据贴现

2020年度,公司出于经营周转需要,存在向非金融机构票据贴现,合计贴现票据金额1,548.12万元,前述票据于2021年3月均已到期承兑,不存在逾期及欠息情况,未造成任何经济纠纷和损失,亦不存在纠纷。2021年开始,科隆新材未再发生向非金融机构票据贴现。

五、审议意见

1.请发行人逐项列示报告期各期信用期外主要款项对应客户、主要订单及其具体执行情况、具体逾期时间、坏账计提情况、最新回款情况,充分说明报告期各期信用期外相关应收账款坏账计提是否充分、是否存在给予客户信用展期以获取订单的情形。请保荐机构、申报会计师核查并发表明确意见。

2.请发行人:(1)详细说明报告期各期临时借调生产人员从事研发辅助活动的情况,是否存在生产或销售人员与研发人员混同情形,如是,说明具体情况。(2)列示报告期各期研发人员具体构成情况、离职及新入职人员具体情况、参与具体研发项目情况,并补充说明报告期各期研发费用中人员薪酬与各期末研发人员数量不匹配的原因及其合理性,并进一步说明研发费用归集的合理性。请保荐机构、申报会计师核查并发表明确意见。

六、审议会议提出问询的主要问题

1.关于经营业绩。请发行人:(1)结合主要客户关键合同条款,说明公司液压组合密封件产品对前十大客户是否存在年降政策,如有,进一步说明具体情况及对公司业绩的具体影响。(2)说明 2021年和2023年密封件毛利率水平与单位成本变动趋势不符的原因,2024 年上半年毛利率较上年同期较快增长的原因,增长是否可持续。(3)结合报告期主要业务客户变动特点、煤炭市场规模和煤机市场需求发展趋势变化情况,说明客户合作稳定性、期后煤机和零配件行业发展趋势对经营业绩稳定性的影响。(4)说明密封件和液压软管产品使用寿命由一年提升至三年对旧机维修换件业务及经营业绩的影响。(5)结合客户经营情况及信用状况,说明报告期各期信用期外主要款项对应客户、逾期时间、坏账计提情况、最新回款情况,是否存在应单项计提而未单项计提的款项,信用期外款项坏账计提是否充分,是否对经营业绩产生影响。

2.关于核心技术与研发投入。请发行人:(1)说明混炼胶配方的核心技术未形成专利保护的原因,是否符合行业惯例,该技术与竞争对手之间的差异情况,是否存在权属争议纠纷,采取的技术保护措施是否有效。(2)说明申请上市前夕核心技术人员许旭光、王晓辉离职的原因,是否存在离职纠纷和核心技术泄密风险,报告期内杨锦娟重新接任财务总监的原因,核心技术人员离职和财务总监频繁变动对发行人经营稳定性的影响。(3)说明技术人员与研发人员的认定标准,是否存在不当认定、虚增研发人员或不当归集研发费用的情形。

3.关于财务内控不规范及整改有效性。请发行人说明财务内控不规范的整改是否充分,期后有无新增财务内控不规范行为,发行人内控制度是否完备,是否形成有效内部制衡机制。