报告期会计差错更正,大幅度调增净利润!北交所IPO

文/启明鑫

武汉宏海科技股份有限公司(宏海科技,831075)申报北交所IPO,公司主营业务为空调结构件、热交换器、显示类结构件等家用电器配件产品的研发、设计、制造和销售。

报告期内,公司的主要财务数据如下:

2020-2023年1-6月,公司应收票据、应收账款及应收款项融资的合计账面价值分别为7,364.38万元、7,797.51万元、9,058.12万元和14,061.22万元,占各期末总资产比重分别为31.97%、22.40%、22.17%和31.26%。

一、第一大客户为美的,销售占比近50%

根据招股书及2023年年度报告披露,2021-2023年,宏海科技的营业收入分别为1.88亿元、2.53亿元、3.5亿元;同期归母净利润分别为2,562.63万元、2,665.62万元、4,871.99万元。

图摘自2023年年度报告

宏海科技的主要产品为空调结构件、热交换器、显示类结构件。其中,空调结构件、热交换器的主要客户为美的集团、海尔集团,显示类结构件的主要客户为冠捷科技。

美的集团作为第一大客户,在报告期内对其贡献的销售收入分别为5,506.44万元、7,877.66万元、12,686.80万元和9,170.14万元,占当期营业收入的比例分别为39.67%、41.81%、50.16%和48.74%;同期,冠捷集团贡献的销售收入分别为3,873.87万元、6,642.32万元、6,039.50万元、3,164.64万元,占当期营业收入的比例分别为27.91%、35.26、23.88、16.82。报告期内,宏海科技超六成收入来自于美的集团、冠捷集团。

宏海科技披露:“由于公司新产品、新业务的拓展均需要一定的周期且存在不确定性,而美的集团等龙头企业占据我国空调行业较大市场份额,且下游空调行业品牌集中度呈现不断提高的趋势,公司对第一大客户美的集团的依赖还将在未来一段时间内持续。

未来,如果公司第一大客户美的集团由于自身原因或宏观经济环境的重大不利变化导致其所需的空调结构件或热交换器产品全部自产,或者要求公司降低产品价格,或因市场需求、市场竞争环境变化等因素导致生产计划缩减,美的集团可能会减少公司业务订单量甚至终止与公司的合作关系,对公司经营产生重大不利影响,从而影响公司未来的持续盈利能力。”

此外,发行人与美的集团、海尔集团间的交易均采用双经销模式,因此报告期内发行人向其销售商品的同时采购主要原材料。据披露,受限于供应客户的产品只能使用双经销材料,故而原材料定价权实际由客户主导确定,为了能向客户销售产品,公司只能接受原材料的价格并对应采购。

并且根据宏海科技与美的集团签署的框架协议,公司承诺最终产品交付时的总价中原材料价格不得高于美的调让物料的价格,因此实际销售定价权也受到限制。

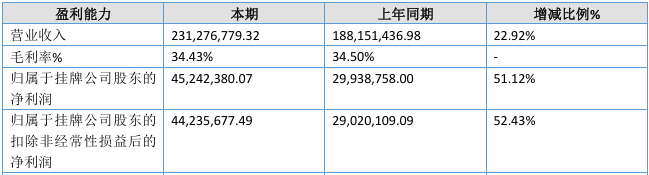

根据公司2024年半年报披露,2024年1-6月,宏海科技营业收入为23,127.68万元,较上年同期增长22.92%;归母净利润为4,524.24万元,较上年同期增长51.12%。

摘自宏海科技2024年半年报

二、对于美的、海尔部分业务采用净额法进行确认收入,同行均采用总额法确认,对毛利率影响较大

宏海科技与美的、海尔收入确认的会计处理采用总额法、净额法两种方式。据披露,公司部分空调结构件及热交换器产品的原材料向客户美的、海尔通过双经销模式进行采购,由于双经销模式下交易存在存货处置权受限、采购与销售存在一定对应关系、未完全承担原材料价格变动风险、销售定价权不完整的特点,因此公司采用净额法核算,将向双经销客户销售时结转的营业成本中的双经销材料金额进行抵销,调减了相应的营业收入及营业成本;除此之外,钢管、钢材、塑料粒子等辅材及其他热交换器、空调结构件采用总额法核算。

据于此,北交所要求发行人结合业务性质、公司与客户关于权利和义务的具体约定、价格风险承担情况、产品定价权、存货风险责任归属等情况,详细说明双经销模式下收入确认釆用净额法核算的依据是否充分。

【回复摘要如下】:

(1)业务性质

在双经销业务模式下,公司向客户采购钢材、铜管、铝箔等主要原材料,并根据客户定量耗用要求,使用双经销采购材料向其供应一定规模的公司产品。

下游厂商集中对主要原材料进行采购,从源头进行品质管控的同时,也掌握了原材料的价格变动情况,以便对从供应商采购的零部件价格进行调整,满足其成本控制的要求,从而降低全产业链原材料价格波动的风险。

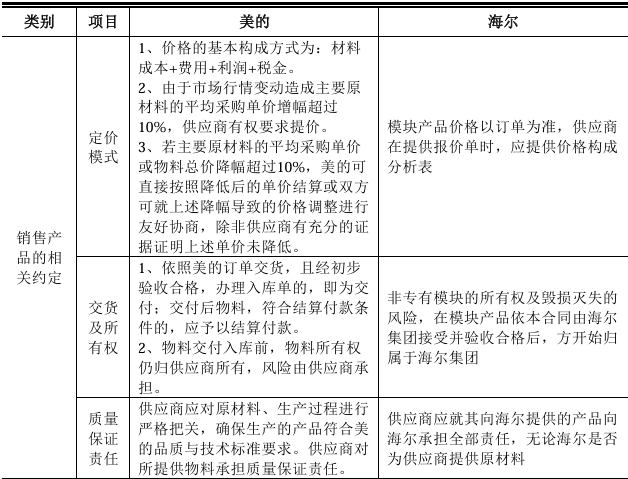

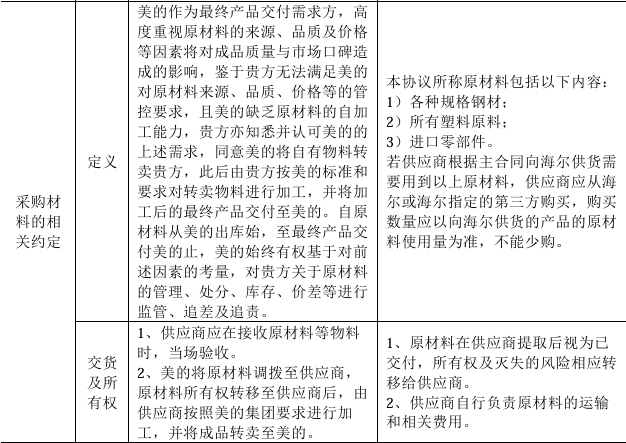

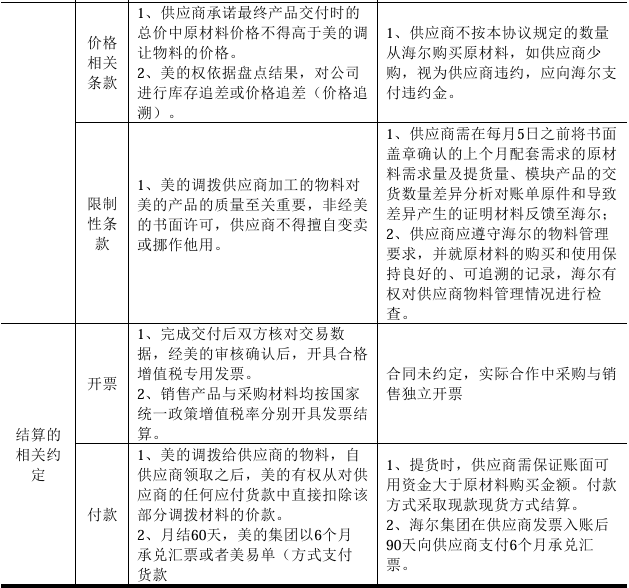

(2)公司与客户关于权利和义务的具体约定

美的、海尔与发行人关于权利和义务的具体约定情况如下:

(3)价格风险承担情况

发行人未完全承担原材料的价格变动风险。受限于供应客户的产品只能使用双经销材料,因此原材料定价权实际由客户主导确定,为了能向客户销售产品,发行人只能接受客户提供的原材料价格并对应采购。

同时,根据公司与美的的框架协议,美的有权依据盘点结果,对公司采购的材料进行库存追差或价格追差(价格追溯),因此发行人未完全承担原材料的价格变动风险。

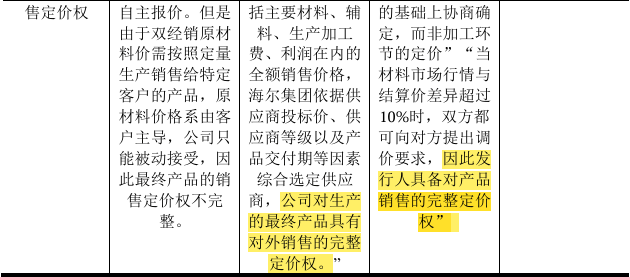

(4)产品定价权

发行人最终产品的销售定价权并不完整。根据发行人与美的集团签署的框架协议,发行人承诺最终产品交付时的总价中原材料价格不得高于美的调让物料的价格,产品销售定价权受到限制。

(5)存货风险责任归属

发行人在购买双经销原材料后,法律上的所有权转移,由发行人承担对材料的责任,因自然灾害等非保管责任造成的灭失损失均由公司承担。

因此,发行人未取得双经销采购原材料完整的控制权。为使财务报表更合理反映公司的经营状况,在会计核算过程中,发行人将向双经销客户销售时结转至成本中的双经销材料金额进行抵销,将双经销业务由总额法更正为净额法核算,更正后的会计处理符合《企业会计准则》的相关规定。

此外,宏海科技还与德业股份、合肥高科等采用双经销业务模式的同行作收入确认对比,其结果表明,由于德业股份、合肥高科其双经销原材料的采购和最终产品销售相互独立因此均采用总额法核算相关收入;而发行人不能任意主导双经销原材料的使用,只能被动接受双经销采购的原材料价格,导致最终产品定价权并不完整,因此采用净额法核算相关收入。

据披露,报告期内,公司毛利率分别为30.35%、32.32%和33.09%,毛利率较高,主要系采用净额法核算境内在双经销模式下向美的集团和海尔集团销售的空调结构件、热交换器产品收入。总额法下,公司报告期内销售毛利率分别为12.21%、13.08%和13.89%。

报告期内,公司空调结构件产品毛利率分别为46.42%、47.46%和39.55%,总额法下销售毛利率分别为11.51%、12.97%和11.97%,2023年度毛利率有所下滑。

此外,交易所还关注到,发行人披露,对于一些非双经销的材料,出于品质管控的要求,部分客户也会要求公司从其合格供应商名录中选择供方进行采购,说明显示类结构件等产品、向其他客户销售的产品未采用净额法核算的依据是否充分。

三、2020年、2021年会计差错更正分别调增当年净利润的23.74%、16.90%

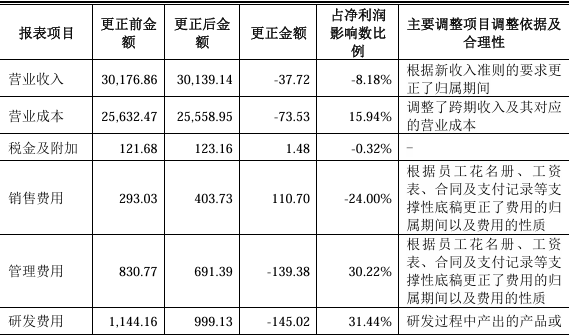

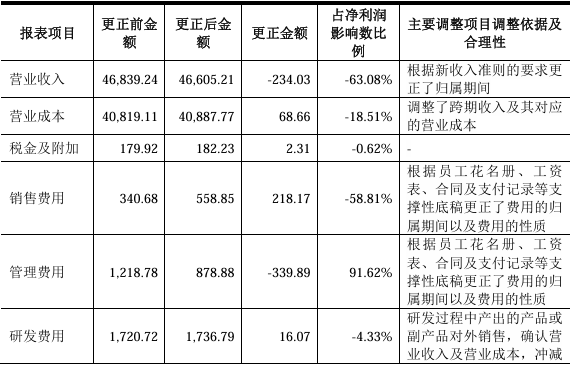

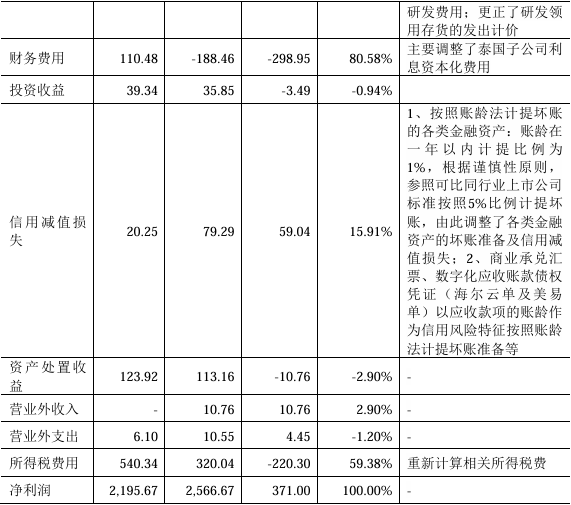

根据申报材料,报告期内,发行人存在2次会计差错更正,更正事项包括收入确认调整、成本费用跨期调整、固定资产转固调整、研发费用核算调整等,对2020年、2021年净利润的影响比例分别为23.74%、16.90%。

就此,交易所问询到,请发行人说明:(1)导致2020年、2021年净利润调整比例较大的主要调整项目、调整依据及合理性。(2)发行人财务总监更换频繁的原因,发行人进行多次、大额的差错更正、频繁更换财务人员是否反映发行人会计基础薄弱、内控缺失。

【回复摘要】:

1、导致2020年、2021年净利润调整比例较大的主要调整项目

根据首轮问询函披露,公司2020年、2021年净利润调整均系2023年第一次会计差错更正科目调整产生,该次更正时营业收入与营业成本科目均系总额法核算。具体情况如下:

(1)2020年度净利润调整情况如下:

(2)2021年度净利润调整情况如下:

2、发行人财务总监更换频繁的原因,发行人进行多次、大额的差错更正、频繁更换财务人员是否反映发行人会计基础薄弱、内控缺失

(1)发行人财务总监更换频繁的原因

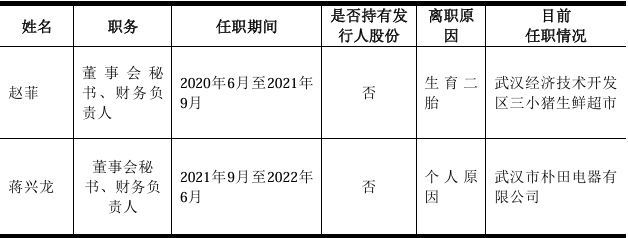

根据对离职财务负责人的访谈,报告期内发行人财务总监更换情况见下表:

报告期初始,发行人财务负责人为江艳。江艳于2018年10月开始在公司担任总经理及财务负责人职位,后因公司计划开展新三板精选层挂牌工作,江艳管理事务较多,个人精力有限因而于2020年6月辞去了财务负责人职位,发行人从外部聘任了赵菲担任财务负责人。

赵菲拥有10余年的制造业财务从业经历,在担任公司财务负责人前在武汉车神集团有限公司主持财务工作,具备相关的履职能力。2021年因赵菲二胎怀孕,个人精力有限而主动辞职,协助家庭营业生鲜超市,公司因此再次对外招聘财务负责人。

蒋兴龙原先在美的武汉生产基地的另一家供应商武汉市朴田电器有限公司长期担任财务经理,有空调零部件生产行业的从业经历,熟悉行业内的财务及成本核算特点,于2021年9月接替赵菲担任公司财务负责人。后蒋兴龙因个人原因离职,公司开始筹划北交所上市,武汉市政府也在2020年底将公司列为了金种子上市企业,密切关注公司的上市进程,考虑到外部招聘的财务负责人短期内难以全面了解公司的财务情况,发行人因此提拔原财务部长杜飞娥任财务负责人,负责公司北交所上市的相关事宜。

杜飞娥一直系公司财务体系的核心人员,于2005年2月至2022年6月任公司财务部长,负责公司财务工作的具体事项,于2022年6月后出任公司财务负责人。

报告期内,作为财务体系核心人员,江艳及杜飞娥一直在发行人处工作,负责具体内控及财务事宜,虽然公司财务负责人有所变动,但赵菲和蒋兴龙任期较短,未能对公司财务工作产生实质影响。

(2)发行人进行多次、大额的差错更正、频繁更换财务人员是否反映发行人会计基础薄弱、内控缺失

公司已采取了不相容职务分离控制、授权审批控制、会计系统控制等恰当的控制措施,内部控制的具体实施包括货币资金管理的内部控制、采购与付款循环的内部控制、销售与收款循环的内部控制、资产管理控制、投资与筹资循环的内部控制等。

截至首次申报财务数据基准日,公司的财务基础良好,不存在会计基础工作薄弱或内控缺失的情形。中审众环已出具《内部控制鉴证报告》(众环专字(2023)0101953号),报告意见为发行人于2023年6月30日在所有重大方面保持了与财务报表相关的有效的内部控制。

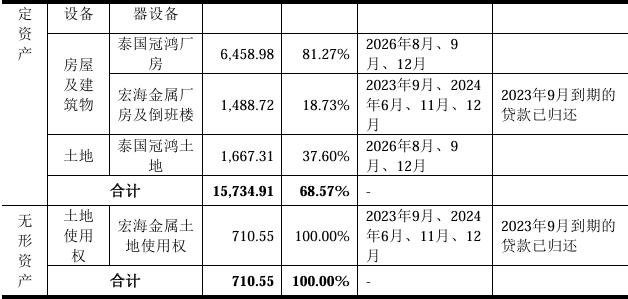

四、新增大额固定资产和在建工程,向银行抵押固定资产及无形资产1.92亿元

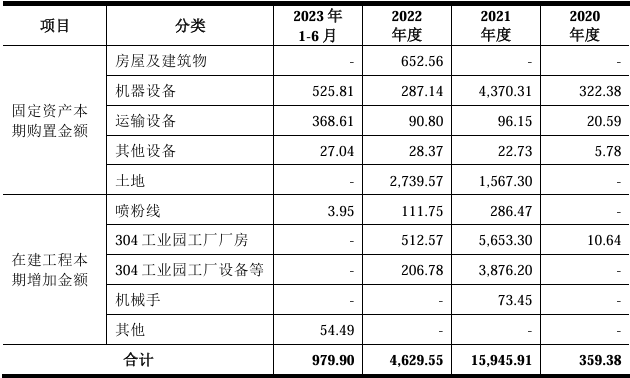

根据申报材料,报告期各期末,发行人固定资产净值分别为4,492.16万元、9,877.70万元、22,403.37万元和22,946.53万元,在建工程期末余额分别为10.64万元、9,825.30万元、398.22万元和54.49万元。从数据来看,报告期内,发行人新增大额固定资产且在建公司波动较大。

各期新增固定资产和在建工程的具体情况如下表所示:

宏海科技表示,由于美的、格力、海尔、冠捷科技等国内知名品牌“组团出海”,公司为贴近客户开展业务,降低物流成本,紧跟下游客户布局兴建了泰国生产基地。据披露,发行人新增固定资产主要系泰国冠鸿、泰国宏海的成立及境内购置机器设备。

根据招股书显示,公司新增的固定资产主要包括境外房屋建筑物、境外土地所有权、机器设备。具体情况如下:

(1)境外房屋建筑物

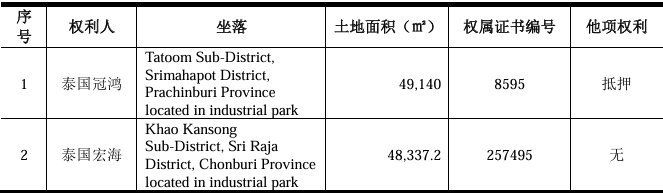

(2)境外土地所有权

(3)主要生产设备情况

此外,发行人就在建工程大幅波动作出解释:

报告期各期末,公司在建工程的期末余额分别为10.64万元、9,825.30万元、398.22万元和54.49万元,主要系新建泰国冠鸿生产基地而产生。

2020年末,泰国冠鸿厂房建设开始前期勘探、设计等工作,产生了10.64万元的账面余额。2021年末,泰国冠鸿位于304工业园的厂房及设备建设已接近尾声,账面余额分别为5,662.63万元、3,876.20万元,此外泰国冠鸿的喷粉线亦开工建设,账面余额为286.47万元,导致公司在建工程金额较大。后续,304工业园工厂厂房于2022年2月转固,304工业园工厂的部分设备于2022年4月转固,喷粉线于2023年1月转固,至此泰国冠鸿基本建设完毕,公司在建工程期末余额大幅下降。

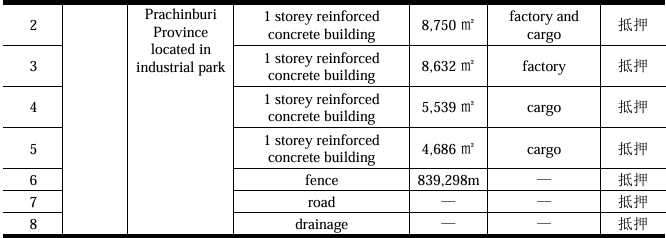

值得注意的是,截止2023年6月30日,发行人还因借款向银行抵押固定资产及无形资产1.92亿元。

截至2023年6月末,公司抵押的固定资产和无形资产相关情况如下:

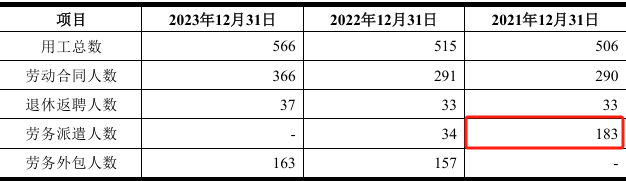

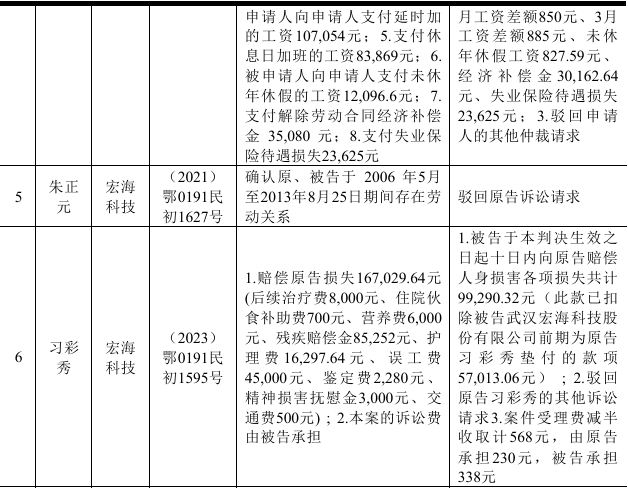

五、2021年劳务派遣用工比例超过10%,报告期内存在多起劳动仲裁案件

2021年,发行人用工总数为506人,其中劳务派遣人数为183人,所占比例为36.17%,超过《劳务派遣暂行规定》10%的标准。

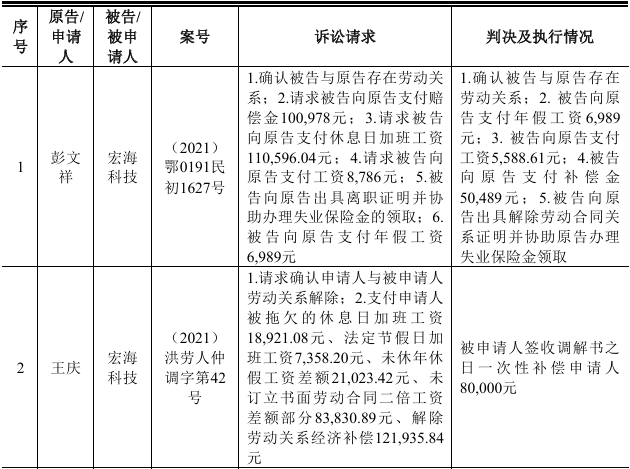

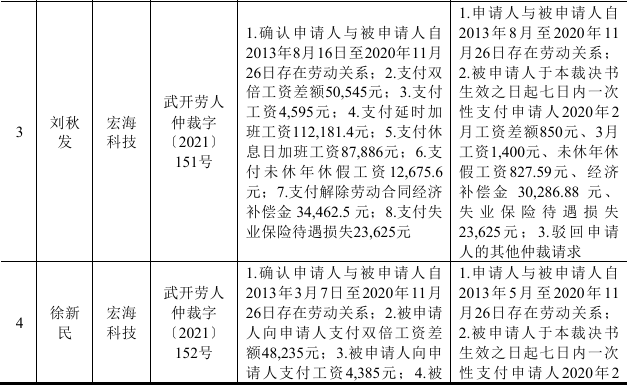

与此同时,发行人在报告期内存在多起劳动仲裁案件,具体情况如下:

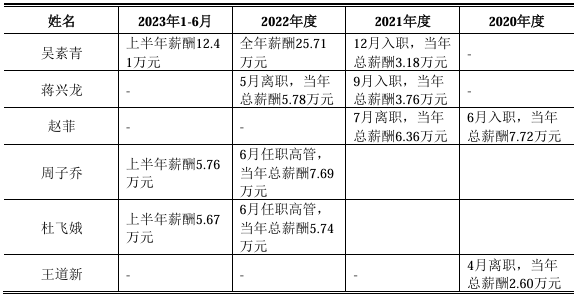

六、报告期内,发行人高管整体薪酬较低

根据首轮问询函披露,2020-2023年1-6月,发行人高管人均薪酬分别为1.39万元、1.64万元、1.76万元、1.57万元。从数据来看,报告期内发行人高管整体薪酬较低。

宏海科技表示,报告期内,公司部分高管年度薪酬较低主要原因系当年任职期限较短所致,具体情况如下:

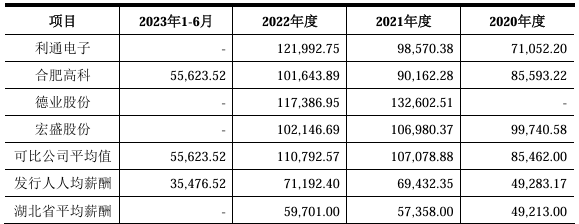

此外,宏海科技将高管平均月薪与湖北省平均薪酬、可比公司平均值作对比,其结果表明,发行人高管薪酬在武汉市武汉经济技术开发区具备竞争力,不存在少记费用、大股东或其他第三方为发行人代垫工资的情形,具体情况如下:

七、其他关注事项

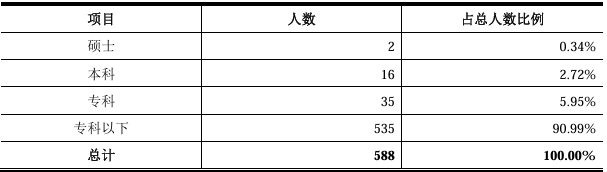

1、研发人员学历专科及以下占比超九成

根据招股书披露,截止2023年6月末,宏海科技拥有588名员工,其中学历在本科及以上共18人,专科及以下的570人。从数据来看,发行人96.94%的员工学历在专科及以下。

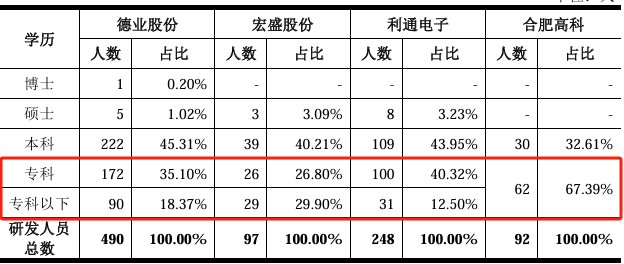

目前,公司研发人员共64人,其中本科及以上学历的员工仅4人,其余60人学历均为专科及以下;而可比公司德业股份、宏盛股份、利通电子的研发人员学历专科及以下占比分别为53.47%、56.7%、52.82%,远低于发行人的93.75%。

2、收入增长合理性及期后业绩增长持续性

根据首轮问询回复:①报告期内,发行人对美的集团的销售收入逐年增长,分别为7,877.66万元、12,686.80万元和16,305.05万元,销售的产品包括空调结构件、热交换器。空调结构件是发行人报告期内持续销售的产品,报告期内销量小幅波动,2023年收入下降,系原材料采购价格大幅下降背景下销售价格下降所致。热交换器产品于2022年开始产生收入,2023年的销售数量由2022年的99.83万件增长至300.70万件,收入由3,852.53万元增长至10,391.13万元。②报告期内,发行人对海尔集团的销售收入分别为1,342.68万元、2,115.86万元和5,470.77万元。③2024年第一季度发行人营业收入为11,926.43万元,同比增长53.77%;归属于母公司股东的净利润为2,337.31万元,同比增长270.87%。

请发行人说明:①美的集团热交换器的主要供应商、发行人的竞争优劣势,报告期内美的集团对发行人采购的热交换器金额占美的集团同类产品采购金额的占比及变动情况;结合发行人产品性能、价格与竞争对手的比较情况等,说明美的集团自2022年起对发行人采购热交换器并加大采购金额的商业合理性;说明发行人对美的集团热交换器的在手订单情况、合作稳定性、收入是否具有持续性。②报告期内对海尔集团销售收入的产品结构、收入增长的原因及与客户需求的匹配性、销售收入增长的可持续性。③2024年第一季度发行人收入利润大幅增长的原因;结合产品结构、客户情况、成本费用等分析业绩增长来源,与下游客户经营情况及需求变动、同行业公司经营业绩变动情况是否一致。④结合2024年半年度业绩变动情况、2024年半年度各主要产品销售数量、金额变动情况以及向各主要客户销售产品数量、金额、价格变动情况等,说明发行人期后业绩增长是否具有持续性。

3、行业周期性变化对业绩持续性的影响

根据问询回复文件及公开信息:①我国家用空调产销量在2018年-2022年保持在1.5亿台左右水平,2023年家用空调产量和销量分别为1.68亿台和1.70亿台左右。2018年-2022年我国家用空调销售额基本维持在3,000亿元,2023冷年的销售额为3,629亿元。②2023年东南亚地区空调市场营业收入约44.0亿美元。2023年亚洲地区(除中国)提供了约全球16%的空调产能,泰国的家用空调产能增长尤其明显,2019冷年1,310万台,而2023冷年则已经达到了2,080万台。③2018至2023年我国PC显示器出货量分别为3,198万台、2,904万台、2,945万台、3,231万台、2,583、2,619万台。

请发行人:①说明发行人生产空调结构件历史销售情况、销量变动驱动因素、终端购买和使用情况,并结合前述事项说明下游行业是否已出现下行拐点,相关风险揭示、提示是否充分。②结合空调行业2023年经营情况,说明发行人是否存在空调行业销售数量回落后,销售规模无法持续,主要客户不再持续采购或大幅降低采购规模的风险。③结合发行人报告期内销售额增长幅度较大、销售额占比较大的客户期后回款情况,说明是否存在应收账款或票据逾期的情形,说明发行人是否存在下游行业及终端行业景气程度下降,期后回款存在实质性障碍的风险。④说明发行人空调结构件、热交换器产品与终端产品空调是否存在量化匹配关系,发行人销售产品与主要客户空调产品型号间是否存在匹配关系,结合前述情况说明报告期内空调结构件、热交换器产品销量变动存在较大差异的原因,说明发行人空调结构件产品是否已达销售数量瓶颈,后续是否具有持续增长或持续销售能力。结合前述情况充分揭示空调结构件产品是否存在未来销售数量下滑的风险,量化分析可能对发行人未来业绩可能产生的影响。⑤结合前述情况,说明发行人是否存在上市后业绩大幅下滑风险,模拟测算并量化分析下游行业在景气度较低时发行人是否存在业绩亏损的风险;说明发行人是否具有应对措施或方案。