研发投入低于销售费用,保险科技不科技?6家保险中介IPO

7月22日,据港交所官网消息,二度冲刺港交所的众淼创新科技(青岛)股份有限公司(以下简称“众淼科创”)已通过主板上市聆讯。同样是7月,另一家保险中介公司爱云保技术有限公司(以下简称“爱云保”)在7月5日赴美上市获中国证监会备案通过。

今年以来,多家贴着“科技”标签的保险中介公司扎堆排队上市,受访专家分析,海外市场对科技型企业的接纳度较高,拟上市的保险中介公司主打科技概念恰好契合了投资偏好。但分析招股书来看,“科技”标签或仍未贴牢,在激烈的行业竞争中,能否持续创新、拓宽业务模式成为发展关键。

年内至少6家保险科技中介公司推进上市计划

已是第二次冲击港股IPO的众淼科创成立于2017年,招股书显示,众淼科创是一家保险代理服务及解决方案提供商,为企业及家庭保险用户分销各种保险产品。截至2023年12月31日,众淼科创在线平台拥有逾23万名注册用户。

近年来,在政策支持下,连接保险公司和客户的保险中介公司迎来发展机遇。根据弗若斯特沙利文报告,中国保险中介行业持续增长并将保持稳定增长趋势,预期该行业的承保规模于2024年至2028年期间将以12.8%的复合年增长率增长,于2028年将达人民币1.51万亿元。

和众淼科创一样,不少保险科技中介公司更是迎着互联网技术浪潮兴起,并递表上市。7月22日,众淼科创通过港交所主板上市聆讯,距离上市只差“临门一脚”。同样在7月,另一家保险科技中介公司爱云保赴美上市于7月5日获中国证监会备案通过,中国证监会的备案事项通知显示,爱云保拟发行4389.2万股普通股。

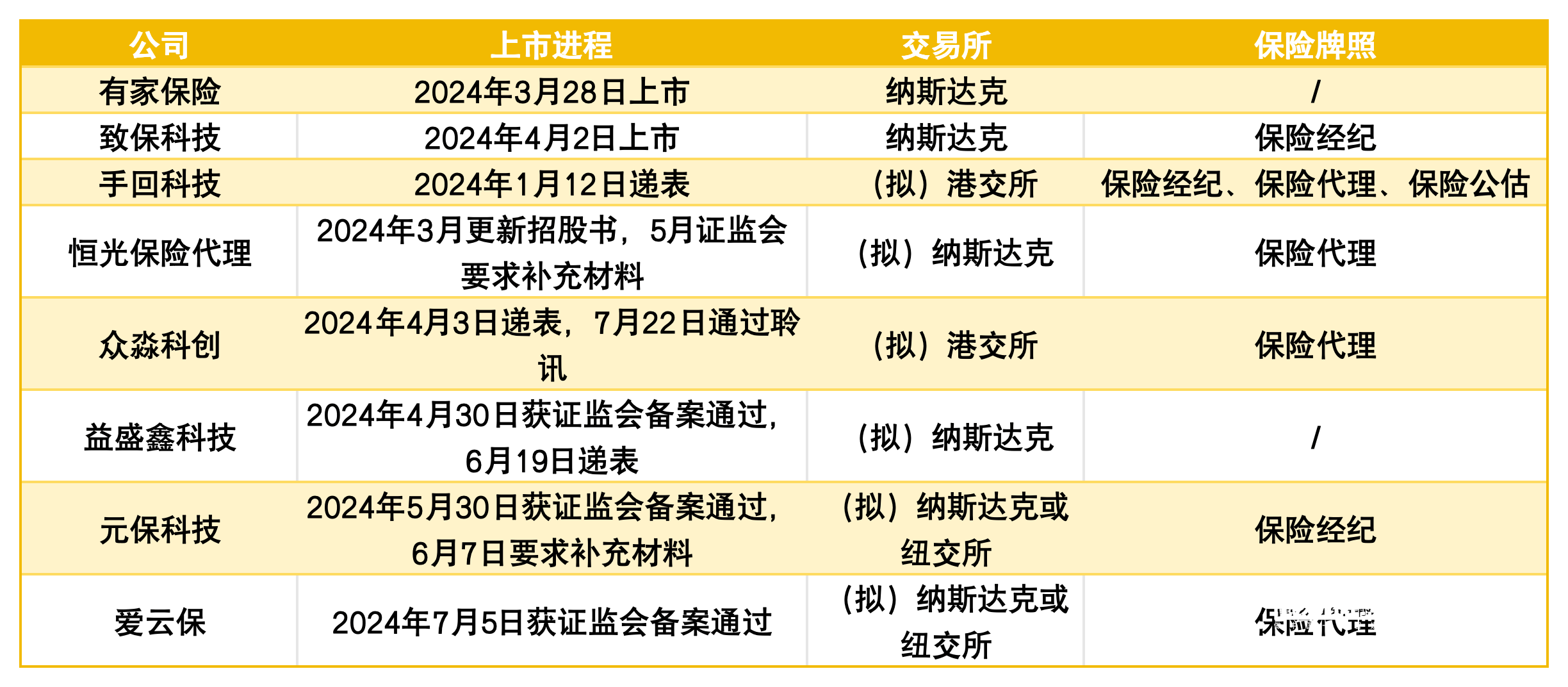

据南都·湾财社记者不完全统计,今年以来至少有6家保险科技中介公司启动上市计划或推进上市进程。其中,拟赴港上市的有两家,分别是手回科技和众淼科创,两家公司均已递表;拟赴美上市的有4家,包括恒光保险、益盛鑫科技、元保科技和爱云保,四家公司均在备案环节有新进展。此外,年内还有两家已成功赴美上市的保险科技中介公司,分别是有家保险和致保科技。

今年以来至少有6家保险科技中介公司启动上市计划或推进上市进程。来源:证监会官网、港交所网站、公开报道

“美股和港股市场对科技型企业的接纳度较高,上市门槛相对较低,这对于强调科技属性的保险中介公司具有吸引力。”对保险中介公司扎堆排队赴境外上市的原因,中国企业资本联盟副理事长柏文喜分析称,美股市场较看重“科技故事”,对科技型企业的接纳度较高,拟上市的保险中介公司主打科技概念,与美股市场的投资偏好较契合。

对外经贸大学保险学院教授、院长助理王国军则向南都·湾财社记者表示,科技型保险中介公司做优做强需要耗费大量资金,冲刺资本市场就是获得资金的重要渠道,可用于发展公司业务,也能为公司带来良好声誉,同时海外上市还能吸引国际化技术和人才。此外,部分保险中介公司和投资人有对赌协议,这也是上市的原因之一。

保险科技中介公司研发投入却不及销售费用

上述谋求上市的保险中介公司,多强调“科技+保险”标签。比如众淼科创在招股书中介绍,该公司是一家具有数字能力且利用在线平台、保险相关系统及IT技术以完善保险代理服务的保险代理公司;手回科技则在招股书中表示,该公司以科技驱动的产品销售能力和保险客户服务能力能有效解决保险公司面临的保费增长受限的困境。

这些保险科技中介公司的核心业务是什么?南都·湾财社记者梳理目前未上市已递表的4家公司招股书发现,保险代理业务是多数保险科技中介公司的主要收入来源,部分保险科技中介公司还有基于科技技术的业务板块,但总体而言对收入贡献不大。

如手回科技向保险公司提供涵盖风险评估协助、公估及闪赔的保险技术服务,该业务2021年至2023年收入仅占总收入的0.1%、0.6%和0.3%。又如众淼科创的IT服务收入在2021年至2023年间占总收入的1.05%、10.08%和9.07%。

保险科技中介公司的科技“标签”贴得牢固吗?资金投入或能成为判断其科技“浓度”的指标。从部分公司招股书披露的研发投入数据来看,手回科技2021年至2023年三季度的研发开支分别占总收入的2.6%、6.6%和3.6%,同期的销售及营销开支则分别占总收入的7.9%、12.2%和7.5%。众淼科创2021年至2023年的研发成本分别占总收入的3.9%、4.6%和4.1%,同期的销售及营销成本则分别占总收入的5.70%、6.70%和6.82%。

部分上市保险科技中介公司的研发投入也不及销售费用。以2024年一季度财报数据为例,水滴公司报告期内销售费用为1.82亿元(人民币,下同),同比上升5.20%,研发开支为5600万元,同比下降28.8%;车车科技报告期内销售费用从去年同期的3081万元下降27.6%至2232万元,研发费用从去年同期的1973万元下降52.4%至940万元。

“科技型的保险中介公司如果想获得国际资本市场的认可,其技术也要能够达到国际资本市场认可的水平。技术方面需要具有一定的先进性。”王国军表示。从招股书来看,保险科技中介公司也将募集资金用于技术投入。如恒光保险代理将募集资金的30%用于其网上保险平台“恒快保”的研发和运营投资;益盛鑫科技将募集资金的30%用于产品研发。

业务结构单一、客户集中成为共同痛点

保险科技中介公司的业绩表现如何?上述6家今年来上市进程有新进展的公司中,有4家公司披露了业绩数据,其中手回科技、恒光保险代理近三年营收有所波动。手回科技2022年营收从15.48亿元同比下降48%至8.06亿元;恒光保险代理2023年上半年营收则同比微降2.41%。

盈利能力也有待进一步观察。上述披露了业绩数据的4家公司中,净利润多出现亏损状态。其中手回科技2021年至2023年三季度净利润分别为-2.04亿元、1.31亿元和-2.87亿元;经调整净利润分别为1.95亿元、0.75亿元和2.09亿元。恒光保险代理2021年2023年上半年的净亏损分别为112.36万、156.99万和 38.06万美元。

从招股书来看,多数保险科技中介公司目前仍以佣金为主要收入,业务结构较单一。最新业绩数据显示,2022年,恒光保险代理的保险业务收入占总收入的98.27%;2023年,手回科技、众淼科创保险代理业务收入分别占总收入的99.7%、89.66%,益盛鑫科技的主营业务则是为企业客户提供汽车保险售后增值服务,2023年该业务占总收入的86.2%。

此外,众淼科创和益盛鑫科技均在招股书中提及,客户集中是该公司的经营风险。招股书数据显示,众淼科创倚赖主要供应商就保险代理业务向其提供转介服务,2021年、2022年及2023年,该公司五大供应商购买额分别占购买总额的58.1%、71.7%及74.3%。益盛鑫科技方面,截至2023年9月30日的六个月内,有三位客户收入占比超过10%。

受访专家表示,尽管谋求上市的保险中介公司强调科技属性,但市场和投资者更关注科技能力带来的实际价值、盈利能力与增长潜力以及合规性与风险管理等多个方面的综合表现。“保险中介行业竞争激烈,特别是在数字化转型的浪潮下,能否打造持续创新与维持竞争力的能力成为关键。”柏文喜说。

随着保险市场的扩大和保险科技的应用,保险中介公司迎来一定发展机遇。但随着监管态势趋严,互联网人身险“最严新规”落地,“报行合一”也面向经代渠道全面铺开,保险中介公司也面临新的挑战。“保险中介公司依赖佣金作为主要收入来源的销售模式已沦为过去式,需要转型以适应市场变化。”柏文喜表示。

柏文喜建议,保险中介公司要继续加大技术投入,开发新的保险解决方案;发掘多元化业务模式,从单一的保险代理业务向综合财富管理服务转型,提供更多样化的金融产品和服务。同时也要合规经营,严格遵守相关监管要求和信息披露制度,提高公司治理水平和透明度,增强投资者信心。

采写:南都·湾财社记者 彭乐怡