中证A500ETF发售:募集上限210亿 定期评估分红成标配

今日(9月10日),首批10只中证A500ETF正式发售,并将于9月20日~9月24日陆续结束募集。

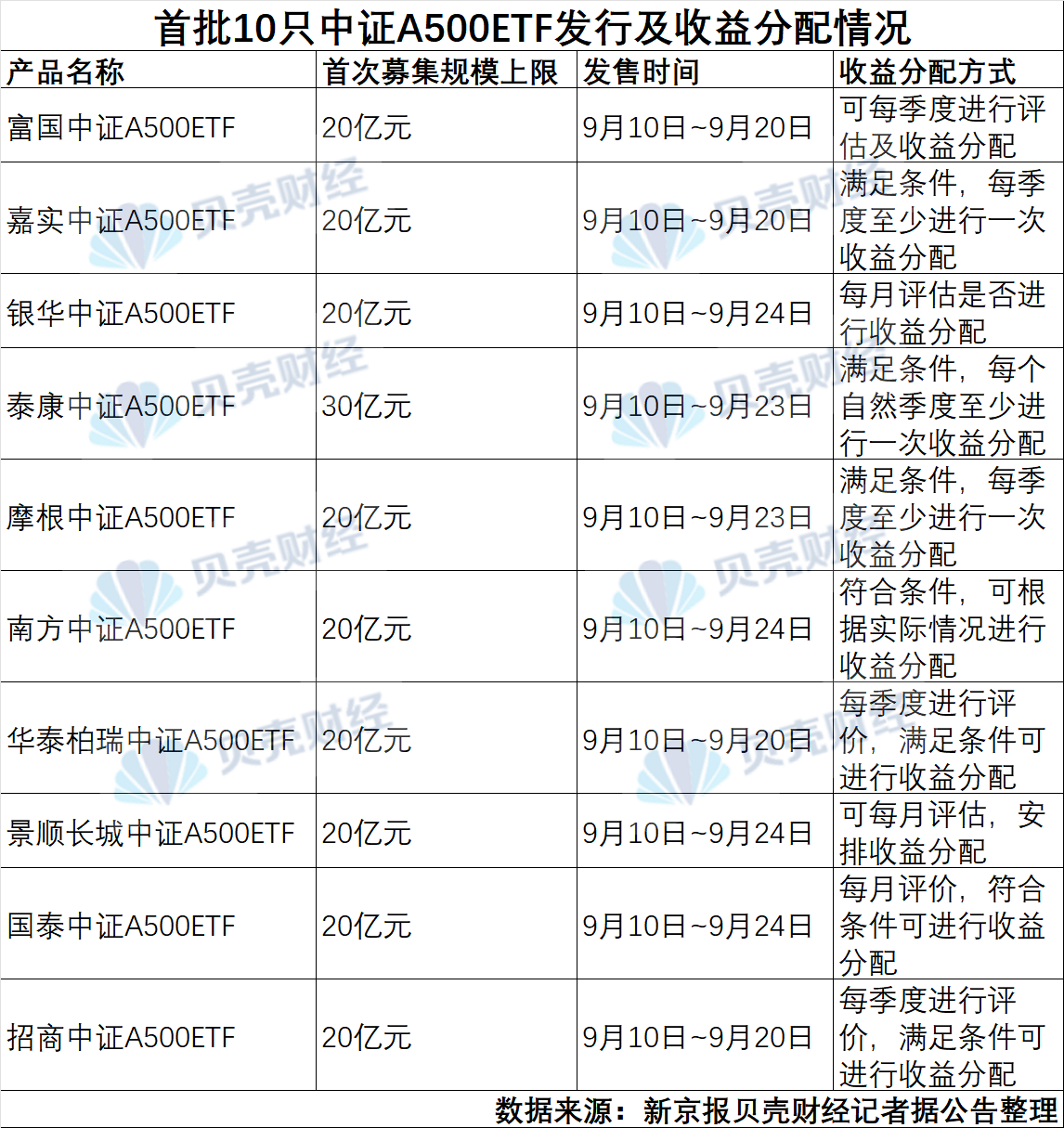

据悉,10只基金首次募集规模上限合计为210亿元,除泰康中证A500ETF设置了30亿元的募集规模上限外,其余9只中证A500ETF的募集规模上限均为20亿元。

具体来看,摩根、华泰柏瑞、富国、招商、泰康5家基金公司旗下产品拟在上交所上市,国泰、银华、南方、嘉实、景顺长城5家基金公司旗下产品拟在深交所上市。

从费率来看,10只中证A500ETF的管理费率、托管费率分别为0.15%、0.05%,综合费率仅为0.2%,为全市场股票ETF费率的最低水平。

紧跟中证A500指数 行业分布更均衡

9月5日,首批10只基金正式上报,9月6日,10只基金正式获批,9月10日,10只基金正式发售,中证A500ETF跑出了加速度。

据悉,首批中证A500ETF紧密跟踪中证A500指数,该指数从各行业选取市值较大、流动性较好的500只证券作为指数样本,反映各行业最具代表性上市公司证券的整体表现。

与其他宽基指数相比,中证A500指数的一大特点是,覆盖行业广,行业分布更均衡。中证A500指数覆盖了92个中证三级行业,超过沪深300和中证800,此外,中证A500指数样本空间为中证全指,行业权重与中证全指对标,相当于全A市场的缩影。

行业均衡使得中证A500指数能及时纳入新兴行业,反映行业变化。同时,中证A500权重股也比较均衡,包括约50%的传统价值型行业,和约50%的新兴成长型行业。

中证A500指数另一大特点是,在编制过程中结合了ESG(环境、社会和公司治理)的筛选条件,剔除ESG评级在C以下的公司,便捷外资配置。

招商基金基金经理刘重杰认为,相较于沪深300、中证500等主流跨市场宽基指数,中证A500指数从行业均衡视角反映A股整体表现,保持指数样本行业市值分布与样本空间尽可能一致,在“新质生产力”方向浓度更高——工业、信息技术、通信服务、医药卫生行业合计权重约50%,高于主要可比宽基指数,更符合我国产业结构变化方向;同时,通过纳入ESG筛选和互联互通机制,有助于减少个股风险事件的发生。

设置定期评估收益分配 满足投资者对分红现金流要求

贝壳财经记者还注意到,首批中证A500ETF还多在合同中约定了收益分配方式。

基金合同显示,除南方基金并未明确定期分红时间,其余9只均设置了定期分红评估时间。

南方中证A500ETF的基金合同显示,当基金累计报酬率超过标的指数同期累计报酬率达到1%以上时,可进行收益分配,同时,在符合有关基金收益分配条件的前提下,基金管理人可以根据实际情况进行收益分配,具体分配方案以公告为准。

其余基金中,富国、嘉实、泰康、摩根、华泰柏瑞、招商等公司旗下的中证A500ETF按季度评估是否分红,银华、景顺长城、国泰等公司旗下的中证A500ETF则按月度评估安排收益分配。

嘉实中证A500ETF则称,基金管理人有权根据实际情况决定是否进行分红,但满足以下条件,本基金每季度至少进行一次收益分配,即每季度最后一个交易日对基金相对标的指数的超额收益率进行评价,计算基金份额净值增长率、标的指数同期增长率、超额收益率。当超额收益率大于0时,本基金将进行收益分配,收益分配比例不低于超额收益率的 60%,当超额收益率小于或等于0时,本基金将不进行收益分配。

银华中证A500ETF合同则显示,基金管理人可每月评估是否进行收益分配,在符合基金分红条件下,可安排收益分配。分配时间、分配方案及每次基金收益分配数额等内容,基金管理人可以根据实际情况确定并按照有关规定公告。

业内人士分析称,更合理的分红方式,有利于吸引更多投资者,满足其对支配分红现金流的要求。

沪指持续震荡 基金经理如何看后市?

近期,股市持续震荡,截至9月9日收盘,上证指数跌1.06%报2736.49点,再创阶段新低,深证成指跌0.83%,创业板指涨0.06%,A股全天成交持续低迷。

9月10日开盘,上证指数延续飘绿。展望后市,基金经理怎么看?

富国基金量化投资部基金经理苏华清表示,展望未来,四个维度看好A股大盘股的市场表现。一是从上市公司盈利周期来看,Wind数据显示,2024上半年全A整体累计归母净利润增速为-2.24%,处于周期相对底部,有望进入新一轮上行期,看好未来核心宽基指数的盈利增速加速以及向上的弹性空间;二是观察市场流动性的变化,增量资金对市场走势与风格常常有着较强的指引。未来需重点关注被动资金、保险资金、外资和公募基金等参与者的增量资金以及美联储降息节奏下全球资金流动边际变化对A股投资者资金行为的影响;三是从估值角度看,沪深300市盈率在近十年以来10.76%的分位点,中证500市盈率分位数为9.78%,从均值回归角度看,A股市场大盘股未来潜在回报空间较大;四是从政策角度看,A股大盘股有望持续受益。

国泰基金则认为,展望后市,成长跑赢价值的基本面条件或已具备。2022年以来,受美联储持续加息的影响,成长风格持续跑输价值,与此同时,成长相对价值的业绩比较优势开始减弱。最新公布的2024年中报显示,成长相对价值风格的ROE开始重新走扩,业绩增速差也开始触底反弹。后市若后续风格由价值切换为成长,中证A500指数由于价值和成长较为均衡,有望表现占优。

新京报贝壳财经记者 潘亦纯

编辑 段文平

校对 王心