【中国银河策略】非农降温,港股迎来反弹?

来源:中国银河证券研究

核心观点

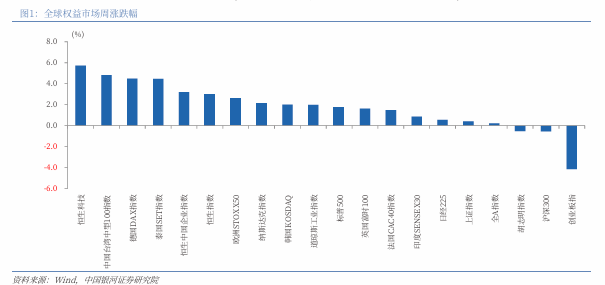

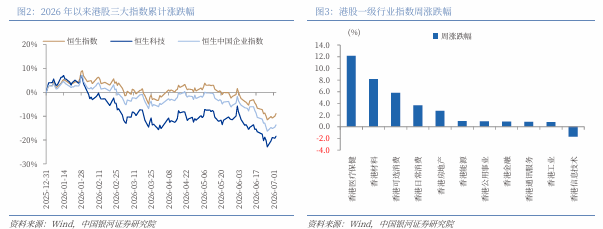

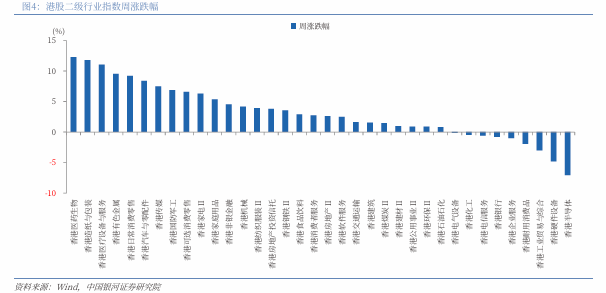

港股行情表现:(1)本周(6月29日至7月3日),全球指数中,除胡志明指数、沪深300、创业板指下跌,其他指数均呈现上涨态势。港股三大指数呈现上涨的态势,恒生指数上涨2.99%,恒生科技指数上涨5.72%,恒生中国企业指数上涨3.20%。(2)港股一级行业中,10个行业均呈上涨态势。其中,医疗保健上涨12.16%,材料上涨8.18%,可选消费上涨5.80%,日常消费上涨3.69%,房地产上涨 2.69%,信息技术下跌1.67%。从二级行业来看,医药生物、造纸与包装、医疗设备与服务涨幅居前,工业贸易与综合、硬件设备、半导体跌幅居前。

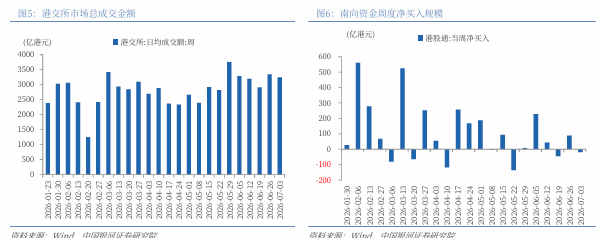

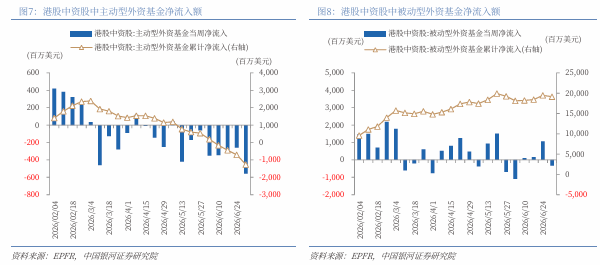

港股流动性:(1)本周港交所日均成交额3245.97亿港元,环比减少102.58亿港元。本周日均沽空金额为407.22亿港元,环比增加58.52亿港元;沽空金额占成交额比例的日均值为12.59%,环比增加2.17个百分点。(2)本周南向资金累计净流出18.8亿港元,环比净流入额减少108.04亿港元。(3)截至7月1日的近7天,港股中资股中,全球主动型外资基金净流出5.58亿美元,全球被动型外资基金净流出3.25亿美元,分别较上周净流入额减少2.99亿美元、减少13.89亿美元。

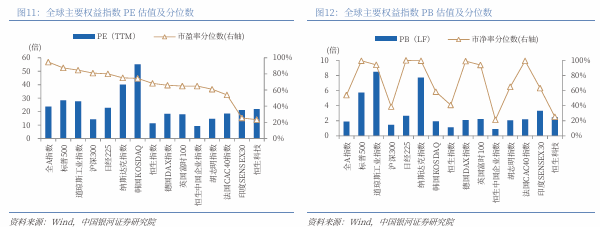

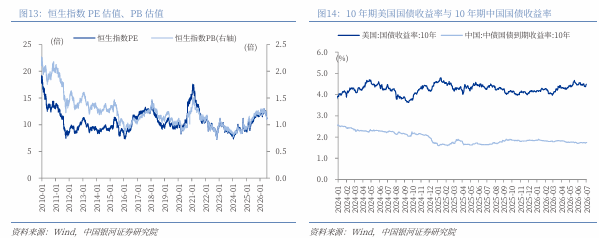

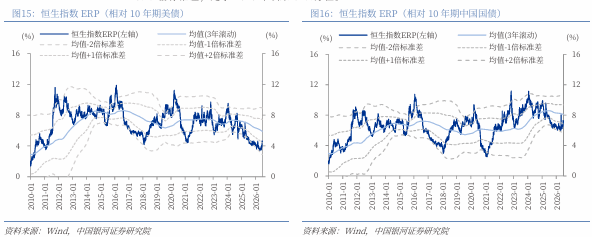

港股估值与风险偏好:(1)截至2026年7月3日,恒生指数的PE、PB分别为11.29倍、1.12倍,分别处于2010年以来68%、41%的分位数水平。(2)10年期美国国债到期收益率较上周五上行11BP至4.49%,港股恒生指数的风险溢价率为4.49%,为3年滚动均值-0.95倍标准差,处于2010年以来10%分位。

消息面:美国6月新增5.7万个非农就业岗位,明显低于市场预期,为最近4个月以来最低水平。当前,Meta正计划向外部客户提供AI计算服务,并考虑将部分闲置AI算力对外出租,以提升AI基础设施的利用率。

投资策略上应把握三条主线:(1)科技板块。短期规避算力过剩的恐慌,等待标志性事件落地。一方面,市场正经历由Meta计划出租冗余算力引发的算力过剩恐慌。另一方面,SK海力士定于7月10日在纳斯达克上市。本轮因恐慌引发的抛售可能尚未完全结束。但是,假如SK海力士上市后表现强劲,可能为港股相关产业链(CPU/主机侧计算、服务器整机、液冷散热、光模块等)带来“补涨”或估值修复的窗口。(2)高股息/红利资产(防御底仓)。在市场震荡期,高股息板块展现出较强韧性。美国6月非农数据低于预期,美联储加息预期边际降温,这有助于缓解港股面临的流动性压力,对依赖稳定现金流的红利资产构成利好。建议关注REITs、电信服务、消费类红利及公用事业等板块。(3)超跌与景气细分领域。在市场反弹时,前期超跌、空仓比例高、盈利预期改善的创新药、互联网消费等板块可能具有较大弹性。

风险提示

国内政策力度及效果不及预期风险;海外降息不及预期风险;市场情绪不稳定风险。

正文

一、港股市场回顾

(一)指数涨跌幅

本周(6月29日至7月3日),全球指数中,除胡志明指数、沪深300、创业板指下跌,其他指数均呈现上涨态势。港股三大指数呈现上涨的态势,恒生指数上涨2.99%,报23350.03点;恒生科技指数上涨5.72%,报4499.00点;恒生中国企业指数上涨3.20%,报7699.76点。

港股一级行业中,10个行业均呈上涨态势。其中,医疗保健上涨12.16%,材料上涨8.18%,可选消费上涨5.80%,日常消费上涨3.69%,房地产上涨 2.69%,信息技术下跌1.67%。从二级行业来看,医药生物、造纸与包装、医疗设备与服务涨幅居前,工业贸易与综合、硬件设备、半导体跌幅居前。

消息面上,首先,近日,规模突破200亿美元的全球头部纯存储主题ETF——Roundhill Memory ETF(DRAM)完成调仓,首次纳入A股存储芯片龙头兆易创新,这也是国产存储企业在全球供应链体系中取得的重要突破。该基金是目前市场上较为稀缺的纯存储主题ETF,规模已突破200亿美元,主要投资于一系列内存和存储产品制造商,其成分股需满足50%营收来源于存储芯片业务。其次,国家市场监督管理总局发布的《人工智能智能体互联》系列7项国家标准,全面覆盖总体架构、身份码、身份管理、智能体描述、智能体发现、智能体交互、智能体工具调用等核心环节,系统性搭建起“身份标识—能力描述—供需发现—协同交互—工具调用”全覆盖、闭环式标准规范体系,有效补齐该领域标准空白。最后,据中国证监会网站消息,证监会发布关于同意宇树科技股份有限公司首次公开发行股票注册的批复。从今年3月20日获受理,到6月1日过会、7月1日注册生效,宇树科技IPO用时仅104天,创下科创板预先审阅机制落地以来最快审核纪录,也成为继长鑫科技之后的又一标杆案例。

(二)资金流动

从情绪指标看,本周港交所日均成交额3245.97亿港元,环比减少102.58亿港元。本周日均沽空金额为407.22亿港元,环比增加58.52亿港元;沽空金额占成交额比例的日均值为12.59%,环比增加2.17个百分点。

流动性指标方面,本周南向资金累计净流出18.8亿港元,环比净流入额减少108.04亿港元。个股方面,近7天南向资金,大幅净买入:建滔积层板(01888.HK)70.29亿港元;建滔集团(00148.HK)60.90亿港元;中芯国际(00981.HK)47.16亿港元;长飞光纤光缆(06869.HK)16.51亿港元;腾讯控股(0700.HK)15.76亿港元;智谱(02513.HK)14.66亿港元。大幅净卖出:阿里巴巴-W(09988.HK)61.93亿港元;华虹宏力(01347.HK)15.94亿港元。

截至7月1日的近7天,港股中资股中,全球主动型外资基金净流出5.58亿美元,全球被动型外资基金净流出3.25亿美元,分别较上周净流入额减少2.99亿美元、减少13.89亿美元。

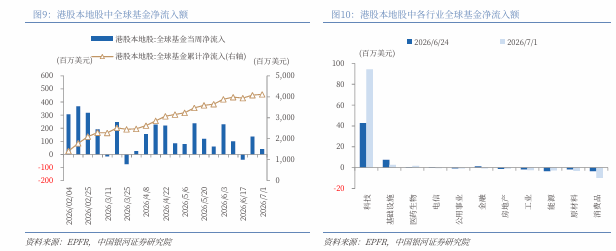

截至7月1日的近7天,香港本地股中,全球基金净流入0.41亿美元,较上周净流入额环比减少0.96亿美元。从行业层面来看,全球基金主要净流入科技(94.15百万美元)、基础设施(2.78百万美元)、生物医药(1.67百万美元)等行业,而净流出消费品(9.66百万美元)、原材料(2.93百万美元)、能源(2.76百万美元)等行业。科技增加51.43百万美元,医药生物增加1.82百万美元,能源增加0.38百万美元,房地产增加0.13百万美元,公用事业增加0.06百万美元,电信减少0.18百万美元,工业减少0.86百万美元,原材料减少1.21百万美元,金融减少1.99百万美元,基础设施减少4.80百万美元,消费品减少6.44百万美元。

(三)估值与风险溢价

截至2026年7月3日,恒生指数的PE、PB分别为11.29倍、1.12倍,分别处于2010年以来68%、41%的分位数水平。恒生科技指数的PE、PB分别为21.85倍、2.45倍,分别处于2010年以来23%、25%分位数水平。

截至2026年7月2日,10年期美国国债到期收益率较上周五上行11BP至4.49%,港股恒生指数的风险溢价率(1/恒生指数PE-10年期美国国债到期收益率)为4.49%,为3年滚动均值-0.95倍标准差,处于2010年以来10%分位。

截至2026年7月3日,10年期中国国债到期收益率较上周五上行1.49BP至1.75%,港股恒生指数的风险溢价率(1/恒生指数PE-10年期中国国债到期收益率)为7.11%,为均值(3年滚动)-0.79倍标准差,处于2010年以来62%分位。

行业估值方面,截至2026年7月3日,港股一级行业估值分化较大。能源、可选消费、日常消费、金融、信息技术、通讯服务、公用事业的PE估值均处于2010年以来50%分位数以下,处于历史中低水平;除房地产外,其余行业的PE估值均处于2010年以来50%分位数水平以上。

截至2026年7月3日,通讯服务、公用事业、能源的股息率高于5%,金融、房地产、日常消费的股息率高于4%,除通讯服务、公用事业、金融、日常消费外其他行业分位数均为70%以下,投资上述行业有利于投资者获取稳定收益。

截至2026年7月3日,恒生沪深港通AH股溢价指数较上周五上行0.87点至123.3,处于2014年以来26.01%分位数的水平。

二、港股市场投资展望

海外方面,(1)美国劳工统计局当地时间7月2日公布的数据显示,美国6月新增5.7万个非农就业岗位,明显低于市场预期,为最近4个月以来最低水平。数据还显示,4月新增非农就业岗位数从17.9万向下修订至14.8万,5月从17.2万向下修订至12.9万。修正后,4月和5月新增非农就业岗位数共计较此前公布数据减少7.4万。(2)当前,Meta正计划向外部客户提供AI计算服务,并考虑将部分闲置AI算力对外出租,以提升AI基础设施的利用率。这意味着,这家过去主要依靠广告业务消化AI投入的互联网巨头,开始尝试将巨额GPU集群直接转化为可出售的云服务,希望为持续高企的AI资本开支寻找新的回报路径。(3)2026年7月2日,软银集团与软银公司联合宣布,将于本月在美国正式成立合资公司SB Neo Inc.,旨在运营全新的“新云”(neocloud)业务,以满足全球科技巨头对AI算力的强劲需求。

国内方面,(1) 国务院印发《美丽中国建设“十五五”规划》。这是我国首个以“美丽中国”命名的五年规划,明确了“十五五”时期全面推进美丽中国建设的总体要求、目标指标、重点任务和重大工程,并明确提出从强化财政支持等多方面健全经济激励政策保障美丽中国建设。(2)国家发改委通知,根据国际市场油价变化情况,自7月3日24时起,国内汽、柴油(标准品)价格每吨分别下调950元、915元。据测算,折合升价,92号汽油下调0.73元、95号汽油下调0.77元、0号柴油下调0.78元。以50升的油箱来计算,私家车主加满一箱油将少花36.5元。(3)上交所最新披露数据显示,2026年6月A股市场新开户数达286.46万户,环比增长3.6%,同比增长73.99%。从上半年整体来看,2026年1至6月累计新开户2016.13万户,同比增长约60%。回顾2025年全年,A股新开户合计为2743.69万户。这意味着,今年仅用半年时间,新开户数已达到去年全年的73.5%。

下周港股大概率延续结构性分化行情。建议关注:(1)科技板块。短期规避算力过剩的恐慌,等待标志性事件落地。一方面,市场正经历由Meta计划出租冗余算力引发的算力过剩恐慌。另一方面,SK海力士定于7月10日在纳斯达克上市。本轮因恐慌引发的抛售可能尚未完全结束。但是,假如SK海力士上市后表现强劲,可能为港股相关产业链(CPU/主机侧计算、服务器整机、液冷散热、光模块等)带来“补涨”或估值修复的窗口。(2)高股息/红利资产(防御底仓)。在市场震荡期,高股息板块展现出较强韧性。美国6月非农数据低于预期,美联储加息预期边际降温,这有助于缓解港股面临的流动性压力,对依赖稳定现金流的红利资产构成利好。建议关注REITs、电信服务、消费类红利及公用事业等板块。(3)超跌与景气细分领域。在市场反弹时,前期超跌、空仓比例高、盈利预期改善的创新药、互联网消费等板块可能具有较大弹性。

三、风险提示

国内政策力度及效果不及预期风险;海外降息不及预期风险;市场情绪不稳定风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2026年7月5日发布的研究报告《【银河策略】非农降温,港股迎来反弹?》

分析师:杨超 S0130522030004

分析师:孔玥 S0130525100001

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河固收”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。