投顾周刊:中国3月黄金储备连续十七个月增加

中国3月黄金储备连续十七个月增加

公募基金发行持续升温,权益类产品“唱主角”

上市银行理财业务透视,年度净利润增长15%

信托股权频繁上“货架”,折价难寻接盘方

分红险演示利率“降温”,上限调降至3.5%

公募基金百日业绩亮相,赛道博弈“冰火两重天”

美伊同意停火,首轮会谈4月11日举行

高盛交易员认为“快钱”基金即将回归买入股票模式

1、中国3月黄金储备连续十七个月增加。尽管3月末我国外汇储备规模环比下降,但仍处于十年来规模水平高位,并已连续8个月稳定在3.3万亿美元之上。国家外汇局数据显示,截至3月末,我国外汇储备规模为33421亿美元,较2月末下降857亿美元,降幅为2.5%。3月末黄金储备规模为7438万盎司,环比增加16万盎司,为连续第17个月增加。

2、 公募基金发行持续升温,权益类产品“唱主角”。公募基金发行持续升温,权益类产品“唱主角”。公募基金发行市场升温。4月 1日至 8日,已有 54只产品启动发行,同时还有 39只基金定档4月份发行,以此计算,4月份发行的基金数量将达 93只。在上述 93只基金中,权益类基金(含股票型基金和混合型基金)仍是发行主力,占比约 70%。

3、 上市银行理财业务透视,年度净利润增长15%。2025年股份行、区域行理财机构延续规模高增长。2025年,理财行业规模同比增长11.2%,其中国有行、股份行、区域行理财机构分别同比增长6.8%、14.7%、27.8%,股份行与区域行理财机构延续高增速,国有行理财机构内部规模增长呈现分化。

4、 信托股权频繁上“货架”,折价难寻接盘方。信托公司股权转让正陷入“折价也难卖”的窘境。近日,北京产权交易所信息显示,新时代信托100%股权再次挂牌,转让底价降至11.85亿元,仅为2022年首次挂牌价的五折左右。与此同时,中铁信托0.826%股权再次降价挂牌转让,仍未觅得意向受让方。

5、 分红险演示利率“降温”,上限调降至3.5%。经济参考报记者从业内获悉,人身险行业就调降分红险演示利率达成共识——分红险演示利率上限由3.9%下调至3.5%,各公司高于3.5%演示利率的产品须在6月30日前完成变更备案或停售。与此同时,行业就分红险2025年度实际分红水平达成共识,监管部门给出的指导意见为3.2%。这意味着,刚刚接过保险产品转型大旗的分红险,正迎来从销售前端到收益兑现端的全面规范。

6、 公募基金百日业绩亮相,赛道博弈“冰火两重天”。2026年行情即将迈入百日节点,公募基金业绩分化进一步加剧。截至最新数据,年内全市场基金首尾收益差值已超 92%,其中光通信主题基金强势领跑,而重仓港股互联网、人形机器人赛道的产品持续垫底,赛道投资可谓是冰火两重天。开年以来,尽管权益市场表现不佳,波动较大,但仍有不少基金经理看好局部的结构性机会,并坚定认为决定股票定价中枢的仍然是企业盈利能力本身。

1、 美伊同意停火,首轮会谈4月11日举行。美国白宫新闻秘书莱维特表示,美国总统特朗普已决定派遣高级代表团前往巴基斯坦首都伊斯兰堡,与伊朗展开新一轮面对面谈判。首轮会谈预计将于当地时间4月11日上午举行。莱维特称,伊朗最初提出的“10点方案”已被美方“直接否决”,伊朗提交了一份“经过修改且完全不同的精简方案”,该方案被认为“可以作为谈判基础”。美国国防部长赫格塞思强调,伊朗必须交出高浓缩铀库存,否则美方不排除再次进行军事打击。

2、 高盛交易员认为“快钱”基金即将回归买入股票模式。高盛集团交易部门表示,在近期市场抛售期间将股票敞口削减至多年低点后,系统性投资者即将重新转入买入股票模式。高盛周一在一份致客户的报告中表示,所谓的“快钱”群体——包括商品交易顾问和波动率目标策略——在过去一个月市场大跌期间抛售了约 2400亿美元的全球股票。这波抛售似乎正在减弱,该行交易员估计,未来一个月该群体可能将净买入约 550亿美元,其中约 200亿美元为美国股票。高盛预计,任何此类操作都将是渐进式的,未来一周仅会有 50亿美元的买盘。该行表示,这可能意味着它们对市场的短期影响将较为有限。

最近一周(2026年4月6日至4月10日),全球主要股市普遍上涨。

中国市场方面,深证成指表现强势,累计涨幅达7.16%,上证指数累计上涨2.74%,沪深300指数累计上涨4.41%,中证500指数累计上涨5.77%;恒生指数累计上涨3.09%。

美国市场方面,纳斯达克指数、标普500指数分别累计上涨4.68%、3.56%。

亚洲市场方面,韩国综合指数累计上涨8.96%;富时新加坡海峡指数、日经225指数、印度SENSEX30指数分别累计上涨0.85%、7.15%、5.77%。

欧洲市场方面,德国DAX指数累计上涨2.74%,法国CAC40指数累计上涨3.73%,英国富时100指数累计上涨1.57%。

数据来源:万得投顾终端

注:统计区间2026/4/6-2026/4/10

最近一周(2026年4月6日至4月10日),国债市场表现不一。1年期、10年期中国国债收益率分别下跌0.99个BP、0.43个BP,5年期中国国债收益率累计上涨1.45个BP;10年期美国国债收益本周累计下跌4个BP。

数据来源:万得投顾终端

注:统计区间2026/4/6-2026/4/10

最近一周(2026年4月6日至4月10日),万得基金指数基本呈上涨态势。具体来看,万得全基指数累计涨幅为3.52%,万得偏股混合型基金指数涨幅最佳,累计涨幅为5.09%;万得股票型基金总指数、万得混合型基金总指数、万得普通股票型基金指数、万得灵活配置型基金指数累计涨幅均超4%。

数据来源:万得投顾终端

注:统计区间2026/4/6-2026/4/10

最近一周(2026年4月6日至4月10日),商品方面,贵金属继续上涨,COMEX黄金累计上涨1.95%,COMEX白银累计上涨4.25%;国际油价大幅下挫,ICE布油累计下跌13.55%。

外汇方面,美元指数走弱,累计跌幅为1.49%;在岸、离岸人民币表现强势,累计涨幅分别为0.68%、0.90%。

数据来源:万得投顾终端

注:统计区间2026/4/6-2026/4/10

最近一周(2026年4月6日至4月10日),固收+型与纯债固收型基金占据主导地位,合计贡献近七成的新发数量与近九成的新发规模占比。367只固收+型基金占新发产品总数的49%,138只纯债固收型基金占18.42%,二者合计数量占比达67.42%;固收+型基金新发产品规模为355.99亿元,纯债固收型基金规模为448.23亿元,二者合计规模占比达92.85%。

注:新发规模根据理财产品募集公告统计,部分产品未披露

最近一周(2026年4月6日至4月10日),银行理财子公司占据绝对主导地位,成为资金配置的核心力量,新发产品数量为613只,占新发数量的81.84%,产品规模达855.72亿元,占总规模的98.81%。城市商业银行与农村商业银行在机构数量上形成重要补充,是区域金融支持的重要力量。

注:新发规模根据理财产品募集公告统计,部分产品未披露

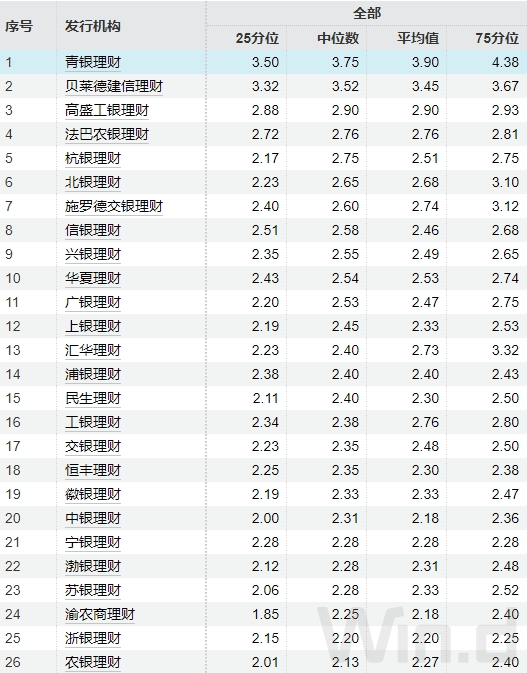

基于2026年4月6日至4月10日数据分析,银行理财子公司在固收+型产品中展现出显著的收益优势。青银理财收益率中位数达3.75%,贝莱德建信理财收益率中位数为3.52%,高盛工银理财收益率中位数达2.90%。

整体来看,银行理财子公司在固收+、纯债、现金管理等核心产品线中,头部机构已形成系统性收益优势,其背后是专业化资产配置能力、区域资源禀赋与产品结构创新的综合体现。

注:统计新发产品比较基准上下限中值的分布情况,非数值型基准产品不统计

中信证券研究认为,2026年3月以来,中东冲突导致大宗商品价格涨跌出现轮动,能源化工品上涨预期强劲,而部分基本金属品种因交易全球经济增长放缓等需求端逻辑出现价格调整。

展望二季度,中东冲突持续时间或成为影响大宗商品价格波动的重要变量之一,若冲突持续,则3月以来的大宗品价格逻辑有望进一步强化,若冲突结束,则不同品种的需求端逻辑有望主导价格变化。整体我们继续看好能化品价格在Q2的表现;同时,也可关注供给端有扰动、需求端支撑明显的碳酸锂和电解铝。

华泰证券研报指出,3月以来地缘局势冲击全球风险偏好,但黄金并未如期表现出避险属性,反而与风险资产同涨同跌。自3月美以伊冲突爆发以来,最大回撤一度超过17%,后因局势出现缓和迹象底部反弹。该机构认为本轮黄金调整的原因包括前期仓位拥挤、流动性冲击、部分央行售金以及能源品资金分流等。

后续展望,短期来看,中东地缘局势有所缓和,黄金与风险资产同涨,反应的是货币政策因素超过避险属性。中长期看,短期地缘局势变化并未破坏黄金的底层逻辑,包括地缘秩序重塑、美国债务失控风险、央行购金、美联储降息、避险资产稀缺等。实际利率+央行购金的定价框架仍有一定解释力度。当然,美联储如果进入主动加息周期,可能也会引发黄金的剧烈调整。整体而言,黄金短期面临多重因素影响,尾部风险降低,但多重因素交织下波动仍大,逢调整增持或待波动率收敛后出手可能是合适的应对方式。