AI主线大反弹,通信ETF(515880)大涨7%,再创新高!

4月8日,美伊达成阶段性停战协议,特朗普同意停火两周。大盘呈现强势反弹,地缘风险显著缓解,全球权益市场风险偏好回升,AI主线呈现强势反弹。

通信ETF(515880)大涨超7%,实现三连阳,再创新高。通信ETF(515880)覆盖光模块、铜连接、光纤光缆等算力核心环节,是把握本轮AI算力新周期的核心工具。

【业绩兑现确定性最强,把握AI算力基建核心抓手通信板块】

通信板块是当前AI产业链中业绩能见度最高、全球竞争力最强的环节。北美四大云厂商AI资本开支维持20%以上同比高增速,国内通信硬件企业作为全球供应链的“卖水人”,订单和业绩正在加速兑现。

首先,光互联新技术进入产业化爆发期,打开行业第二增长曲线。

OCS(全光交换)需求超预期爆发,谷歌与Anthropic签下3.5GW下一代TPU算力大单,直接带动配套OCS需求;LumentumOCS积压订单已超4亿美元,预计2027年营收突破10亿美元,Coherent更是将2030年全球OCS市场规模从20亿美元上调至40亿美元。

同时,CPO产业化持续提速,英伟达明确Feynman时代将在Scale-Up网络应用CPO技术,预计今年率先在Scale-Out网络批量商用;DCI(数据中心互联)作为后周期需求,到2030年市场规模将增长5倍以上。

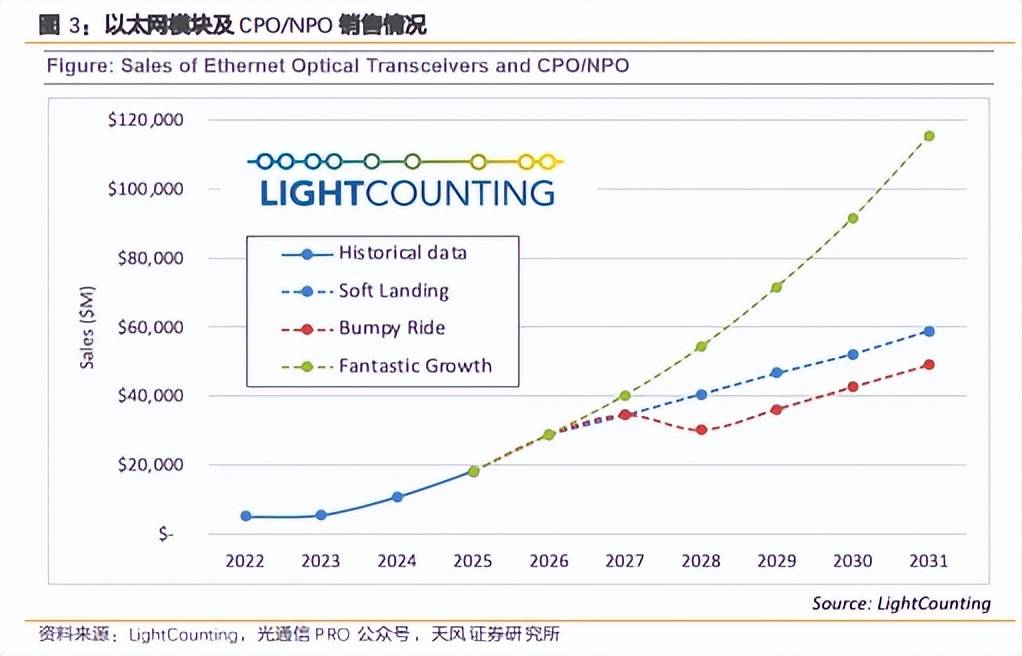

其次,传统光模块高景气度延续,1.6T产品进入规模化量产交付阶段。Light Counting数据显示,2026年光模块销售额预计增长60%,到2030年AI集群光互连产品年销售额有望冲击1000亿美元。国内龙头企业在全球光模块市场占据绝对主导地位,海外订单能见度已延伸至2027年,2026年一季度业绩“前低后高”的节奏明确,全年高增长确定性极强。

此外,国内政策红利持续释放,《2026政府工作报告》将卫星互联网、低空经济、6G列为重点培育的未来产业。随着低轨卫星发射成本下降和发射通量提升,卫星平台、星载相控阵雷达、星间激光链路等核心零部件需求快速放量,为通信板块带来新的增量空间。

【2025“涨幅王”通信ETF(515880)规模超140亿居同类第一,一键配置AI算力基础设施】

通信ETF(515880)高度聚焦光模块、服务器等算力核心硬件,规模与流动性领先,是投资者一键配置AI算力基础设施板块的高效工具。

在AI叙事的助力下,通信ETF(515880)2025年内涨幅125.81%,居全市场ETF第一名!

数据来源:Ifind,数据区间:2025年1月2日至2025年12月31日,产品短期涨跌幅仅供参考,不构成投资建议。

算力硬件产业链环节众多,技术迭代快,个股波动较大。通过ETF投资可以有效分散风险,把握行业整体β收益。通信ETF(515880)具备显著优势:

1、纯度较高:超过45%的权重集中于光模块,叠加服务器、铜连接、光纤算力核心环节合计占比超75%,与AI算力景气度高度相关。

2、规模与流动性俱佳:作为百亿级规模的行业ETF,其流动性充足,便于大资金进出,是市场公认的算力硬件投资标杆产品。

3、行情代表性好:其走势较好反映了海外算力资本开支周期以及国内产业升级的共振逻辑,通信硬件产业链迎来全栈式升级机遇。通过通信ETF(515880)布局,既可捕捉短期事件催化,也可作为长期配置AI工业化红利的底仓品种。

【冲突还可能反复么?】

地缘冲突短期见顶,但长期仍存反复风险。近期中东局势出现缓和迹象,市场风险偏好显著提升,成为本次科技股大涨的重要推手。但需要注意的是,美军仍在中东地区保持军事存在,地区矛盾并未得到根本解决,后续不排除冲突再次升级的可能。

对于投资者而言,地缘政治的不确定性始终是市场的潜在风险。在操作上,应坚持“保护本金、谨慎追高”的原则,采用分批、择机的方式进行布局,避免一次性满仓。优先配置业绩确定性高、估值合理的板块和标的,以应对市场可能出现的波动。

总体来看,AI仍是当前市场的核心主线,通信板块凭借全球领先的产业地位和明确的业绩兑现能力,是当前最具投资价值的方向。建议投资者将通信ETF(515880)作为科技成长仓位的核心配置,同时逢低关注半导体设备板块的长期机会,对软件板块保持观望,等待业绩验证。

注:数据来源:ifind,截至2026/4/7,通信ETF规模为142.06亿,在同类15只产品中排名第一,权重占比截至2026/3/9。提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。涉及基金费率请查阅法律文件。

每日经济新闻