中国银河策略:地缘风险叠加关税风险,港股节后行情怎么看?

来源:中国银河策略

核心观点

本周港股行情表现:(1)本周(2月16日至2月20日),全球主要股指多数上涨。其中,受春节假期影响,港股仅周一、周五两个交易日开盘,港股三大指数震荡下跌,恒生指数下跌0.58%,恒生科技指数下跌2.78%,恒生中国企业指数下跌0.81%。(2)港股行业层面:一级行业中,本周8个行业上涨,3个行业下跌。其中,能源、材料、工业行业指数涨幅居前,分别上涨3.65%、2.27%、1.03%;可选消费、日常消费、通讯服务行业指数跌幅居前,分别下跌1.86%、1.50%、0.13%。从二级行业来看,本周石油石化、有色金属、建筑、家电、造纸与包装行业指数涨幅居前,可选消费零售、日常消费零售、国防军工、传媒、汽车与零配件行业指数跌幅居前。

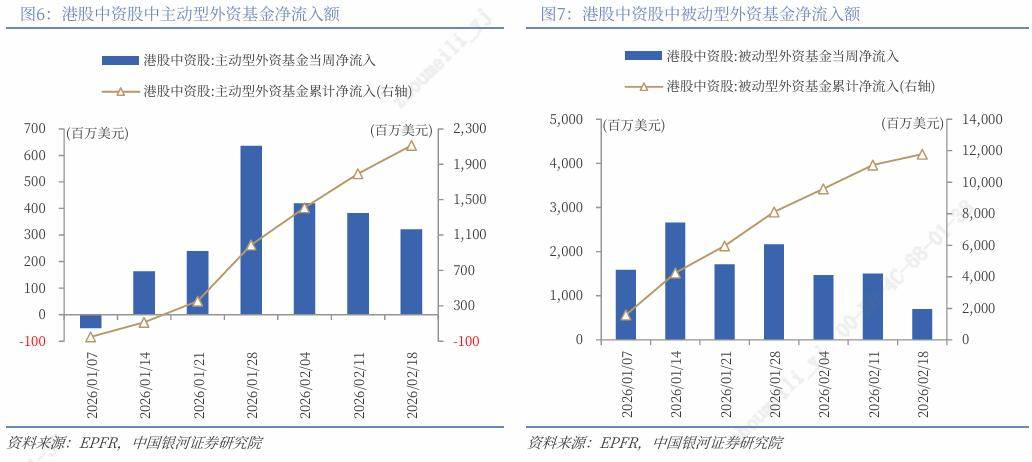

本周港股流动性:(1)因春节假期,周一(2月16日)港股市场只交易半日,港交所成交额为850.56亿港元。周五(2月20日),港交所成交额为1654.61亿港元,低于上一周2406.43亿港元的日均成交额水平;沽空金额为237.27亿港元,占比14.43%,明显高于上一周12.56%的日均沽空金额占比水平。(2)本周港股通暂停交易。(3)截至2月18日的近7天,港股中资股中,全球主动型外资基金净流入3.21亿美元,全球被动型外资基金净流入6.97亿美元,分别较上周净流入额减少0.62亿美元、8.05亿美元。

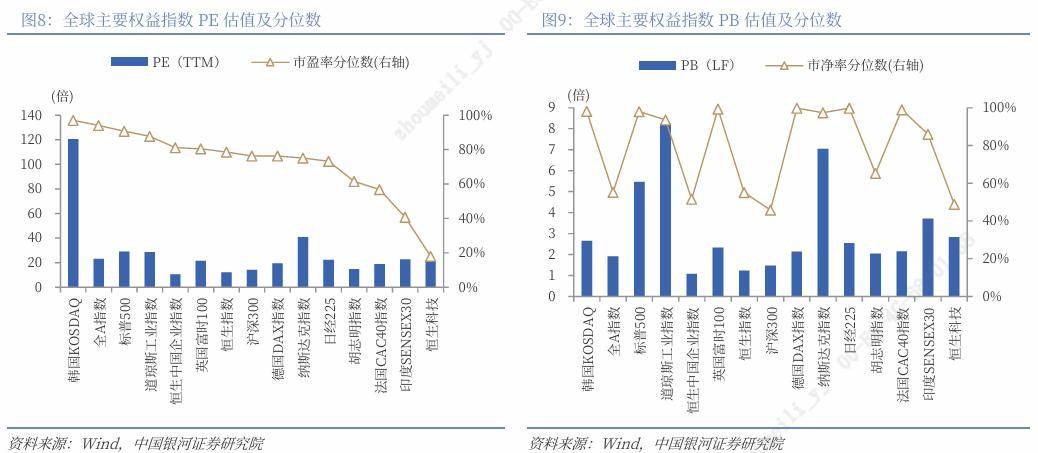

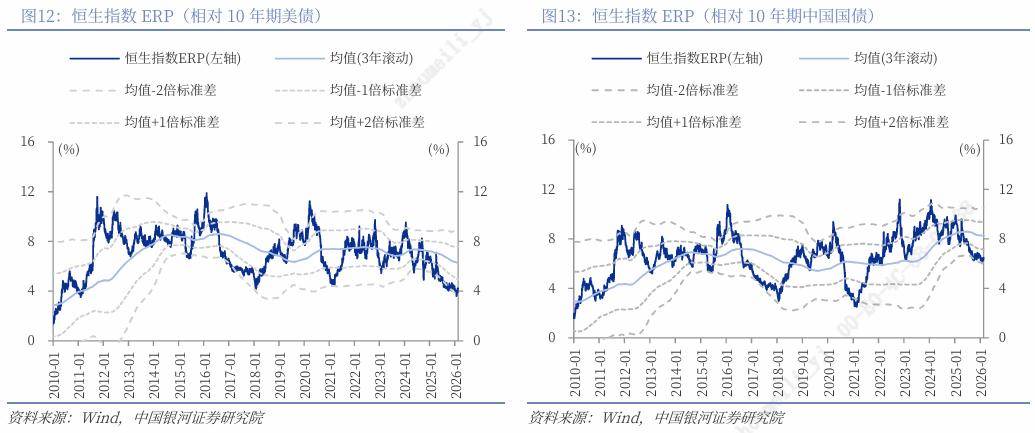

港股估值与风险偏好:(1)截至2026年2月20日,恒生指数的PE、PB分别为12.09倍、1.23倍,分别处于2010年以来79%、55%分位数水平。(2)10年期美国国债到期收益率较上周五上行4BP至4.08%,港股恒生指数的风险溢价率为4.19%,处于2010年以来5%分位。10年期中国国债到期收益率为1.7899%,从而港股恒生指数的风险溢价率为6.48%,处于2010年以来42%分位。(3)恒生沪深港通AH股溢价指数较上周五下降1.02点至116.40,处于2014年以来9%分位数的水平。

港股市场投资展望:海外方面,2025年四季度美国GDP增速为环比折年率1.4%,远低于市场预计的2.5%,也低于三季度的修正值4.4%。2月21日,美国总统特朗普称,将把对全球商品加征10%的进口关税的税率水平提高至15%。国内方面,2026年1月份,70个大中城市商品住宅销售价格环比降幅总体收窄、同比下降。2026年春运前20天预计全社会跨区域人员流动量达50.8亿人次,日均2.5亿人次,创下历史同期新高。展望未来,建议关注以下板块:(1)中东地缘风险升温,美国关税政策面临大幅调整,投资者避险情绪升温,贵金属、能源等板块有望震荡上行。(2)消费板块当前估值处于相对低位,随着促消费政策增多,消费活力逐渐提升,消费板块有望继续上涨。(3)科技板块仍是中长期投资主线,经历近期的回调后,估值压力下降,在AI大模型更新加快、AI应用加速推进的背景下,相关板块有望反弹回升。

风险提示

国内政策力度及效果不及预期风险;海外降息不及预期风险;市场情绪不稳定风险。

正文

一、本周港股市场回顾

(一)指数涨跌幅

本周(2月16日至2月20日),全球主要股指多数上涨。其中,受春节假期影响,港股仅周一、周五两个交易日开盘,港股三大指数震荡下跌,恒生指数下跌0.58%,报26413.25点;恒生科技指数下跌2.78%,报511.50点;恒生中国企业指数下跌0.81%,报8959.56点。

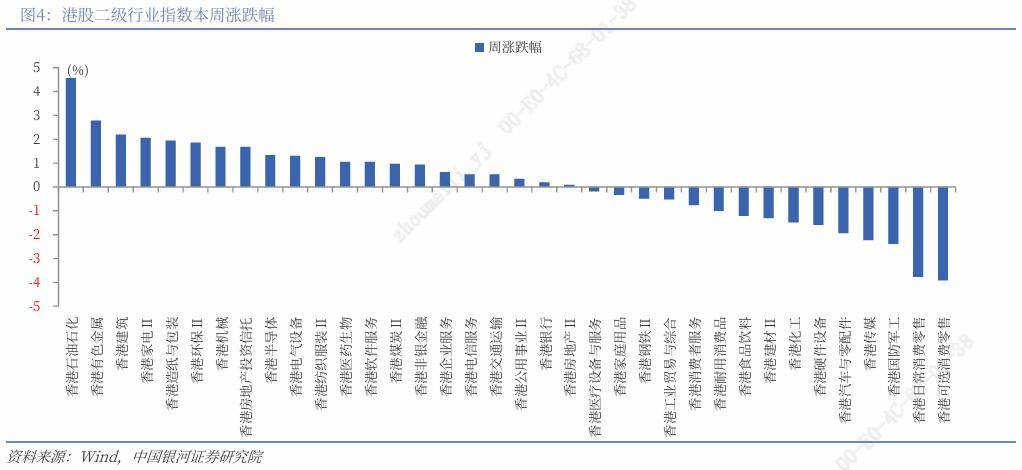

港股一级行业中,本周8个行业上涨,3个行业下跌。其中,能源、材料、工业行业指数涨幅居前,分别上涨3.65%、2.27%、1.03%;可选消费、日常消费、通讯服务行业指数跌幅居前,分别下跌1.86%、1.50%、0.13%。从二级行业来看,本周石油石化、有色金属、建筑、家电、造纸与包装行业指数涨幅居前,可选消费零售、日常消费零售、国防军工、传媒、汽车与零配件行业指数跌幅居前。

消息面上,中东地缘政治风险升温,推动能源股、贵金属股走强。美国近期持续向伊朗施压,威胁军事干涉。当地时间2月19日,美国方面消息称,美国总统特朗普正权衡对伊朗实施一次“有限规模”的初步军事打击,以迫使其接受美国提出的核协议要求。2月20日,美国最大航母“福特”号及一艘护航驱逐舰出现在直布罗陀海峡附近。卫星图像显示,美国在约旦的穆沃费格萨勒提空军基地部署了超过60架军用飞机,这一数字大约是通常部署在那里的军用飞机数量的三倍。

科技方面,字节跳动于2月14日发布豆包大模型2.0系列。豆包2.0(Doubao-Seed-2.0)围绕大规模生产环境下的使用需求做了系统性优化,依托高效推理、多模态理解与复杂指令执行能力,更好地完成真实世界复杂任务。据悉,豆包2.0Lite综合性能超越两个月前发布的上一代主力模型豆包1.8,百万tokens输入价格仅为0.6元。2月16日的春晚上,松延动力、银河通用、宇树科技、魔法原子四家国内人形机器人领域的代表企业,分别带来了四个各具特色的机器人节目表演,展示了国产人形机器人的多元发展路径。

消费方面,据网络平台数据,截至2月21日20时30分,2026年年度中国电影总票房(含预售)突破70亿。其中,春节档电影总票房(含预售)已突破44亿元,《飞驰人生3》《惊蛰无声》《镖人:风起大漠》《熊出没·年年有熊》位列前四。

(二)资金流动

因春节假期,周一(2月16日)港股市场只交易半日,港交所成交额为850.56亿港元,沽空金额为118.41亿港元,占比13.92%。周五(2月20日),港交所成交额为1654.61亿港元,低于上一周2406.43亿港元的日均成交额水平;沽空金额为237.27亿港元,占比14.43%,明显高于上一周12.56%的日均沽空金额占比水平。此外,因春节假期,本周港股通暂停交易。

外资方面,截至2月18日的近7天,港股中资股中,全球主动型外资基金净流入3.21亿美元,全球被动型外资基金净流入6.97亿美元,分别较上周净流入额减少0.62亿美元、8.05亿美元。

(三)估值与风险溢价

截至2026年2月20日,恒生指数的PE、PB分别为12.09倍、1.23倍,分别较上周五下跌0.20%、0.20%,分别处于2010年以来79%、55%分位数水平。恒生科技指数的PE、PB分别为21.51倍、2.83倍,分别处于2010年以来18%、49%分位数水平。

截至2026年2月20日,10年期美国国债到期收益率较上周五上行4BP至4.08%,港股恒生指数的风险溢价率(1/恒生指数PE-10年期美国国债到期收益率)为4.19%,为3年滚动均值-1.56倍标准差,处于2010年以来5%分位。

截至2026年2月20日,10年期中国国债到期收益率为1.7899%,从而港股恒生指数的风险溢价率(1/恒生指数PE-10年期中国国债到期收益率)为6.48%,为均值(3年滚动)-1.58倍标准差,处于2010年以来42%分位。

行业估值方面,截至2026年2月20日,港股一级行业估值分化较大。日常消费、公用事业、信息技术、通讯服务的PE估值均处于2010年以来50%分位数以下,处于历史中低水平;除房地产外,其余行业的PE估值均处于2010年以来50%分位数水平以上。

截至2026年2月20日,能源业、通讯服务业的股息率均高于5%,均处于2010年以来50%分位数水平以上;公用事业的股息率高于4%,处于2010年以来70%分位数水平以上。投资上述行业有利于投资者获取稳定收益。

截至2026年2月20日,恒生沪深港通AH股溢价指数较上周五下降1.02点至116.40,处于2014年以来9%分位数的水平。

二、港股市场投资展望

海外方面,(1)2月20日,美国商务部公布了2025年四季度美国GDP增速的首次预估,为环比折年率1.4%,远低于市场预计的2.5%,也低于三季度的修正值4.4%。四季度美国经济大幅放缓,主要是由于当季联邦政府部分停摆拖累了政府支出和投资,同时个人消费增速放缓。(2)当地时间2月20日,美国最高法院公布裁决,认定美国《国际紧急经济权力法》没有授权总统征收大规模关税,这意味着特朗普政府关税政策受到重大挫折。特朗普发文称美国所有以“国家安全”为由征收的关税以及根据《1962年贸易扩展法》第232条和《1974年贸易法》第301条征收的关税将继续有效。当天美国总统特朗普签署行政命令,自美国东部时间2月24日起,对进口到美国的商品征收10%的从价进口关税,为期150天。当地时间2月21日,美国总统特朗普在其社交平台“真实社交”上发文称,将把对全球商品加征10%的进口关税的税率水平提高至15%。

国内方面,(1)国家统计局数据显示,2026年1月份,70个大中城市商品住宅销售价格环比降幅总体收窄、同比下降。1月份,一线城市新建商品住宅销售价格环比下降0.3%,降幅与上月相同。二线城市新建商品住宅销售价格环比下降0.3%,降幅收窄0.1个百分点。三线城市新建商品住宅销售价格环比下降0.4%,降幅与上月相同。1月份,一线城市二手住宅销售价格环比下降0.5%,降幅比上月收窄0.4个百分点。二、三线城市二手住宅销售价格环比分别下降0.5%和0.6%,降幅分别收窄0.2个和0.1个百分点。1月份,一线城市新建商品住宅销售价格同比下降2.1%,降幅比上月扩大0.4个百分点。二、三线城市新建商品住宅销售价格同比分别下降2.9%和3.9%,降幅分别扩大0.4个和0.2个百分点。1月份,一线城市二手住宅销售价格同比下降7.6%,降幅比上月扩大0.6个百分点。二、三线城市二手住宅销售价格同比分别下降6.2%和6.1%,降幅分别扩大0.2个和0.1个百分点。(2)2026年春运前20天预计全社会跨区域人员流动量达50.8亿人次,日均2.5亿人次,创下历史同期新高。2月21日全社会跨区域人员流动量预计超3.6亿人次,从正月初三开始,已连续三日客流规模超过历史同期单日峰值。

展望未来,建议关注以下板块:(1)中东地缘风险升温,美国关税政策面临大幅调整,投资者避险情绪升温,贵金属、能源等板块有望震荡上行。(2)消费板块当前估值处于相对低位,随着促消费政策增多,消费活力逐渐提升,消费板块有望继续上涨。(3)科技板块仍是中长期投资主线,经历近期的回调后,估值压力下降,在AI大模型更新加快、AI应用加速推进的背景下,相关板块有望反弹回升。

三、风险提示

国内政策力度及效果不及预期风险;海外降息不及预期风险;市场情绪不稳定风险。

本文摘自:中国银河证券2026年02月22日发布的研究报告《地缘风险叠加关税风险,港股节后行情怎么看?》

分析师:杨超 S0130522030004

分析师:周美丽 S0130525070002

来源:券商研报精选

上一篇:黄金白银,直线拉升!

下一篇:印度空军“光辉”战机,又摔了!