招商证券:当前资金面、基本面形势相对有利债券资产,是债券投资机会相对较好

核心观点

当前资金面、基本面形势相对有利债券资产,是债券投资机会相对较好。

今年以来,10年国债收益率从1.9%附近下行至1.8%附近,30年国债收益率从2.3%下行至2.25%附近。债券价格有所回升,我们认为1季度内债券资产的投资价值边际回升,是年内难得的窗口期。主要原因如下:

资金面保持宽松态势。今年政府债券发行量可能会继续上升,金融配合财政发债,资金利率维持低位。目前隔夜利率DR001已低于1.3%,DR007回落至1.45%附近,与政策利率利差明显收窄。

基本面短期内可能将维持弱势。去年,固投增速首次负增长,房地产投资跌幅明显扩大,制造业投资增速大幅放缓,基建投资增速同样负增长。1月PMI数据显示,制造业生产经营环境重新回到萎缩区间,建筑业PMI也处于过去3年的平均水平以下。PMI数据显示,即使今年春节时间较晚,但春节因素的扰动依然从1月开始。节后,项目施工实际有效时间短于去年,叠加高基数的拖累,投资止跌回稳的趋势可能在1季度并不明显。

沃什提名下届美联储主席导致全球风险资产出现大幅波动,债券资产的避险属性也有利于债券资产的投资价值阶段性提升。

尽管如此,我们认为随着价格水平开始加速回升,大类资产配置的风格会重新回到风险资产方向。全年看,权益和顺周期商品依然是胜率较高的品种。

正文

一、开工率

上周沥青样本企业开工率为24.5%,环比下降1.0个百分点,同比增速为10.9%。

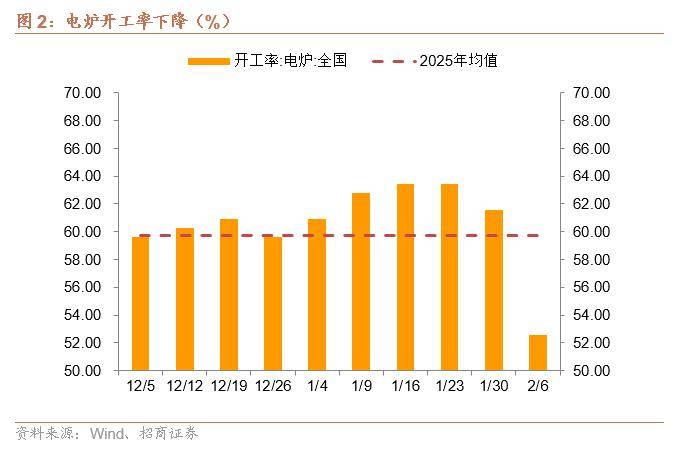

上周全国电炉开工率为52.56%,环比下降8.98个百分点,同比增速为86.3%。

上周主要钢企高炉开工率为73.7%,环比下降0.1个百分点,同比增速为-2.4%。

上周建材钢厂螺纹钢开工率为34.75%,环比下降2.95个百分点,同比增速为0.0%。

上周纯碱开工率为83.25%,环比下降0.94个百分点,同比增速为-5.4%。

上周热卷开工率为78.13%,环比持平,同比增速为-5.7%。

上周冷轧开工率为82.98%,环比持平,同比增速0.0%。

上周全钢胎开工率环比下降1.74个百分点至60.7%,同比增速为203%,半钢胎开工率72.76%,环比下降2.08个百分点,同比增速为147.7%。

上周浮法玻璃开工率为71.86%,环比持平,同比增速为-5.9%。

上周PVC开工率为79.26%,环比上升0.33个百分点,同比增速为-3.2%。

上周开工率形势转弱,1个指标环比上升,减少2个,3个指标环比持平,增加1个,7个指标环比下降,增加1个 。

二、产能利用率

上周钢厂产能利用率为86.33%,环比上升0.42个百分点,同比增速为-0.6%。

上周热卷产能利用率为78.98%,环比下降0.02个百分点,同比增速为-4.6%。

上周冷轧产能利用率87.81%,环比上升0.46个百分点,同比增速为6.7%。

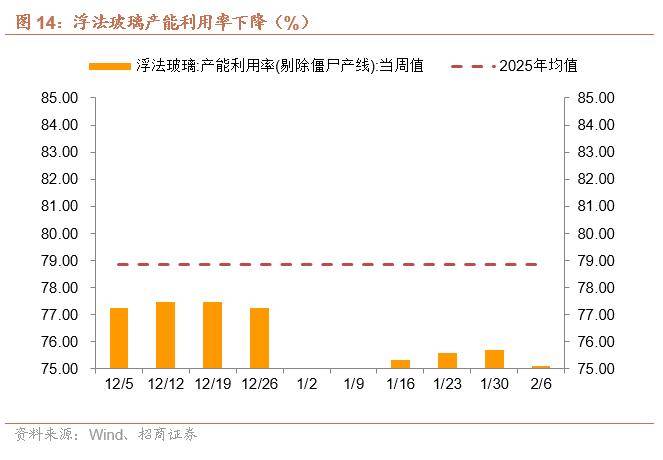

上周浮法玻璃产能利用率为75.09%,环比下降0.61个百分点,同比增速为-3.7%。

上周焦化产能利用率71.23%,环比上升0.48个百分点,同比增速为-2.0%。

上周电炉产能利用率为47.5%,环比下降5.89个百分点,同比增速为80.3%。

上周电厂日均耗煤量为82.46万吨,环比下降2.37万吨,同比增速为34.4%。

水泥熟料产能利用率为39.4%,环比下降5.79个百分点,同比增速为13.9%。

上周产能利用率形势转弱,3个指标环比上升,减少2个,0个指标保持不变,5个指标环比下降,增加2个。

三、产量

1月下旬重点企业粗钢日均产量为193.5万吨,较1月中旬下降4.4万吨,同比增速为-8.3%。

1月下旬重点企业钢材日均产量为193.6万吨,比1月中旬上升5.9万吨,同比增速为-4.3%。

上周全国建材钢厂螺纹钢产量191.68万吨,环比下降8.15万吨,同比增速为7.6%。

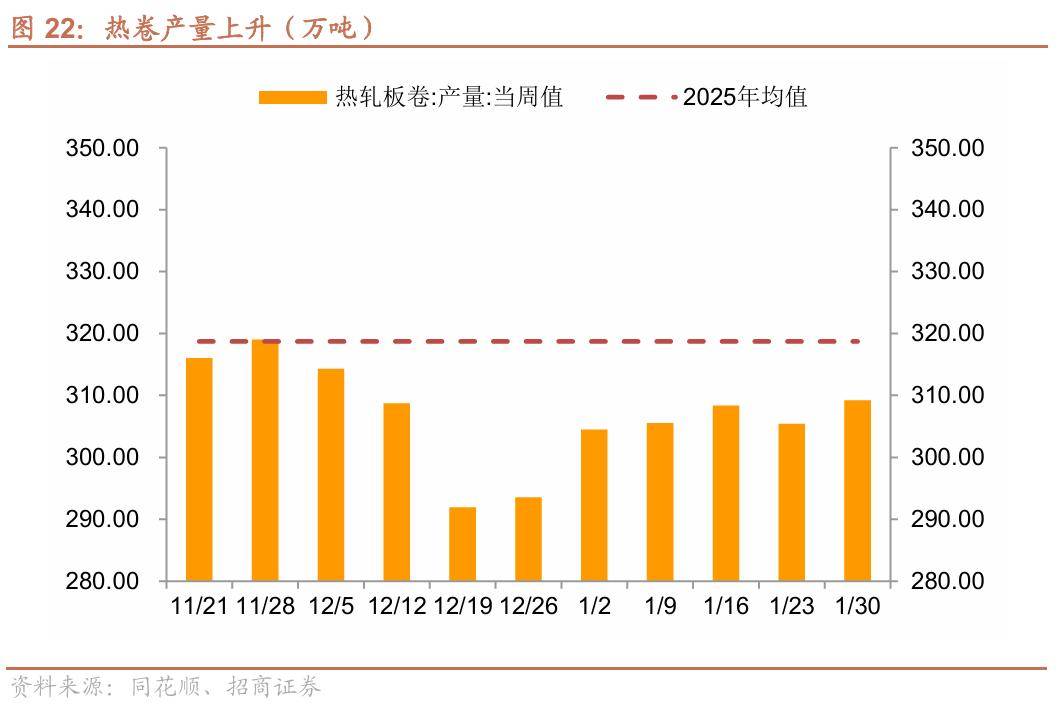

上周主要钢厂热卷产量为309.16万吨,环比下降0.05万吨,同比增速为-6.0%。

上周铁水产量为228.58万吨,环比上升0.6万吨,同比增速为0.05。

上周沥青产量43.6万吨,环比下降2.0万吨,同比增速为13.2%。

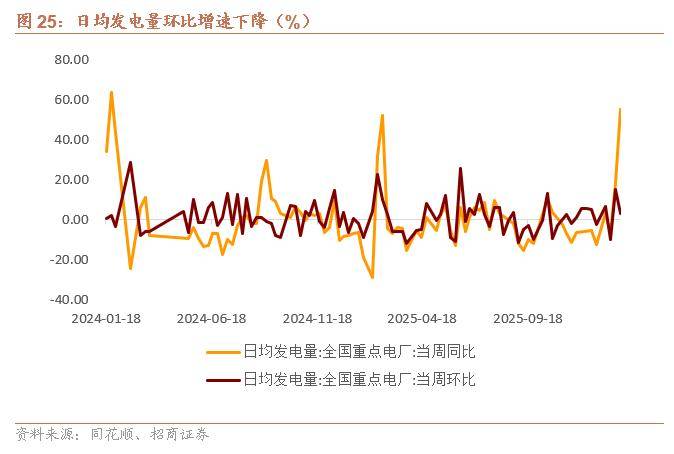

上周全国重点电厂日均发电量环比上升3.4%,增速放缓12个百分点。

上周水泥产量为811.8万吨,环比下降65.4万吨,同比增长36.5%。

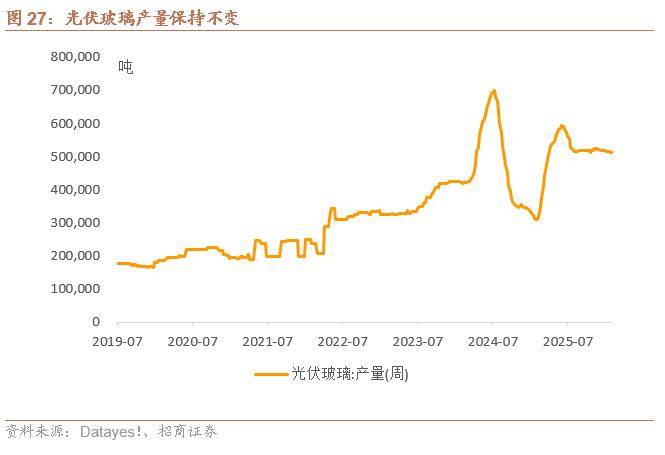

上周光伏玻璃产量为51.4万吨,环比持平,同比增长65.1%。

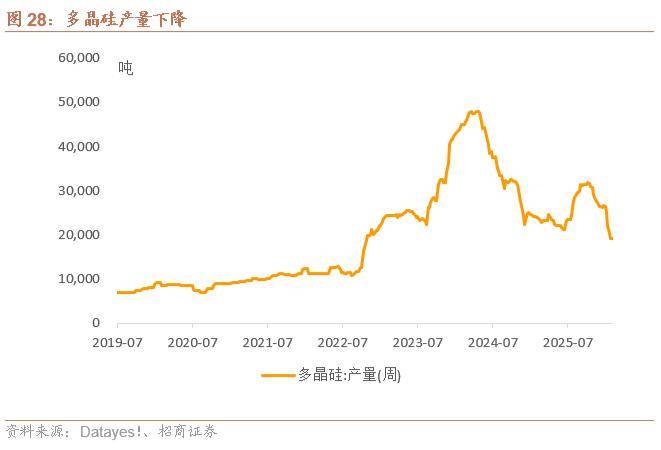

上周多晶硅产量为19210吨,环比下降10吨,同比下降19.5%。

上周生产量形势转弱,2个指标环比上升,减少2个,1个环比持平,增加1个,7个指标环比下降,增加1个。

四、价格

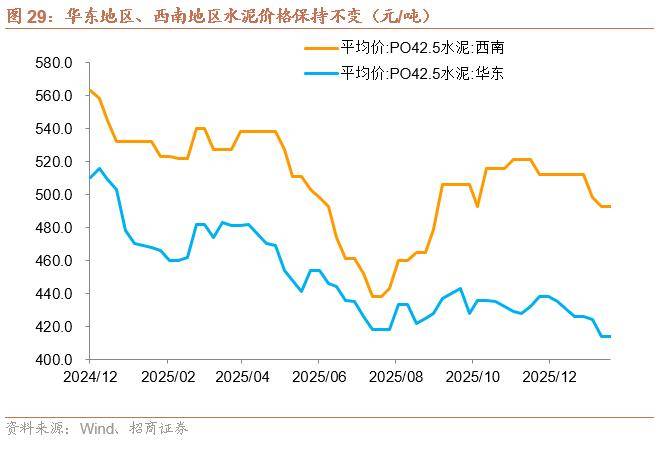

上周华东地区水泥均价为414元/吨,环比持平 ,西南地区价格为493元/吨,环比持平。

上周熟料价格为258.88元/吨,环比下跌1.08元/吨,同比增速为-17.7%。

上周混凝土价格为282.18元/立方,环比下跌1.2元/立方,同比增速为-13.2%。

上周螺纹钢价格指数环比下跌15.8元/吨至3297.4元/吨。

上周热卷价格指数环比下跌11.4元/吨至3342.2元/吨。

上周重交沥青价格环比上涨48.57元/吨至3466.29元/吨。

上周轻质纯碱主流价为1215.71元/吨,环比下跌0.29元/吨。

上周全国浮法玻璃市场均价为1106元/吨,环比上涨5元/吨。

上周光伏级多晶硅价格为6.19美元/千克,环比下跌0.43美元/千克,同比增长28.2%。

上周国产多晶硅料价格为8.45美元/千克,环比上涨0.03美元/千克 ,同比增长68.7%。

上周碳酸锂均价为14.36万元/吨,环比下跌2.42万元/吨,同比增长84.1%。

上周动力煤价格为643元/吨,环比持平,焦煤价格为1535元/吨,环比下跌19元/吨。

上周光伏产品价格指数(SPI)为17.83%,环比上升0.12%。

猪肉平均批发价为18.61元/千克,环比上涨0.12元/千克,同比增速为-18.4%。

上周价格高频指标形势转弱,5个指标环比上涨,减少1个,3个环比持平,增加2个,8个指标环比下跌,减少1个。

五、库存

上周水泥库容比为58.63%,环比下降0.96个百分点。

上周水泥发运率为26.35%,环比下降0.06个百分点。

上周六大发电集团煤炭库存可用天数上升至16天。

上周港口铁矿石库存环比上升156.42万吨至17914.68万吨。

上周钢厂炼焦煤库存环比上升9.84万吨至824.20万吨。

上周纯碱库存环比上升3.69万吨至158.11万吨。

上周螺纹钢社会库存环比上升39.52万吨至365.92万吨,建筑钢材厂商库存环比上升4.52万吨至153.65万吨。

上周热卷社会库存环比上升2.12万吨至280.45万吨。

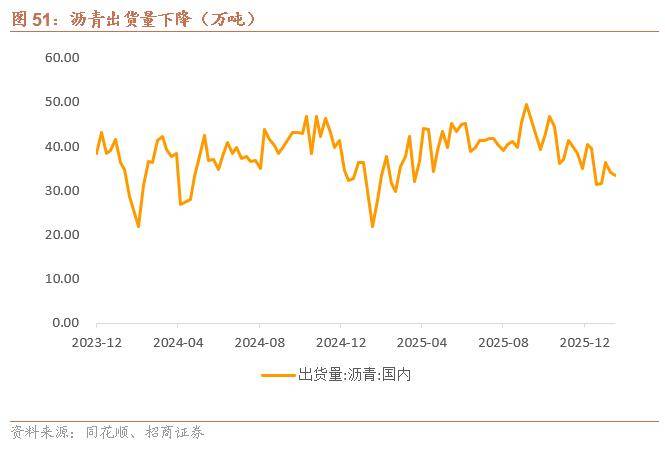

上周沥青出货量为33.4万吨,环比下降0.7万吨,同比增长53.2%。

六、房地产市场

上周30城商品房成交面积为139.5万平方米,环比下降4.23万平方米,同比增长242.2%。

上周土地成交面积为1205.25万平方米,环比上升445.62万平方米。

上周成交土地溢价率为3.12%,环比下降0.45个百分点。

上周城市二手房挂牌量指数为3.91,环比下降1.51%。其中,一线城市环比持平,二线城市环比下降1.41%,三线城市环比下降1.54%。

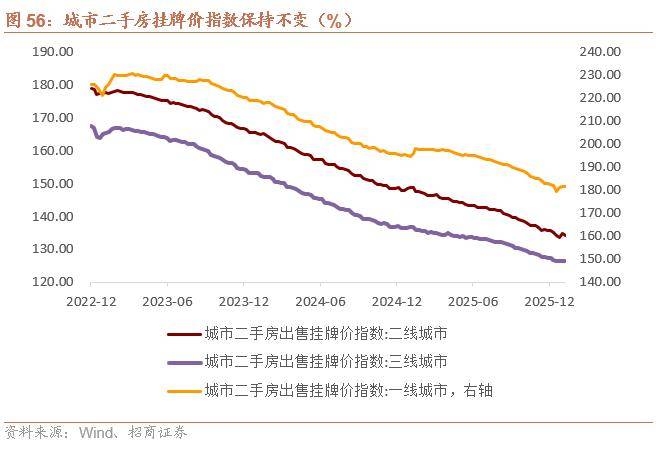

上周城市二手房挂牌价指数为147.05,环比持平。其中,一线城市环比上涨0.01%,二线城市环比下跌0.29%,三线城市环比持平。

七、出行与物流

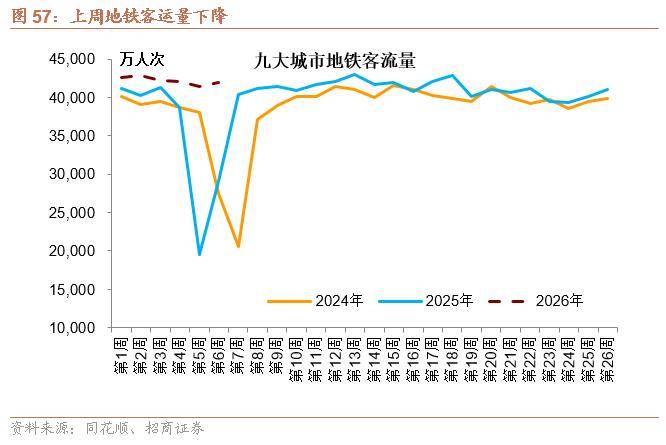

上周地铁客运量41995.1万人次,环比上升511.95万人次,同比增长44.8% 。

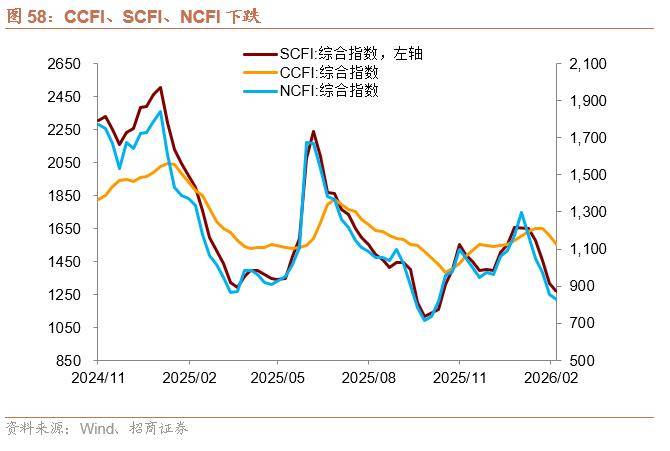

上周,SCFI为1266.56,环比下跌3.8%,CCFI为1122.15,环比下跌4.5%,NCFI为827.23,环比下跌3.0%。

上周国内民航航班执行100919架次,环比增长6.7%,同比下降1.5%。

上周铁路货运量为7610.9万吨,环比上升2.27%。

上周高速公路货车通车量为5683万辆,环比上升4.75%。

上周港口货物吞吐量28159.7万吨,环比上升9.27%。

上周邮政快递揽收量45.41亿件,环比上升5.34%。

风险提示:

地缘政治风险、国内政策落地不及预期、全球衰退及主要经济体货币政策超预期。

来源:券商研报精选